Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.003 questões

Um indicador de transferência de controle de um ativo para efeito de reconhecimento de uma receita de vendas requer a capacidade, pelo cliente, de usufruir dos benefícios remanescentes desse ativo para utilizá-lo, consumi-lo ou mesmo negociá-lo.

O pagamento do dividendo obrigatório poderá ser parcialmente adiado, na parcela que exceder o lucro líquido realizado, que constituirá transitoriamente uma reserva de lucros a realizar, até sua realização, exceto em caso de sua absorção por prejuízos subsequentes.

Um ativo, para ser reconhecido como contingente, tem que ser de realização praticamente certa. Quando for apenas provável a sua realização, não deve ser divulgado em notas explicativas.

A depreciação de um ativo deve cessar em determinadas situações, como, por exemplo, quando ele se torna ocioso ou é retirado do uso normal, mesmo que não esteja totalmente depreciado.

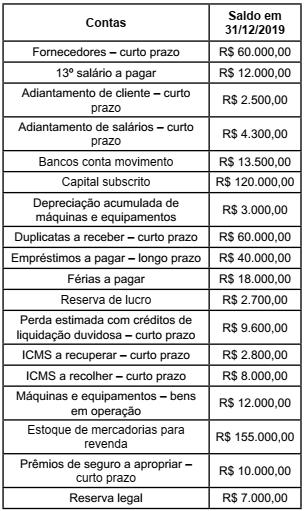

Após a apuração e destinação do resultado, uma sociedade empresária apresentou o seguinte balancete:

Considerando-se apenas as informações apresentadas, o total do passivo no balanço patrimonial é de

Considerando-se apenas que dispõe no Pronunciamento Técnico CPC 25 – Provisões, passivos contingentes e ativos contingentes, assinale com V as afirmativas verdadeiras e com F as falsas.

( ) Passivo contingente pode ser uma obrigação presente que resulta de eventos passados, e é reconhecida porque o valor da obrigação não pode ser mensurado com suficiente confiabilidade.

( ) O valor reconhecido como provisão deve ser a melhor estimativa do desembolso exigido para liquidar a obrigação presente na data do balanço.

( ) A probabilidade de que será necessária uma saída de recursos que incorporam benefícios econômicos para liquidar a obrigação é uma das condições que deve ser satisfeita para o reconhecimento de uma provisão.

( ) Os ativos contingentes surgem normalmente de evento planejado ou de outros esperados que dão origem à possibilidade de entrada de benefícios econômicos para a entidade.

Assinale a sequência correta.

Em 1º de janeiro de 2019, o balanço patrimonial de uma sociedade empresária apresenta dois galpões “X” e “Y”. “X” possui valor contábil de R$ 50 000,00, e “Y” possui valor contábil de R$ 60 000,00. Após uma indicação de perda, em 31 de dezembro de 2019, foram feitos testes de recuperabilidade, que chegaram às seguintes conclusões:

• O galpão “X” possui valor justo líquido de despesa de venda de R$ 55 000,00, e seu valor em uso é de R$ 40 000,00.

• O galpão “Y” possui valor justo líquido de despesa de venda de R$ 67 000,00, e seu valor em uso é de R$ 75 000,00.

Tendo por base o Pronunciamento Técnico CPC 01 – Redução ao valor recuperável de ativos, e considerando que o ativo imobilizado é composto apenas por essas duas unidades geradoras de caixa, o valor contábil do ativo imobilizado a ser apresentado no balanço patrimonial em 31/12/2019 é de

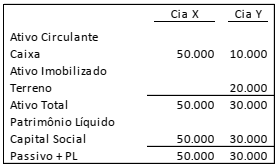

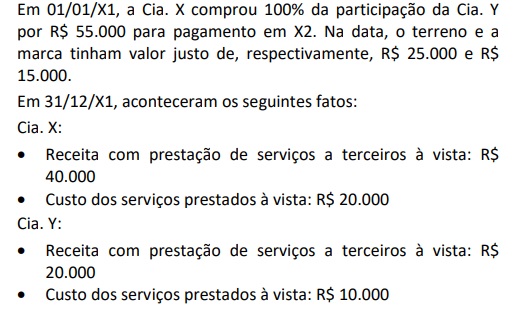

As Cias. X e Y apresentavam, em 31/12/X0, os balanços patrimoniais a seguir.

Além disso, a Cia. Y fez um teste de recuperabilidade de seus ativos e constatou que o terreno tinha recuperabilidade de R$ 17.000 e, a marca, recuperabilidade de R$ 8.000.

Assinale a opção que indica o saldo da conta Investimentos, apresentado no balanço patrimonial da Cia. X, em 31/12/X1.

Uma sociedade empresária apresentava o seguinte balanço patrimonial, em 31/12/X0.

Em 01/01/X1, ela prestou um serviço por R$ 100.000, com recebimento em 90 dias.

A sociedade empresária necessitava de recursos financeiros e descontou a duplicata no banco, que cobrou juros de R$ 5.000 pelo serviço.

Assinale a opção que indica o saldo das contas que integram o

ativo circulante da sociedade empresária, em 31/01/X1, após o

desconto da duplicata, considerando apenas esses fatos.

I. Projeções de entradas de caixa advindas do uso contínuo do ativo. II. Saídas de caixa que se referem a obrigações que já foram reconhecidas contabilmente. III. Entradas de caixa advindas de ativos que geram outras entradas de caixa que são, em grande parte, independentes das entradas de caixa do ativo sob revisão. IV. Projeções de saídas de caixa que são necessariamente incorridas para gerar as entradas de caixa advindas do uso contínuo do ativo e que podem ser diretamente atribuídas ou alocadas, em base consistente e razoável, ao ativo.

As estimativas de fluxos de caixa futuros devem incluir o que se afirma em

O registro que reflete todos os efeitos contábeis dessa transação hipotética nas receitas da companhia, na data em que a venda foi efetivada, é de

A incorporação de passivos é um evento que afeta negativamente o resultado evidenciado na demonstração das variações patrimoniais.

Com relação à mensuração de ativos e à composição de passivos, julgue o item seguinte.

A amortização consiste na redução do valor dos bens

tangíveis pelo desgaste ou pela perda de utilidade por uso,

ação da natureza ou obsolescência.

A soma do resultado líquido do período com os resultados acumulados em períodos anteriores compõe a totalidade dos recursos do patrimônio líquido.

A Cia. Invisível possuía, em 31/12/2019, um ativo Intangível (Marca) com vida útil indefinida, cujo valor contábil era R$ 2.100.000,00, composto dos seguintes valores:

- Custo de aquisição ............................................................................... R$ 2.500.000,00

- Perda por desvalorização (reconhecida em 2019) ................... R$ 400.000,00

Em dezembro de 2020, a Cia. realizou novamente o Teste de Recuperabilidade do Ativo (Teste de impairment) e obteve as seguintes informações:

- Valor em uso ................................................................................................ R$ 1.900.000,00

- Valor justo líquido das despesas de venda ...................................... R$ 2.600.000,00

Com base nestas informações e sabendo que as evidências indicaram que a vida útil desse ativo continua indefinida, a Cia. Invisível, em dezembro de 2020,