Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.003 questões

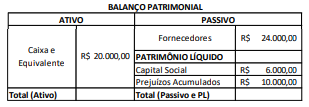

Com base nas informações apresentadas na tabela, a situação líquida patrimonial da entidade é

• Valor de aquisição: R$ 300.000,00 • Depreciação acumulada: R$ 80.000,00 • Valor recuperável: R$ 250.000,00

Com base nessas informações, para fins de elaboração das demonstrações contábeis referente ao exercício 2019, a empresa

I – O saldo de seguros antecipados da Cia. Beta será de R$ 600,00.

II – O reconhecimento da despesa de seguros referente ao primeiro trimestre de 2020 não terá afetado o caixa da empresa.

III – A Cia. Beta terá desembolsado valores referentes a três parcelas do seguro contratado no primeiro trimestre de 2020.

Está correto apenas o que se afirma em

Nessa situação, é correto afirmar que o lançamento contábil a ser feito referente a essa operação corresponde a

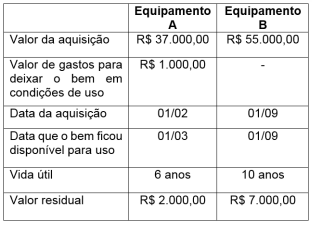

Com base nos dados fornecidos, a depreciação dos Equipamentos A e B, respectivamente, no exercício de 2020, em reais, se adotado o método linear, é de

I – Os passivos representam obrigações da entidade com seus proprietários.

II – O passivo e o patrimônio líquido dão origem aos recursos aplicados no ativo.

III – O Patrimônio líquido é resultado da subtração do passivo em relação ao ativo.

IV – O patrimônio de uma entidade pode ser representado pela equação na qual o somatório dos valores do ativo é igual ao somatório dos valores do passivo e do patrimônio líquido.

Está correto apenas o que se afirma em

I. O ativo deve ser identificável, ou seja, pode ser separado da entidade e vendido, transferido, alugado, etc., individualmente ou junto com um contrato, ativo ou passivo relacionado.

II. Um ativo atende ao requisito de ser identificável, por exemplo, se resultar de direitos contratuais ou outros direitos legais.

III. A entidade deve avaliar a probabilidade de geração de benefícios econômicos futuros, utilizando premissas razoáveis e comprováveis que representem a melhor estimativa da administração em relação ao conjunto de condições econômicas que existirão durante a vida útil do ativo.

IV. Um ativo intangível pode ser reconhecido mesmo em casos em que não atende à definição dada pela norma contábil nem possa ser mensurado em forma confiável.

Está(ão) CORRETO(S) apenas os item (ns):

Conforme Instrução da Superintendência Nacional de Previdência Complementar (Previc) que dispõe sobre as normas específicas para os procedimentos contábeis, as Entidades Fechadas de Previdência Complementar (EFPC), durante o processo de avaliação e registro contábil das operações com cotas de fundos de investimento, deverão observar as regras estabelecidas pela Comissão de Valores Mobiliários (CVM). Considerando a legislação em vigor sobre redução ao valor recuperável de ativos, identifique, nos itens abaixo, as evidências de fontes externas de informação a serem observadas e, em seguida, assinale a opção CORRETA.

I. Evidência disponível, proveniente de relatório interno, que indique que o desempenho econômico de um ativo é ou será pior que o esperado.

II. Mudanças significativas, com efeito adverso sobre a entidade, ocorreram durante o período, ou devem ocorrer em futuro próximo, na extensão pela qual, ou na maneira na qual, um ativo é ou será utilizado. Essas mudanças incluem, por exemplo, o ativo que se torna inativo ou ocioso, e eventual plano para descontinuidade ou reestruturação da operação à qual um ativo pertence.

III. Mudanças significativas com efeito adverso sobre a entidade ocorreram durante o período, ou ocorrerão em futuro próximo, no ambiente tecnológico, de mercado, econômico ou legal, no qual a entidade opera ou no mercado para o qual o ativo é utilizado.

IV. As taxas de juros de mercado ou outras taxas de mercado de retorno sobre investimentos aumentaram durante o período, e esses aumentos, provavelmente, afetarão a taxa de desconto utilizada no cálculo do valor em uso de um ativo e diminuirão materialmente o valor recuperável do ativo.

Estão CORRETOS apenas os itens:

Um contador foi contratado para atuar na função de Assistente Técnico de uma firma de tecnologia que reconheceu perda por desvalorização de um ativo físico individual (corpóreo), classificado como unidade geradora de caixa, em exercício anterior, com base no valor em uso. O valor contábil do ativo, antes do reconhecimento da perda era de R$150.000,00 e o valor recuperável foi avaliado em R$108.000,00. Em exercício seguinte, com base no mesmo critério de avaliação, o valor do referido ativo foi precificado em R$180.000,00 e o valor contábil era de R$100.000,00. Com base na NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos, a firma pretende fazer a reversão total da perda do referido ativo como facultado pela citada norma.

Com base no enunciado, na condição de Assistente Técnico, avalie e assinale a alternativa CORRETA que apresenta o valor que deve ser utilizado para reversão.

Os membros do Conselho Fiscal estavam analisando as demonstrações contábeis da firma, do ramo do agronegócio, e questionaram a classificação do edifício que abriga a sua sede administrativa para efeitos de aplicação do valor recuperável disciplinado pela NBC TG 01(R4) - Redução ao Valor Recuperável de Ativos. Um membro entendia que o edifício deveria ser classificado como ativo corporativo e os demais entendiam que o edifício não atende às características de um ativo corporativo. Um perito contábil foi contratado pela firma para prestar esclarecimentos ao Conselho Fiscal sobre as características de um edifício como ativo corporativo.

Com base no enunciado, assinale a opção CORRETA:

Uma firma fabricante de equipamentos bélicos fornece garantia para seus clientes contra defeitos de funcionamento dos equipamentos tipo A, B e C disponibilizados no mercado há mais de meio século. O valor estimado de garantia não utilizada, por falta de defeitos nos equipamentos, é da ordem de R$200.100,00. O gerente da firma propôs ao Contador realocar esse valor de provisão não utilizada para garantia de outros novos equipamentos que estão sendo vendidos no mercado. O Contador atendeu à sugestão do Gerente, reclassificando o referido valor para a rubrica do novo equipamento. O auditor independente qualificou sua opinião com relação ao procedimento, alegando que a norma de contabilidade NBC TG 25 (R2) – Provisões, Passivos Contingentes e Ativos Contingentes não permite tal procedimento. A firma contratou um perito para emitir um parecer sobre a restrição apresentada pela auditoria independente.

Com base no enunciado, analise e assinale a alternativa CORRETA que apresenta o parecer elaborado pelo Perito.

O Gerente de Contabilidade de uma empresa de saneamento discute com o Contador Financeiro o reconhecimento de um ativo, objeto de uma revisão tarifária, que deveria ter ocorrido há dois anos e que, somente agora, ao final do exercício em curso, a Diretoria resolveu recorrer à Justiça para obter o direito de cobrar dos consumidores. O entendimento da empresa é que este valor deve ser reconhecido como receita do referido exercício em curso. O Contador argumentou que este suposto ativo é uma contingência e que não há amparo na norma de contabilidade NBC TG 25 (R2) – Provisões, Passivos Contingentes e Ativos Contingentes para efetuar o reconhecimento. A empresa de saneamento, para se resguardar, resolveu contratar um Perito para emitir um Parecer que dê sustentação técnica à argumentação jurídica a ser exposta na inicial, observando a referida norma, cujo valor foi estimado em 5 milhões de reais.

Com base no enunciado, analise e assinale a alternativa CORRETA que apresenta o parecer elaborado pelo Perito.

Em uma ação de dissolução parcial de sociedade do segmento varejista, o Perito do Juízo constatou que o Ativo Imobilizado da entidade representa 75% do seu Ativo Total, o que o levou a rever os conceitos e diretrizes definidos pela NBC TG 27 (R4) – Ativo Imobilizado, principalmente para revisar se as informações divulgadas em notas explicativas e os critérios utilizados na escrituração contábil estão adequados. Identifique, nos itens abaixo, as informações que devem ser incluídas em notas explicativas referente à citada NBC TG 27 (R4) e, em seguida, assinale a opção CORRETA:

I. Os critérios de mensuração utilizados para determinar o valor contábil bruto; os métodos de depreciação utilizados; as vidas úteis ou as taxas de depreciação utilizadas.

II. A existência e os valores contábeis de ativos cuja titularidade é restrita, como os ativos imobilizados formalmente ou na essência oferecidos como garantia de obrigações e os adquiridos mediante operação de leasing conforme a NBC TG 06.

III. O valor dos gastos reconhecidos no valor contábil de um item do ativo imobilizado no final da sua construção.

IV. O valor contábil bruto e a depreciação acumulada (mais as perdas por redução ao valor recuperável acumuladas) no início e no final do período.

Estão CORRETOS os itens: