Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.003 questões

Percentuais de Recolhimento da Contribuição ao INSS A partir de 2020 (atualizados para 2021): Até R$ 1.100,00 7,5% De R$ 1.100,01 até R$ 2.203,48 9% De R$ 2.203,49 até R$ 3.305,22 12% De R$ 3.305,23 até R$ 6.433,57 14%

Assinale a afirmativa correta.

Imobilizados Valor Depreciação Teste de de Compra Acumulada Recuperabilidade

Caminhão A R$ 64.000,00 R$ 22.500,00 R$ 2.700,00 Caminhão B R$ 42.000,00 R$ 8.000,00 - Caminhão C R$ 36.800,00 R$ 12.200,00 R$ 3.100,00

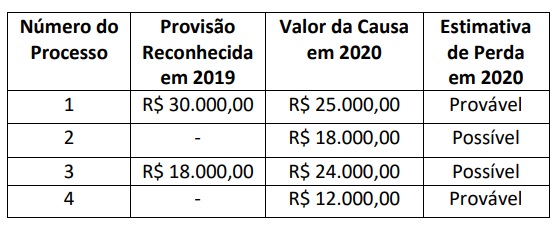

Durante o período de 2020 alguns fatores internos e externos foram indicativos de perdas. Por isso, foram realizados testes de recuperabilidade que proporcionaram as seguintes conclusões:

I. O valor de mercado do caminhão A é de R$ 39.900,00, sendo necessário o gasto de R$ 1.300,00 para vendê-lo. Pelo uso, por meio do fluxo de caixa gerado descontado ao valor presente, o caminhão apresenta benefícios econômicos no valor de R$ 37.900,00. II. O valor de mercado do caminhão B é de R$ 36.000,00, sendo necessário o gasto de R$ 900,00 para vendê-lo. Pelo uso, por meio do fluxo de caixa gerado descontado ao valor presente, o caminhão apresenta benefícios econômicos no valor de R$ 35.900,00. III. O valor de mercado do caminhão B é de R$ 20.800,00, sendo necessário o gasto de R$ 1.100,00 para vendê-lo. Pelo uso, por meio do fluxo de caixa gerado descontado ao valor presente, o caminhão apresenta benefícios econômicos no valor de R$ 20.900,00.

Com base nas informações apresentadas e no disposto na CPC 01 (R1) – Redução ao valor recuperável de Ativos, o Valor Contábil Líquido de cada máquina evidenciado no Balanço Patrimonial em 31.12.2020 é de:

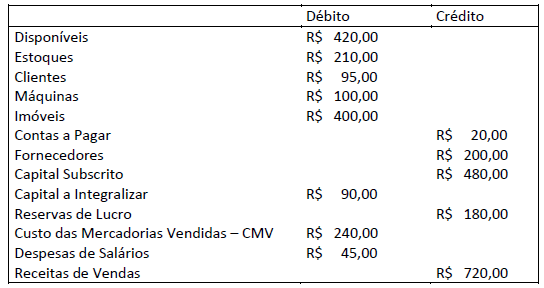

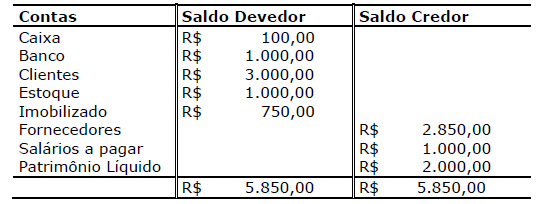

Uma Sociedade Ltda. apresentou os seguintes saldos em 30/11/2020:

Durante o mês de dezembro de 2020, ocorreram os seguintes fatos contábeis:

1. Empréstimo a um dos sócios no valor de R$ 110,00 sem juros, a ser pago em 15/10/2021;

2. Venda de mercadorias a ser recebida em três meses no valor de R$ 230,00. O CMV foi de R$ 110,00;

3. Compra de R$ 130,00 em mercadorias, sendo 70% à vista e o restante com o vencimento em quatro meses;

4. Venda de mercadorias à vista pelo valor de R$ 135,00. O CMV foi de R$ 65,00;

5. Integralização de R$ 20,00 em espécie, por um dos sócios; e,

6. Reconhecimento da despesa de salário no valor de R$ 10,00. Valor será pago em 05/01/2021.

Após os lançamentos do mês de dezembro e do encerramento do exercício de 2020, desconsiderando a presença de impostos e

depreciações, informe I. o total do Ativo; II. o total do Patrimônio Líquido; e, III. o saldo do Ativo não Circulante.

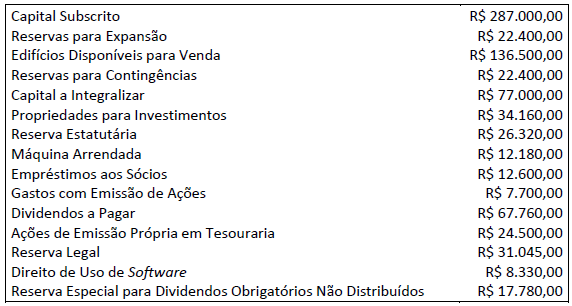

De acordo com as informações, o total do Patrimônio Líquido da Firma S.A. corresponde a:

De acordo com o disposto no CPC 25 e nas informações apresentadas, a Firma S.A. deverá, no encerramento do exercício de 2020:

( ) Bens com custo relevante sobre o montante do imobilizado são depreciados separadamente. ( ) A despesa de depreciação de cada período deve ser reconhecida no resultado, ainda que inclusa no valor contábil de outro ativo. ( ) A depreciação é reconhecida mesmo que o seu valor residual exceda o valor contábil. ( ) O método de depreciação em linha reta, o método dos saldos crescentes e o método de unidades produzidas podem ser utilizados de forma sistêmica. ( ) O valor depreciável do ativo é apropriado de forma sistêmica, ao longo de sua vida útil.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Em 16/01/2020, a BGR comprou mercadorias no valor R$ 1.150,00, pagou R$ 500,00 para os fornecedores, recebeu R$ 985,00 de clientes e transferiu R$ 750,00 do caixa para o banco. Com base nessas informações, assinale a alternativa correta.

(_) São o conjunto de bens, direitos e obrigações que são colocados à sua disposição pelos sócios e/ou fornecedores.

(_) São entendidos como ativo circulante das organizações.

(_) São o ativo permanente à disposição dos funcionários, do qual é gerada a folha de pagamento.

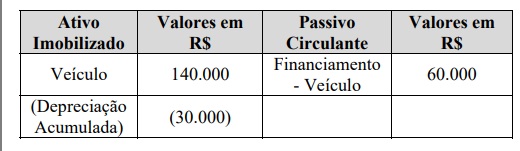

O extrato do Ativo Imobilizado de uma sociedade empresária apresenta a situação patrimonial de um veículo da seguinte forma:

Considerando-se, que o referido veículo sofreu um acidente

com perda total e não havia seguro contra acidente, então o

O ativo total de uma entidade, no valor de R$ 160.000,00, está distribuído da seguinte forma:

ATIVO PARTICIPAÇÃO

Circulante 30%

Realizável a longo prazo 20%

Investimentos 10%

Imobilizado 15%

Intangível 25%

Sabendo que de cada R$ 100,00 do ativo circulante,

R$ 12,00 estão contabilizados em “Disponibilidades”, logo o

saldo dessa conta é

Durante um procedimento de auditoria tributária, o auditor fiscal identificou uma operação em que a venda de determinada mercadoria fora realizada a um não contribuinte residente em outro estado da Federação, tendo a entrega do produto ocorrido na mesma data da venda, conforme atestado pelo cliente.

Considerando o regime de competência para a contabilização de receitas e despesas e a legislação pertinente à operação da referida situação, julgue o item subsecutivo.

Suponha que o registro do custo da mercadoria vendida

tenha sido realizado a débito da conta contábil de custo da

mercadoria vendida e a crédito de estoques de mercadorias

pelo valor obtido, utilizando-se o método UEPS na ficha de

controle de estoques. Nesse caso, o auditor fiscal responsável

por auditar tal registro deverá considerar que o registro do

custo da mercadoria vendida está correto.

Com relação a procedimentos contábeis e seus reflexos no patrimônio, julgue o próximo item.

Ao se realizar a baixa de contas a receber, sem que o

numerário seja recebido pela empresa, há uma

superestimação do disponível; nesse caso, o numerário

inexiste, e o disponível corre o risco de possuir saldo

contábil devedor e saldo real credor.