Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.003 questões

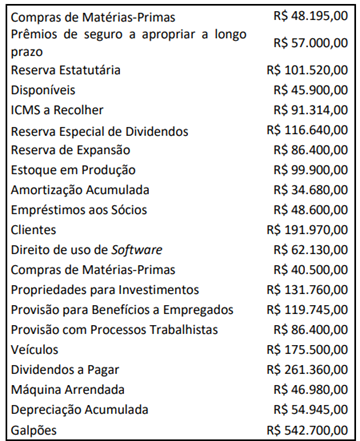

Considerando exclusivamente tais informações, assinale, a seguir, o total do Ativo não circulante.

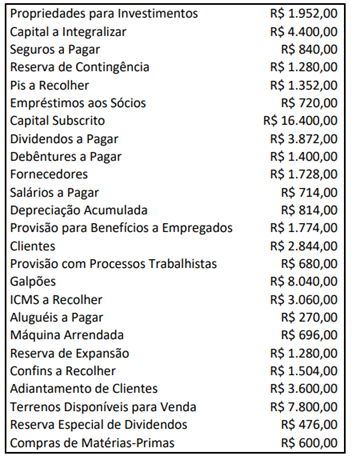

De acordo com tais informações, assinale, a seguir, o total do Capital de Terceiros.

• Capital subscrito = $ 1.900.000;

• Capital integralizado = $ 1.800.000;

• Reserva legal = $ 60.000;

• Reserva estatutária = $ 90.000; e,

• Reserva de contingência = $ 160.000.

Informações adicionais:

1. obteve um lucro líquido de $ 980.000 no ano de 2020;

2. integralizou o restante do capital já subscrito;

3. as retenções são: reserva legal e reserva estatutária (15% do lucro líquido do exercício após reserva legal). Adicionalmente, retém 20% do lucro líquido do exercício (após reservas anteriores) para expansão; e, 10% do lucro líquido do exercício (após reservas anteriores) para contingência;

4. distribuição de dividendos de 25% do lucro líquido; e,

5.todo o saldo remanescente destinado à constituição da reserva adicional de dividendos.

Considerando exclusivamente tais informações, o total do Patrimônio Líquido e o da reserva para contingência são, respectivamente:

1. Ativo Circulante.

2. Ativo Não Circulante.

3. Ativo Imobilizado.

4. Ativo Intangível.

( ) Realizável a longo prazo, contemplando as contas que tenham provável realização após o final do exercício seguinte ao término do balanço.

( ) Formado por contas que representam bens incorpóreos como marcas, patentes, direitos de concessão, direitos autorais e direitos de franquia.

( ) Compreende a classificação das contas de maior giro que são caracterizadas pelo seu caráter transitório e devem ser convertidas em dinheiro até o final do próximo exercício.

( ) Inclui os investimentos em terrenos, imóveis, edificações e instalações, máquinas e computadores, dentre outros, indispensáveis para a continuidade do negócio.

A sequência está correta em

Uma conta a receber, que tiver a expectativa de realização (recebimento) em até doze meses após a data das demonstrações contábeis, deve ser classificada no:

Assinale a alternativa que apresenta corretamente a conta contábil classificada no ativo de uma entidade.

A respeito dos conhecimentos sobre normas de contabilidade, é correto afirmar que ativo é:

Uma entidade adquiriu mercadorias para seu uso e consumo por R$ 1.000, que foram registradas na conta contábil “estoques”. No ato da aquisição, fez o pagamento de R$ 500 por meio de uma transferência bancária e se comprometeu a pagar o restante em 30 dias.

A respeito do impacto da operação de aquisição no patrimônio da entidade, é correto afirmar que:

Em um determinado exercício social, a entidade apresentou, em reais, os seguintes dados:

-

Empréstimos Bancários |

R$ 200.000,00 |

Disponíveis |

R$ 100.000,00 |

Estoques |

R$ 450.000,00 |

Fornecedores |

R$ 300.000,00 |

Imobilizado |

R$ 150.000,00 |

Intangível |

R$ 100.000,00 |

Clientes |

R$ 150.000,00 |

Realizável a Longo Prazo |

R$ 100.000,00 |

Investimentos em Controladas |

R$ 50.000,00 |

-

Considerando exclusivamente as informações apresentadas acima, nesse exercício, o capital próprio da entidade, em reais, é igual a:

Em qual momento a depreciação de uma máquina, pertencente ao ativo imobilizado de uma determinada entidade, deve ser iniciada?

Com relação às bases de mensuração da Avaliação de Ativos e Passivos, qual a variação do custo histórico que representa o valor pelo qual um ativo pode ser trocado ou um passivo liquidado entre as partes conhecedoras em uma transação sem favorecimentos?

Em uma determinada entidade, o valor dos saldos das contas patrimoniais, após o encerramento das contas de resultado, era, em R$, de:

-

Caixa e equivalentes de caixa: R$ 110.000,00

Perdas estimadas em recebíveis no curto prazo: R$ 45.000,00

Estoques: R$ 130.000,00

Móveis e Utensílios: R$ 70.000,00

Despesas Antecipadas: R$ 55.000,00

Imóveis: R$ 240.000,00

Ativos intangíveis: R$ 80.000,00

Amortização Acumulada: R$ 40.000,00

Empréstimos de curto prazo a empresas coligadas: R$ 125.000,00

Depreciação Acumulada: R$ 60.000,00

Duplicadas a Receber (curto prazo): R$ 200.000,00

-

O total do ativo circulante da referida entidade nesse exercício social correspondia, em R$, a:

Uma determinada entidade recebeu um título de R$ 10.000,00 fora da data de vencimento e, por isso, cobrou encargos financeiros de 8%. O recebimento do valor principal acrescido dos encargos ocorreu mediante a emissão de cheque de um banco comercial. Assim, considerando somente os dados apresentados, assinale a opção que apresenta o lançamento que deverá ser feito pela referida companhia, ao contabilizar o evento:

A Lei 4.320/64 dispõe no seu Art. 105 que Balanço Patrimonial demonstrará:

Assinale a alternativa que apresenta o termo adequado para a seguinte definição: “compreende os créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários.”:

Em relação à natureza dos saldos das contas, todas as contas apresentadas a seguir possuem sado devedor, exceto:

Conforme noções de contabilidade, em relação as contas patrimoniais, assinale a alternativa CORRETA contendo a descrição do que é o ativo.

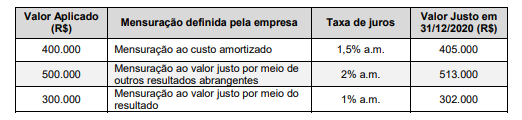

O impacto total reconhecido na Demonstração do Resultado da empresa, do mês de dezembro de 2020, decorrente destas aplicações financeiras, foi, em reais,

− Custo de aquisição junto ao fornecedor ............................................................ R$ 25.000.000,00 − Gastos com instalação e customização da máquina ........................................ R$ 2.000.000,00

A compra ocorreu no dia 30/06/2019. A empresa tem como política utilizar a máquina por 10 anos e o valor residual estimado para sua venda no final da vida útil era R$ 7.500.000,00. A empresa estima, também, que os gastos para a desmontagem e desinstalação da máquina, no final do 10°; ano, totalizarão R$ 3.300.000,00 e a taxa de juros vigente para a empresa na data da aquisição era 10% para o prazo de 10 anos. Tendo em vista que a máquina funciona ininterruptamente, a empresa calcula a despesa de depreciação em função do tempo decorrido. Se, no final do ano de 2019, a empresa identificou que não havia necessidade de redução do valor contábil da máquina (Impairment), a despesa de depreciação evidenciada na demonstração do resultado de 2019, para esta máquina foi, em reais,