Em 31/12/2022, o valor total do passivo somado ao valor tot...

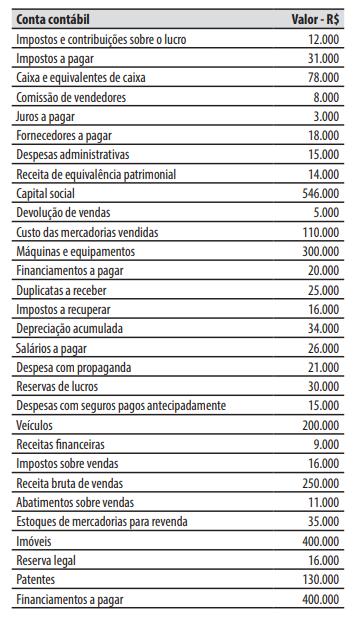

A companhia Pacífica comercializa fertilizantes e defensivos agrícolas e encerra seu exercício social em 31 de dezembro de cada ano. Na sua atividade há a incidência de impostos não cumulativos sobre o valor das suas operações de compra e venda de mercadorias, com alíquota de 10% (que estão incluídos no valor da operação). Em 30/11/2022, o contador da companhia elaborou um relatório gerencial com a seguinte relação de contas contábeis e valores de seus saldos.

No decorrer de dezembro de 2022, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Aquisição, a prazo, de mercadorias para revenda, no valor de R$ 15.000, nos quais estão incluídos R$ 1.500 referentes a impostos recuperáveis.

2. Aquisição, à vista, das ações emitidas pela própria companhia, que ficarão em tesouraria, no valor de R$ 20.000.

3. Vendas, a prazo, de mercadorias, no valor de R$ 25.000. As mercadorias vendidas tiveram um custo de R$ 14.000 para a companhia.

4. Recebimento, por meio de depósito bancário, do direito registrado na conta contábil “Duplicatas a receber”, no valor de R$ 5.000.

5. Pagamento, por meio de transferência bancária, da obrigação registrada na conta contábil “Fornecedores a pagar”, no valor de R$ 12.000.

6. Subscrição e integralização do capital social, no valor de R$ 50.000, sendo R$ 25.000 por meio de um equipamento, R$ 10.000 pela incorporação da reserva de lucros e R$ 15.000 por meio de um depósito bancário.

7. Reconhecimento da depreciação no valor de R$ 8.000.

8. Apropriação da despesa com seguros pagos antecipadamente no valor de R$ 5.000.

Ao final de dezembro de 2022 foi apurado o resultado

do exercício, sendo que o estatuto da companhia

determina a distribuição de 60% do lucro líquido

ajustado de acordo com a legislação como dividendos obrigatórios (que são pagos no exercício social

seguinte). A reserva legal foi constituída nos termos

também previstos na legislação. O saldo remanescente do lucro líquido foi retido como reserva de

lucros para atender a projeto de investimento.

Comentários

Veja os comentários dos nossos alunos

Há um erro no cálculo que o examinador utilizou na questão. Explico, o enunciado diz: "Na sua atividade há a incidência de impostos não cumulativos sobre o valor das suas operações de compra e venda de mercadorias, com alíquota de 10% (que estão incluídos no valor da operação)." Isso significa que é preciso descontar esses 10% da receita de vendas, houve uma venda de 25.000, (2.500 de impostos), ocorre que a questão não levou em consideração esse valor de 2500, quando o enunciado diz claramente que há impostos incuídos no valor da operação.

Fazendo a DRE com os 10% de impostos no valor de 2.500 chegamos aos seguintes resultados:

Lucro líquido = 70.500,00

Reserva legal = 3525,00

Dividendos = 40.185,00

Reserva de Lucros p/ projetos de investimento = 26.790,00 (valor residual na DRE)

Total do Passivo = 541.185,00

Total do PL = 642.115,00

Total do Passivo+PL = 1.183.300,00

Se os cálculos forem feitos sem os 2.500 de impostos, o resultado obtido será de 1.186.000, que é o gabarito da questão, mas por tudo que eu expliquei, a questão deveria ter sido anulada. Inclusive, uma outra questão dessa mesma prova pergunta qual o valor dos dividendos e a resposta é 40.185, ou seja, o examinador realmente levou em consideração o valor dos impostos não cumulativos.

Enfim, espero ter contribuído, se eu tiver errado em algo, por favor, deixe um comentário.

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo