Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.003 questões

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

Itaipu Parquetec

Prova:

Instituto Consulplan - 2022 - Itaipu Parquetec - Analista Jr - Contábil |

Q4049620

Contabilidade Geral

Sobre as origens e aplicações de recursos, a definição contábil de bens, direitos e obrigações e os estados patrimoniais, analise as afirmativas a seguir.

I. No balanço patrimonial, o passivo exigível e o patrimônio líquido correspondem às origens dos recursos aplicados no ativo de uma entidade. Dentre as possíveis fontes de recursos, estão a contratação de dívidas e o recebimento de direitos.

II. A propriedade de um bem não é requisito fundamental para classificá-lo como ativo de uma entidade. Mesmo que uma entidade não detenha a propriedade legal, um determinado bem pode ser classificado no ativo, caso a entidade possua o seu controle.

III. A integralização de capital em dinheiro pode levar uma entidade de uma situação de passivo a descoberto para uma situação patrimonial ativa (positiva).

IV. Em uma situação patrimonial em que todos os bens e direitos de uma entidade são financiados por capital próprio, pode-se afirmar que há a propriedade plena dos ativos.

Está correto o que se afirma em

I. No balanço patrimonial, o passivo exigível e o patrimônio líquido correspondem às origens dos recursos aplicados no ativo de uma entidade. Dentre as possíveis fontes de recursos, estão a contratação de dívidas e o recebimento de direitos.

II. A propriedade de um bem não é requisito fundamental para classificá-lo como ativo de uma entidade. Mesmo que uma entidade não detenha a propriedade legal, um determinado bem pode ser classificado no ativo, caso a entidade possua o seu controle.

III. A integralização de capital em dinheiro pode levar uma entidade de uma situação de passivo a descoberto para uma situação patrimonial ativa (positiva).

IV. Em uma situação patrimonial em que todos os bens e direitos de uma entidade são financiados por capital próprio, pode-se afirmar que há a propriedade plena dos ativos.

Está correto o que se afirma em

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

Itaipu Parquetec

Prova:

Instituto Consulplan - 2022 - Itaipu Parquetec - Analista Jr - Contábil |

Q4049617

Contabilidade Geral

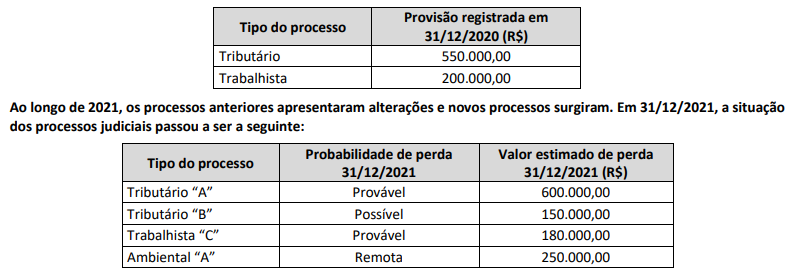

Em 31/12/2020, a empresa Preservando Matas e Animais S.A. apresentava provisão para processos trabalhistas e tributários

registrada no passivo exigível, no montante de R$ 750.000,00. Os processos que compunham a provisão eram:

De acordo com as normas contábeis vigentes, em 31/12/2021, o valor da provisão para os processos judiciais a ser registrada no passivo exigível e o valor do passivo contingente a ser divulgado em notas explicativas são, respectivamente:

De acordo com as normas contábeis vigentes, em 31/12/2021, o valor da provisão para os processos judiciais a ser registrada no passivo exigível e o valor do passivo contingente a ser divulgado em notas explicativas são, respectivamente:

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

Itaipu Parquetec

Prova:

Instituto Consulplan - 2022 - Itaipu Parquetec - Analista Jr - Contábil |

Q4049616

Contabilidade Geral

Texto associado

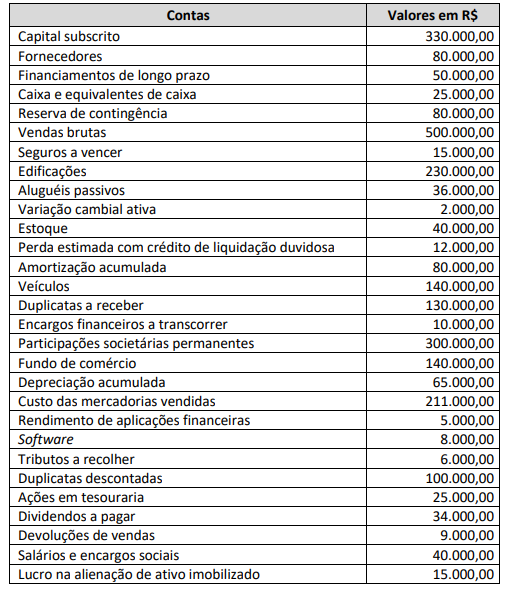

A Indústria Aços Macios S.A. levantou o seguinte balancete de verificação em 31/12/2020:

Considerando as operações contábeis e o balancete de verificação apresentado na questão anterior, avalie os itens a seguir

e assinale a afirmativa INCORRETA.

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

Itaipu Parquetec

Prova:

Instituto Consulplan - 2022 - Itaipu Parquetec - Analista Jr - Contábil |

Q4049615

Contabilidade Geral

Texto associado

A Indústria Aços Macios S.A. levantou o seguinte balancete de verificação em 31/12/2020:

O Ativo Circulante, o Passivo Circulante e o Patrimônio Líquido totalizam, respectivamente:

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

Itaipu Parquetec

Prova:

Instituto Consulplan - 2022 - Itaipu Parquetec - Analista Jr - Compras/Orçamento/Financeira |

Q4049421

Contabilidade Geral

Apresentadas as contas a seguir:

•Caixa: R$ 10.000,00; • Contas a Receber: R$ 10.000,00; • Estoques: R$ 40.000,00; • Aplicações Financeiras: R$ 100.000,00; • Fornecedores: R$ 30.000,00; • Salários a pagar: R$ 10.000,00; e, • Tributos a pagar: R$ 10.000,00.

Assinale o índice de liquidez seca.

•Caixa: R$ 10.000,00; • Contas a Receber: R$ 10.000,00; • Estoques: R$ 40.000,00; • Aplicações Financeiras: R$ 100.000,00; • Fornecedores: R$ 30.000,00; • Salários a pagar: R$ 10.000,00; e, • Tributos a pagar: R$ 10.000,00.

Assinale o índice de liquidez seca.

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

Itaipu Parquetec

Prova:

Instituto Consulplan - 2022 - Itaipu Parquetec - Analista Jr - Administrativa |

Q4047386

Contabilidade Geral

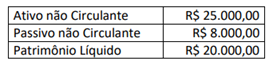

Uma empresa apresentou os seguintes dados:

Considerando as informações anteriores, é correto afirmar que o Capital Circulante Líquido (CCL) corresponde a:

Considerando as informações anteriores, é correto afirmar que o Capital Circulante Líquido (CCL) corresponde a:

Ano: 2022

Banca:

BRB

Órgão:

Prefeitura de Sapeaçu - BA

Prova:

BRB - 2022 - Prefeitura de Sapeaçu - BA - Contador |

Q4010031

Contabilidade Geral

As contas apresentadas no Balanço Patrimonial de uma

empresa estão precisando ser vinculadas de acordo com sua

natureza:

A sequencia correta é:

A sequencia correta é:

Ano: 2022

Banca:

BRB

Órgão:

Prefeitura de Sapeaçu - BA

Prova:

BRB - 2022 - Prefeitura de Sapeaçu - BA - Contador |

Q4010024

Contabilidade Geral

Caso uma empresa possua R$ 30.000,00 de capital de

terceiros, que representa 25% do total de recursos à disposição

da sociedade, baseando-se que equação fundamental da

contabilidade, o valor do ativo total a recurso da empresa será

de:

Ano: 2022

Banca:

IESES

Órgão:

Prefeitura de Biguaçu - SC

Prova:

IESES - 2022 - Prefeitura de Biguaçu - SC - Técnico em Contabilidade |

Q4006058

Contabilidade Geral

Classifique as contas em Ativo (1), Passivo (2) e

Patrimônio Líquido (3):

( ) Estoques.

( ) Reserva Legal.

( ) Encargos Sociais a Recolher.

( ) Ágio na emissão de ações.

( ) Estoques.

( ) Reserva Legal.

( ) Encargos Sociais a Recolher.

( ) Ágio na emissão de ações.

Ano: 2022

Banca:

IESES

Órgão:

Prefeitura de Biguaçu - SC

Prova:

IESES - 2022 - Prefeitura de Biguaçu - SC - Técnico em Contabilidade |

Q4006057

Contabilidade Geral

A equação básica da contabilidade é definida como PL

(Patrimônio Líquido) = Ativo – Passivo, a diferença entre

o ativo e passivo exigível tem o nome de situação

líquida. A situação em que o ativo é maior que o passivo

exigível é chamada de:

Ano: 2022

Banca:

Fundação La Salle

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

Fundação La Salle - 2022 - Prefeitura de Porto Alegre - RS - Administrador |

Q3999308

Contabilidade Geral

Os indicadores de liquidez visam medir a capacidade de pagamento (folga financeira) de uma

empresa, ou seja, sua habilidade em cumprir corretamente as obrigações passivas assumidas.

Desse modo, relacione o indicador com seu conceito:

1. Liquidez corrente

2. Liquidez seca

3. Liquidez imediata

4. Liquidez geral

( ) Retrata a saúde financeira de longo prazo da empresa.

( ) É obtido mediante a relação existente entre o disponível e o Passivo Circulante.

( ) Refere-se à relação existente entre o ativo circulante e o Passivo circulante.

( ) Obtido mediante o relacionamento dos ativos circulantes de maior liquidez (disponível, valores a receber e aplicações financeiras de curto e curtíssimo prazo) com o total do passivo circulante total.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

1. Liquidez corrente

2. Liquidez seca

3. Liquidez imediata

4. Liquidez geral

( ) Retrata a saúde financeira de longo prazo da empresa.

( ) É obtido mediante a relação existente entre o disponível e o Passivo Circulante.

( ) Refere-se à relação existente entre o ativo circulante e o Passivo circulante.

( ) Obtido mediante o relacionamento dos ativos circulantes de maior liquidez (disponível, valores a receber e aplicações financeiras de curto e curtíssimo prazo) com o total do passivo circulante total.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

Prefeitura de Estância - SE

Prova:

CESPE / CEBRASPE - 2022 - Prefeitura de Estância - SE - Técnico Municipal de Nível Superior - Área: Contabilidade |

Q3993897

Contabilidade Geral

Uma companhia captou recursos financeiros por meio da

emissão de ações preferenciais que concederam aos seus titulares

o direito de exigirem, após o término do exercício social

seguinte, o resgate desses instrumentos patrimoniais com base no

seu valor de mercado.

De acordo com o pronunciamento técnico do Comitê de Pronunciamentos Contábeis (CPC) que trata da apresentação das demonstrações contábeis, além das disponibilidades, outro grupo de contas do balanço patrimonial dessa companhia a ser afetado pela citada captação de recursos é o

De acordo com o pronunciamento técnico do Comitê de Pronunciamentos Contábeis (CPC) que trata da apresentação das demonstrações contábeis, além das disponibilidades, outro grupo de contas do balanço patrimonial dessa companhia a ser afetado pela citada captação de recursos é o

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

Prefeitura de Estância - SE

Prova:

CESPE / CEBRASPE - 2022 - Prefeitura de Estância - SE - Técnico Municipal de Nível Superior - Área: Contabilidade |

Q3993895

Contabilidade Geral

Uma máquina industrial estava assim apresentada no

balanço patrimonial de determinada companhia, na posição de

31/12/2020.

máquina industrial (R$ 100.000,00) (−) depreciação acumulada (R$ 20.000,00) (−) perda por redução ao valor recuperável acumulada (R$ 2.000,00) valor contábil = R$ 78.000,00

Em 31/12/2021, diante de evidências de que a máquina industrial poderia ter sofrido uma desvalorização, a companhia teve que estimar o valor recuperável do referido ativo, para testar se, de fato, houvera essa desvalorização. Na ocasião, o valor em uso da máquina industrial era de R$ 77.000,00 e o seu valor justo era de R$ 79.000,00. Para vendê-la, a companhia teria que arcar com despesas de venda no valor de R$ 3.000,00.

Em 2021, essa máquina industrial

máquina industrial (R$ 100.000,00) (−) depreciação acumulada (R$ 20.000,00) (−) perda por redução ao valor recuperável acumulada (R$ 2.000,00) valor contábil = R$ 78.000,00

Em 31/12/2021, diante de evidências de que a máquina industrial poderia ter sofrido uma desvalorização, a companhia teve que estimar o valor recuperável do referido ativo, para testar se, de fato, houvera essa desvalorização. Na ocasião, o valor em uso da máquina industrial era de R$ 77.000,00 e o seu valor justo era de R$ 79.000,00. Para vendê-la, a companhia teria que arcar com despesas de venda no valor de R$ 3.000,00.

Em 2021, essa máquina industrial

Q3977439

Contabilidade Geral

Findo o exercício social, quando ainda resta saldo não

utilizado na conta Perda Estimada para Créditos de Liquidação

Duvidosa (PECLD), deve-se fazer contabilização da reversão

desse saldo. Dessa forma, o lançamento da reversão a ser feito

deverá ser como:

Q3977438

Contabilidade Geral

Em 01/01/2019, a Cia. Infinita adquiriu, à vista, uma máquina

pelo valor de R$ 3.400.000,00. Na data da aquisição, a vida útil

definida para o equipamento foi 20 anos e o valor residual

estimado foi R$ 200.000,00. Em 01/01/2020, a Cia. reavaliou a

condição de uso da máquina e estabeleceu a vida útil

remanescente em 15 anos e o novo valor residual estimado em

R$ 240.000,00

Sabendo que a Cia. Infinita utiliza o método das cotas constantes para cálculo da despesa de depreciação, o valor contábil do equipamento evidenciado no Balanço Patrimonial de 31/12/2021 foi, em reais, de:

Sabendo que a Cia. Infinita utiliza o método das cotas constantes para cálculo da despesa de depreciação, o valor contábil do equipamento evidenciado no Balanço Patrimonial de 31/12/2021 foi, em reais, de:

Q3977437

Contabilidade Geral

A depreciação é a perda de valor de um bem, por uso ou

desgaste. Com base na NBC TG 27 (Ativo imobilizado), em

relação à depreciação, ao valor depreciável e ao período de

depreciação está correto afirmar:

Q3977436

Contabilidade Geral

A empresa Cajuirana emprestou, para os quatro sócios

diretores do grupo, R$ 3.000.000,00. O evento foi formalizado por

meio de contrato de mútuo, com juros de mercado para

pagamento em doze meses. Em conformidade com a lei

societária vigente e suas atualizações, esse fato deve ser

registrado como:

Q3977435

Contabilidade Geral

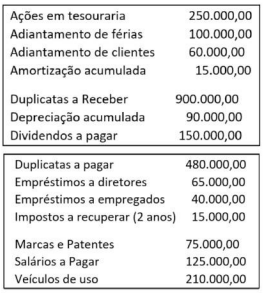

Uma sociedade empresária comercial de compra e venda de

produto, com ciclo operacional igual ao exercício social,

apresentou a seguinte relação parcial de contas e de seus

respectivos saldos, em reais, retirados do Livro Razão, em 31 de

dezembro de 2021, antes do levantamento do balanço

patrimonial do exercício findo naquela data:

Considerando-se exclusivamente as contas e os saldos parcialmente informados pela sociedade empresária, bem como as determinações da lei societária, o total do ativo não circulante dessa sociedade empresarial, a ser evidenciado no balanço patrimonial de 31 de dezembro de 2021, em reais, é de:

Considerando-se exclusivamente as contas e os saldos parcialmente informados pela sociedade empresária, bem como as determinações da lei societária, o total do ativo não circulante dessa sociedade empresarial, a ser evidenciado no balanço patrimonial de 31 de dezembro de 2021, em reais, é de:

Q3977428

Contabilidade Geral

Em 30/11/2021, a empresa Taiúna, que atua no setor de

revenda de autopeças, apresentava a seguinte situação

patrimonial:

- Caixa e Equivalentes de Caixa R$ 10.000,00

- Capital Social R$ 82.000,00

- Contas a Pagar R$ 28.000,00

- Imobilizado R$ 150.000,00

- Depreciação Acumulada R$ 50.000,00

Durante o mês de dezembro de 2021, a Taiúna realizou as seguintes operações:

- Obtenção de empréstimo, em 01/12/2021, no valor de R$ 100.000,00, para ser pago em 60 dias. A taxa de juros compostos contratada foi de 2% a.m.

- Aquisição de estoque no valor de R$ 70.000,00 à vista.

- Pagamento de R$ 16.000,00 do total de Contas a Pagar.

- Venda de 60% do estoque no valor total de R$ 150.000,00 à vista, para diversos clientes. Aquisição de estoque no valor de R$ 60.000,00 à vista.

- Pagamento de despesas gerais referentes ao mês de dezembro de 2021 no valor total de R$ 12.000,00.

- O imobilizado tem uma vida útil de 60 meses, sem valor residual, sendo utilizado o método das cotas constantes, dos quais já passaram 20 meses.

A partir dessas informações, compreende-se que o valor do patrimônio líquido da empresa Taiúna era, em 31/12/2021, em reais, de:

- Caixa e Equivalentes de Caixa R$ 10.000,00

- Capital Social R$ 82.000,00

- Contas a Pagar R$ 28.000,00

- Imobilizado R$ 150.000,00

- Depreciação Acumulada R$ 50.000,00

Durante o mês de dezembro de 2021, a Taiúna realizou as seguintes operações:

- Obtenção de empréstimo, em 01/12/2021, no valor de R$ 100.000,00, para ser pago em 60 dias. A taxa de juros compostos contratada foi de 2% a.m.

- Aquisição de estoque no valor de R$ 70.000,00 à vista.

- Pagamento de R$ 16.000,00 do total de Contas a Pagar.

- Venda de 60% do estoque no valor total de R$ 150.000,00 à vista, para diversos clientes. Aquisição de estoque no valor de R$ 60.000,00 à vista.

- Pagamento de despesas gerais referentes ao mês de dezembro de 2021 no valor total de R$ 12.000,00.

- O imobilizado tem uma vida útil de 60 meses, sem valor residual, sendo utilizado o método das cotas constantes, dos quais já passaram 20 meses.

A partir dessas informações, compreende-se que o valor do patrimônio líquido da empresa Taiúna era, em 31/12/2021, em reais, de:

Q3977427

Contabilidade Geral

A Cia. Vitoriosa iniciou suas atividades em janeiro de 2021

com um capital totalmente integralizado pelos sócios em

numerário no valor de R$ 1.370.000,00. As únicas mutações

sofridas pelo patrimônio líquido da entidade no decorrer do ano

foram um aumento de capital de R$ 220.000,00 que, entretanto,

não foi integralizado no exercício, e o ingresso de lucros

correspondentes a 40% do capital inicial. No final do exercício, o

patrimônio bruto da companhia montava a R$ 2.850.000,00. O

Passivo da companhia, na mesma data, foi equivalente, em reais,

a: