Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.008 questões

Ano: 2024

Banca:

VUNESP

Órgão:

TRF - 3ª REGIÃO

Prova:

VUNESP - 2024 - TRF - 3ª REGIÃO - Analista Judiciário - Especialidade: Contadoria |

Q2350671

Contabilidade Geral

São dados para uma empresa em determinado exercício:

Ativo Circulante: R$ 600.000,00.

Ativo Não Circulante: R$ 700.000,00.

Passivo Circulante: R$ 300.000,00.

Passivo Não Circulante: R$ 500.000,00.

Em face do exposto, afirma-se corretamente que o patrimônio líquido dessa empresa é:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Assistente de Controle Interno |

Q2350629

Contabilidade Geral

Considerando que o balanço patrimonial é constituído pelo ativo, passivo e patrimônio líquido, assinale a afirmativa correta.

Ano: 2024

Banca:

IV - UFG

Órgão:

Prefeitura de Itumbiara - GO

Prova:

CS-UFG - 2024 - Prefeitura de Itumbiara - GO - Técnico em Contabilidade |

Q2350086

Contabilidade Geral

Leia o caso a seguir.

A escolha e o uso de um método de custeio podem gerar diferenças nas informações geradas, pois impactam nos elementos de custos que devem ou não ser atribuídos aos produtos. Em um determinado período, uma empresa apurou o valor do Resultado Operacional utilizando dois métodos de custeio: o Custeio por Absorção e o Custeio Variável. O valor do Resultado Operacional da empresa no período analisado foi de R$ 120.000,00 ao utilizar o método de Custeio por Absorção e de R$ 100.000,00 ao utilizar o método de Custeio Variável.

Considerando que as informações utilizadas foram as mesmas ao utilizar os dois métodos de custeio, a diferença no Resultado Operacional da empresa é determinada pelo tratamento de

A escolha e o uso de um método de custeio podem gerar diferenças nas informações geradas, pois impactam nos elementos de custos que devem ou não ser atribuídos aos produtos. Em um determinado período, uma empresa apurou o valor do Resultado Operacional utilizando dois métodos de custeio: o Custeio por Absorção e o Custeio Variável. O valor do Resultado Operacional da empresa no período analisado foi de R$ 120.000,00 ao utilizar o método de Custeio por Absorção e de R$ 100.000,00 ao utilizar o método de Custeio Variável.

Considerando que as informações utilizadas foram as mesmas ao utilizar os dois métodos de custeio, a diferença no Resultado Operacional da empresa é determinada pelo tratamento de

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348986

Contabilidade Geral

Em 01/01/2010, uma entidade adquiriu uma máquina por

R$50.000 para usar em seus negócios. A vida útil da máquina foi

estimada em 10 anos e não foi considerado valor residual. Além

disso, a máquina era depreciada pelo método da linha reta.

Em 31/12/2023, ao realizar a auditoria das demonstrações contábeis, o auditor independente constatou que a entidade continuava executando os lançamentos contábeis relacionados à depreciação destas máquinas.

Assinale a opção que indica uma conclusão correta do auditor em relação às Demonstrações Contábeis de 2023.

Em 31/12/2023, ao realizar a auditoria das demonstrações contábeis, o auditor independente constatou que a entidade continuava executando os lançamentos contábeis relacionados à depreciação destas máquinas.

Assinale a opção que indica uma conclusão correta do auditor em relação às Demonstrações Contábeis de 2023.

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348976

Contabilidade Geral

Uma subvenção governamental não deve ser reconhecida até que

exista razoável segurança de que

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348974

Contabilidade Geral

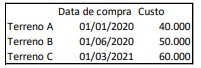

Em 31/12/2022, uma entidade que trabalhava com consultoria

possuía três terrenos em seu Balanço Patrimonial, que eram

mantidos para valorização. Os três imóveis apresentavam as

seguintes datas de compra e custo:

Foi estimado que, em 31/12/2022, os valores justos dos terrenos A, B e C eram, respectivamente, R$50.000, R$55.000 e R$64.000.

Na data, os três terrenos foram colocados à venda: o terreno A por R$45.000, o terreno B por R$50.000 e o terreno C por R$80.000. O nível hierárquico de gestão apropriado estava comprometido com o plano de venda dos terrenos e foi iniciado um programa firme para localizar um comprador e concluir o plano em até 6 meses. Além disso, as despesas de venda eram estimadas em 10% do preço.

Assinale a opção que indica o montante correspondente ao grupo “Ativo não Circulante mantido para a venda” em 31/12/2022.

Foi estimado que, em 31/12/2022, os valores justos dos terrenos A, B e C eram, respectivamente, R$50.000, R$55.000 e R$64.000.

Na data, os três terrenos foram colocados à venda: o terreno A por R$45.000, o terreno B por R$50.000 e o terreno C por R$80.000. O nível hierárquico de gestão apropriado estava comprometido com o plano de venda dos terrenos e foi iniciado um programa firme para localizar um comprador e concluir o plano em até 6 meses. Além disso, as despesas de venda eram estimadas em 10% do preço.

Assinale a opção que indica o montante correspondente ao grupo “Ativo não Circulante mantido para a venda” em 31/12/2022.

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348973

Contabilidade Geral

No ano de 2023, uma sociedade empresária emitiu debêntures. Na

apresentação do balanço patrimonial, os custos diretos incorridos

na emissão das debêntures devem ser considerados como

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

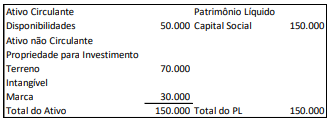

Q2348968

Contabilidade Geral

Uma sociedade empresária apresentava o seguinte Balanço

Patrimonial em 31/12/2022:

No ano de 2023, a sociedade empresária passou a avaliar e contabilizar o terreno e a marca pelo valor justo que eram, respectivamente, de R$80.000 e de R$50.000.

De acordo com o Pronunciamento Técnico CPC 23- Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, as mudanças representam, respectivamente,

No ano de 2023, a sociedade empresária passou a avaliar e contabilizar o terreno e a marca pelo valor justo que eram, respectivamente, de R$80.000 e de R$50.000.

De acordo com o Pronunciamento Técnico CPC 23- Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, as mudanças representam, respectivamente,

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348967

Contabilidade Geral

Em relação aos ativos contingentes, é correto afirmar que

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348955

Contabilidade Geral

Em uma sociedade empresária, são classificados(as) como “Ativo

Imobilizado em Andamento”

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348954

Contabilidade Geral

Em 01/01/2023, uma loja adquiriu 100 unidades de mochilas para

revenda, por R$8.500.

No primeiro semestre de 2023, 30 mochilas foram vendidas, por R$110, cada.

Em 01/07/2023, o preço de venda da mochila era R$90, sendo que, para concretizar a venda, eram estimados gastos necessários de 10% do preço.

Assinale a opção que indica o valor do estoque apresentado no balanço patrimonial da loja em 31/12/2023, considerando que não houve vendas no segundo semestre.

No primeiro semestre de 2023, 30 mochilas foram vendidas, por R$110, cada.

Em 01/07/2023, o preço de venda da mochila era R$90, sendo que, para concretizar a venda, eram estimados gastos necessários de 10% do preço.

Assinale a opção que indica o valor do estoque apresentado no balanço patrimonial da loja em 31/12/2023, considerando que não houve vendas no segundo semestre.

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348952

Contabilidade Geral

Uma sociedade empresária trabalha exclusivamente com turismo

voltado para a Copa do Mundo de futebol, realizada a cada quatro

anos. Deste modo, a empresa costuma apresentar lucro

considerável em um exercício e prejuízo nos três exercícios

seguintes.

No exercício lucrativo, ela destina parte do lucro líquido à formação de reserva, com a finalidade de compensar, nos exercícios seguintes, a diminuição do lucro decorrente de perda julgada provável, cujo valor pode ser estimado.

O procedimento realizado pela empresa representa constituição de reserva

No exercício lucrativo, ela destina parte do lucro líquido à formação de reserva, com a finalidade de compensar, nos exercícios seguintes, a diminuição do lucro decorrente de perda julgada provável, cujo valor pode ser estimado.

O procedimento realizado pela empresa representa constituição de reserva

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Contador |

Q2348818

Contabilidade Geral

Determinado órgão do governo utilizou de uma grande área rural para depósito de lixo urbano, incorrendo em uma denúncia

de possíveis danos causados ao meio ambiente. Considerando esse evento como passivo contingente, é INCORRETO afirmar

que:

Ano: 2024

Banca:

IGEDUC

Órgão:

Prefeitura de Belo Jardim - PE

Prova:

IGEDUC - 2024 - Prefeitura de Belo Jardim - PE - Auxiliar Administrativo |

Q2348127

Contabilidade Geral

Julgue o item subsequente.

O Balanço Patrimonial, ferramenta contábil primordial para avaliar a saúde financeira de uma empresa, é composto unicamente por duas partes principais: o ativo, que representa todos os bens e direitos da empresa, e o passivo, que compreende suas obrigações e deveres, sem incluir o patrimônio líquido como componente essencial.

O Balanço Patrimonial, ferramenta contábil primordial para avaliar a saúde financeira de uma empresa, é composto unicamente por duas partes principais: o ativo, que representa todos os bens e direitos da empresa, e o passivo, que compreende suas obrigações e deveres, sem incluir o patrimônio líquido como componente essencial.

Ano: 2024

Banca:

IGEDUC

Órgão:

Prefeitura de Belo Jardim - PE

Prova:

IGEDUC - 2024 - Prefeitura de Belo Jardim - PE - Auxiliar Administrativo |

Q2348125

Contabilidade Geral

Julgue o item subsequente.

O Balanço Patrimonial é um relatório que detalha a posição patrimonial e financeira de uma entidade em uma data específica, ilustrando a relação entre os ativos, passivos e o patrimônio líquido. É frequentemente comparado a uma fotografia, pois como se tirasse uma foto de todo o patrimônio da empresa, incluindo seus bens, direitos e obrigações.

O Balanço Patrimonial é um relatório que detalha a posição patrimonial e financeira de uma entidade em uma data específica, ilustrando a relação entre os ativos, passivos e o patrimônio líquido. É frequentemente comparado a uma fotografia, pois como se tirasse uma foto de todo o patrimônio da empresa, incluindo seus bens, direitos e obrigações.

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Morro Reuter - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Morro Reuter - RS - Contador |

Q4119738

Contabilidade Geral

O Balanço Patrimonial é um relatório que apresenta todas as contas patrimoniais das

empresas, seus bens, direitos, obrigações e fontes de recursos. Sobre o assunto, assinale a alternativa

INCORRETA.

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Morro Reuter - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Morro Reuter - RS - Contador |

Q4119737

Contabilidade Geral

O patrimônio líquido evidencia o capital próprio de uma empresa e divide-se em

capital social, reservas de capital e lucro, ajuste de avaliação patrimonial, ações em tesouraria e

prejuízos acumulados. Sendo assim, assinale a alternativa correta.

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de André da Rocha - RS

Prova:

FUNDATEC - 2023 - Prefeitura de André da Rocha - RS - Técnico em Contabilidade |

Q4106941

Contabilidade Geral

Assinale a alternativa correta.

Q4102950

Contabilidade Geral

A Sociedade Comercial Imaginação LTDA. possuía os seguintes saldos contábeis:

Em um determinado período, realizou as seguintes operações:

I. Compra de móveis e utensílios por R$ 1.000,00, pagando 20% à vista e o restante em 30 dias;

II. Venda de um equipamento por R$ 2.000,00, recebendo à vista 30% e o restante em 30 dias.

Após os devidos registros contábeis, pode-se afirmar que a empresa tem:

Q4102946

Contabilidade Geral

Em atendimento à Lei n. 6.404/1976,

a Reserva de Capital somente pode ser utilizada para:

I. absorção de prejuízos que ultrapassarem os lucros acumulados e as reservas de lucros; resgate, reembolso ou compra de ações;

II. resgate de partes beneficiárias e incorporação ao capital social;

III. pagamento de dividendo a ações preferenciais, quando essa vantagem lhes for assegurada;

IV. compensar, em exercício futuro, a diminuição do lucro decorrente de perda julgada provável, cujo valor possa ser estimado.

Estão corretas:

I. absorção de prejuízos que ultrapassarem os lucros acumulados e as reservas de lucros; resgate, reembolso ou compra de ações;

II. resgate de partes beneficiárias e incorporação ao capital social;

III. pagamento de dividendo a ações preferenciais, quando essa vantagem lhes for assegurada;

IV. compensar, em exercício futuro, a diminuição do lucro decorrente de perda julgada provável, cujo valor possa ser estimado.

Estão corretas: