Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.008 questões

Ano: 2024

Banca:

IV - UFG

Órgão:

Câmara de Anápolis - GO

Prova:

CS-UFG - 2024 - Câmara de Anápolis - GO - Analista Administrativo - Ciências Contábeis |

Q2387595

Contabilidade Geral

Uma entidade mista de direito público e privado adquiriu em

01/01/2023 um imobilizado mecânico por R$ 200.000,00,

contabilizado na conta contábil 1.2.3.1.1.05.06 – Máquina

Mecânica no grupo ativo não circulante. Considerando que

a sua vida útil é de 20 anos, mas a empresa quer utilizá-la

por 10 anos, com um valor residual de 10% e que o método

de depreciação adotado pela entidade é o das cotas

constantes, qual é o valor da depreciação anual contábil

dessa máquina?

Ano: 2024

Banca:

IV - UFG

Órgão:

Câmara de Anápolis - GO

Prova:

CS-UFG - 2024 - Câmara de Anápolis - GO - Analista Administrativo - Ciências Contábeis |

Q2387593

Contabilidade Geral

Qual ativo que, via de regra, deve ter seus valores avaliados

por teste de recuperabilidade (impairment)?

Ano: 2024

Banca:

FUNCERN

Órgão:

Prefeitura de Guamaré - RN

Prova:

FUNCERN - 2024 - Prefeitura de Guamaré - RN - Auditor Fiscal de Tributos |

Q2387456

Contabilidade Geral

Entre os critérios para reconhecimento de um ativo intangível, tem-se a correta mensuração dos seus

custos. Os custos diretamente atribuíveis a um ativo intangível são

Ano: 2024

Banca:

FUNCERN

Órgão:

Prefeitura de Guamaré - RN

Prova:

FUNCERN - 2024 - Prefeitura de Guamaré - RN - Auditor Fiscal de Tributos |

Q2387455

Contabilidade Geral

Para a Ciência Contábil, o ativo imobilizado é o

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

PC-PE

Prova:

CESPE / CEBRASPE - 2024 - PC-PE - Agente de Polícia |

Q2386598

Contabilidade Geral

Conforme as Normas Brasileiras de Contabilidade, assinale a

opção correta a respeito do balanço patrimonial.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

PC-PE

Prova:

CESPE / CEBRASPE - 2024 - PC-PE - Agente de Polícia |

Q2386596

Contabilidade Geral

Para reforçar seu caixa, uma empresa recorreu ao

desconto bancário de alguns títulos emitidos por ela mesma.

Sobre essa operação incidiram juros, cobrados antecipadamente,

e tarifas bancárias.

A partir da situação hipotética anterior, assinale a opção que apresenta corretamente a contabilização da referida operação na tomadora do crédito, desconsiderados os valores envolvidos.

A partir da situação hipotética anterior, assinale a opção que apresenta corretamente a contabilização da referida operação na tomadora do crédito, desconsiderados os valores envolvidos.

Ano: 2024

Banca:

UPENET/IAUPE

Órgão:

Prefeitura de Camocim de São Félix - PE

Prova:

UPENET/IAUPE - 2024 - Prefeitura de Camocim de São Félix - PE - Técnico de Controle Interno |

Q2382343

Contabilidade Geral

Sobre o Balanço Patrimonial voltado para o Setor Público, é CORRETO afirmar que

Ano: 2024

Banca:

IBFC

Órgão:

RECIPREV - PE

Prova:

IBFC - 2024 - RECIPREV - PE - Analista de Previdência e Assistência à Saúde - Ciência Atuarial |

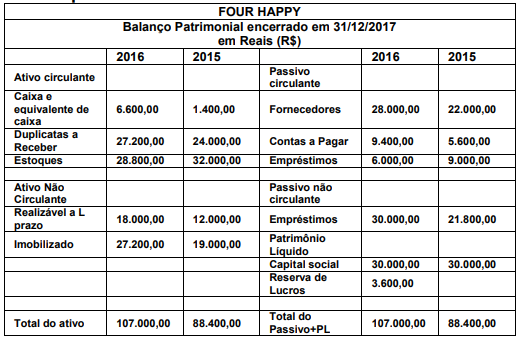

Q2382126

Contabilidade Geral

Todas as empresas precisam de dinheiro para

manterem suas atividades. Para isso, é muito

importante que uma companhia possua um capital

circulante líquido a sua disposição. Tal recurso

contribui para compra de matéria prima necessária

para a produção dos seus produtos ou prestação dos

seus serviços. Na análise das demonstrações

contábeis, alguns índices auxiliam neste controle.

Analise a evolução anual do Balanço Patrimonial

apresentado e assinale alternativa correta.

Ano: 2024

Banca:

IBFC

Órgão:

RECIPREV - PE

Prova:

IBFC - 2024 - RECIPREV - PE - Analista de Previdência e Assistência à Saúde - Ciência Atuarial |

Q2382120

Contabilidade Geral

Uma empresa de grande porte do setor da

indústria efetuou o fechamento da folha de

pagamento dos funcionários referente a

competência de outubro de 20X3. O total da

folha foi de R$1.250.000,00. O índice patronal de

INSS a ser apurado pela empresa é de 28%

totalizando o valor de R$ 350.000,00. Um

assistente do setor contábil evidenciou – a

título de recolhimento de INSS total – o valor de

R$ 350.000,00 considerando-o integralmente

como despesa. O contador, quando auditou,

orientou o assistente da seguinte forma:

I. Em relação ao valor evidenciado de R$ 350.000,00, a empresa figura como contribuinte e por essa razão o valor pago por ela é considerada como despesa e encargos sociais.

Porque

II. Um segundo valor deverá ser recolhido aos cofres públicos. Trata-se do total descontado do empregado, logo, a empresa está na condição única de responsável pelo repasse deste valor descontado, aos cofres públicos.

A respeito dessas afirmativas, assinale a opção correta.

I. Em relação ao valor evidenciado de R$ 350.000,00, a empresa figura como contribuinte e por essa razão o valor pago por ela é considerada como despesa e encargos sociais.

Porque

II. Um segundo valor deverá ser recolhido aos cofres públicos. Trata-se do total descontado do empregado, logo, a empresa está na condição única de responsável pelo repasse deste valor descontado, aos cofres públicos.

A respeito dessas afirmativas, assinale a opção correta.

Ano: 2024

Banca:

IBFC

Órgão:

RECIPREV - PE

Prova:

IBFC - 2024 - RECIPREV - PE - Analista de Previdência e Assistência à Saúde - Contabilidade |

Q2382108

Contabilidade Geral

O salário mensal dos empregados da empresa

FF Ltda é de R$ 144.000,00. Mensalmente a

empresa contabiliza a provisão para as férias

dos empregados no valor de R$ 16.960,00.

Assinale a alternativa que apresenta a correta

contabilização da provisão para férias:

Ano: 2024

Banca:

IBFC

Órgão:

RECIPREV - PE

Prova:

IBFC - 2024 - RECIPREV - PE - Analista de Previdência e Assistência à Saúde - Contabilidade |

Q2382106

Contabilidade Geral

Analise as informações a seguir a respeito das

características qualitativas das informações

financeiras úteis, apresentadas na Norma

Brasileira de Contabilidade NBC TG Estrutura

Conceitual:

I. As características qualitativas de informações financeiras úteis identificam os tipos de informações que tendem a ser mais úteis aos usuários da contabilidade para que tomem decisões sobre a entidade que reporta com base nas informações contidas em seu relatório financeiro.

II. As características qualitativas das informações financeiras úteis dividem-se em características qualitativas fundamentais e características qualitativas de melhoria.

III. As características qualitativas fundamentais são relevância, representação fidedigna e comparabilidade.

IV. As características qualitativas de melhoria são apenas materialidade, capacidade de verificação e tempestividade.

Estão corretas as afirmativas:

I. As características qualitativas de informações financeiras úteis identificam os tipos de informações que tendem a ser mais úteis aos usuários da contabilidade para que tomem decisões sobre a entidade que reporta com base nas informações contidas em seu relatório financeiro.

II. As características qualitativas das informações financeiras úteis dividem-se em características qualitativas fundamentais e características qualitativas de melhoria.

III. As características qualitativas fundamentais são relevância, representação fidedigna e comparabilidade.

IV. As características qualitativas de melhoria são apenas materialidade, capacidade de verificação e tempestividade.

Estão corretas as afirmativas:

Ano: 2024

Banca:

UNIVIDA

Órgão:

Câmara de Piraí do Sul - PR

Prova:

UNIVIDA - 2024 - Câmara de Piraí do Sul - PR - Controlador Interno |

Q2381728

Contabilidade Geral

O Balanço Patrimonial é:

I – A demonstração contábil das receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação.

II – A demonstração contábil que evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

III – A demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação.

Assinale a alternativa correta:

I – A demonstração contábil das receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação.

II – A demonstração contábil que evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

III – A demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação.

Assinale a alternativa correta:

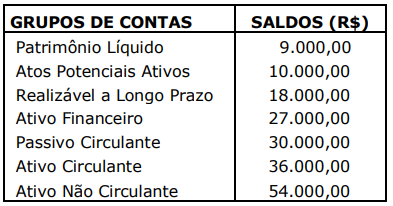

Q2380804

Contabilidade Geral

Do balanço patrimonial de uma entidade pública, incluindo todos os quadros, foram

extraídos os totais demonstrados na tabela abaixo:

Com base apenas nos saldos especificados na referida tabela, é possível concluir que o total do grupo Passivo Não Circulante é igual a:

Com base apenas nos saldos especificados na referida tabela, é possível concluir que o total do grupo Passivo Não Circulante é igual a:

Q2380799

Contabilidade Geral

Determinado balanço patrimonial apresenta R$ 100.000,00 como total do passivo

circulante. Com base nesse e nos demais valores do referido balanço, chegou-se aos seguintes índices

de liquidez: Imediata igual a 0,05; Seca igual a 0,40; e Corrente igual a 0,50. Apenas a partir do saldo

e índices de liquidez citados, é possível concluir que o referido balanço também apresenta o seguinte

saldo em seu ativo:

Ano: 2024

Banca:

IDHTEC

Órgão:

Câmara de Itapissuma - PE

Prova:

IDHTEC - 2024 - Câmara de Itapissuma - PE - Assessor Contábil |

Q2380557

Contabilidade Geral

Avalie as seguintes afirmações detalhadas relacionadas à

equação patrimonial, identifique quais das seguintes afirmações

são verdadeiras ou falsas:

( ) A equação patrimonial, apesar de sua aparência simplista, desempenha um papel crucial na análise financeira ao revelar a composição do patrimônio de uma empresa, através da relação equilibrada entre ativos, passivos e patrimônio líquido, mostrando a capacidade da empresa de gerir seus recursos e obrigações de forma eficaz.

( ) Embora frequentemente subestimado, o patrimônio líquido, como componente da equação patrimonial, oferece insights valiosos sobre a saúde financeira a longo prazo de uma empresa, refletindo não apenas a realidade econômica atual, mas também fornecendo uma base para projeções e planejamento estratégico futuro.

( ) Na equação patrimonial, os ativos circulantes são frequentemente considerados irrelevantes para a avaliação da saúde financeira de uma empresa, pois representam apenas uma pequena fração dos recursos disponíveis, tendo um impacto mínimo no cálculo do patrimônio líquido.

( ) O patrimônio líquido também faz parte dos passivos, mas engloba apenas o capital investido pelos proprietários. Representa tudo o que a empresa efetivamente tem, depois de pagar as suas dívidas. Portanto, é o resultado da diferença entre ativos e passivos (PL = A – P).

( ) A equação patrimonial não é estática; ela flui e se adapta às operações diárias da empresa. Mudanças em qualquer um dos componentes - ativos, passivos ou patrimônio líquido - podem fornecer informações cruciais sobre o desempenho e as decisões operacionais da empresa, influenciando a direção estratégica e as políticas financeiras.

( ) A equação patrimonial, apesar de sua aparência simplista, desempenha um papel crucial na análise financeira ao revelar a composição do patrimônio de uma empresa, através da relação equilibrada entre ativos, passivos e patrimônio líquido, mostrando a capacidade da empresa de gerir seus recursos e obrigações de forma eficaz.

( ) Embora frequentemente subestimado, o patrimônio líquido, como componente da equação patrimonial, oferece insights valiosos sobre a saúde financeira a longo prazo de uma empresa, refletindo não apenas a realidade econômica atual, mas também fornecendo uma base para projeções e planejamento estratégico futuro.

( ) Na equação patrimonial, os ativos circulantes são frequentemente considerados irrelevantes para a avaliação da saúde financeira de uma empresa, pois representam apenas uma pequena fração dos recursos disponíveis, tendo um impacto mínimo no cálculo do patrimônio líquido.

( ) O patrimônio líquido também faz parte dos passivos, mas engloba apenas o capital investido pelos proprietários. Representa tudo o que a empresa efetivamente tem, depois de pagar as suas dívidas. Portanto, é o resultado da diferença entre ativos e passivos (PL = A – P).

( ) A equação patrimonial não é estática; ela flui e se adapta às operações diárias da empresa. Mudanças em qualquer um dos componentes - ativos, passivos ou patrimônio líquido - podem fornecer informações cruciais sobre o desempenho e as decisões operacionais da empresa, influenciando a direção estratégica e as políticas financeiras.

Ano: 2024

Banca:

FUNATEC

Órgão:

Prefeitura de Tucuruí - PA

Prova:

FUNATEC - 2024 - Prefeitura de Tucuruí - PA - Contador |

Q2378273

Contabilidade Geral

Não compõe o Balanço Patrimonial de um ente público:

Ano: 2024

Banca:

FUNATEC

Órgão:

Prefeitura de Tucuruí - PA

Prova:

FUNATEC - 2024 - Prefeitura de Tucuruí - PA - Contador |

Q2378264

Contabilidade Geral

De acordo com o CPC 04 (R1) – Ativo Intangível, esse tipo

de ativo é um ativo não monetário identificável sem

substância física. Assinale um exemplo de gasto que faz

parte do custo de um ativo intangível:

Ano: 2024

Banca:

FUNATEC

Órgão:

Prefeitura de Tucuruí - PA

Prova:

FUNATEC - 2024 - Prefeitura de Tucuruí - PA - Contador |

Q2378263

Contabilidade Geral

Uma sociedade empresária decidiu realizar alguns testes

de recuperabilidade em seus ativos, para determinar o

valor recuperável desses ativos tangíveis e respeitar o

CPC 01 (R1) – Redução ao valor recuperável de ativos,

essa entidade deverá comparar:

Ano: 2024

Banca:

ADM&TEC

Órgão:

Prefeitura de Palmeira dos Índios - AL

Prova:

ADM&TEC - 2024 - Prefeitura de Palmeira dos Índios - AL - Assistente de Arrecadação Tributária |

Q2376933

Contabilidade Geral

Analise as informações a seguir:

I. O Balanço Patrimonial (BP) é a principal Demonstração Financeira existente, apesar de ser um relatório opcional, não obrigatório. O BP mostra como de fato está o Patrimônio da empresa, refletindo sua posição financeira em um determinado momento no fim do ano ou em qualquer data predeterminada.

II. O termo "Balanço" origina-se do equilíbrio Ativo = Passivo + PL; Aplicações = Origens; Bens + Direitos = Obrigações. Parte da ideia de uma balança de dois pratos, em que sempre há a igualdade de um lado com o outro, caos não haja igualdade, significa que há erros na contabilidade da entidade.

Marque a alternativa CORRETA:

I. O Balanço Patrimonial (BP) é a principal Demonstração Financeira existente, apesar de ser um relatório opcional, não obrigatório. O BP mostra como de fato está o Patrimônio da empresa, refletindo sua posição financeira em um determinado momento no fim do ano ou em qualquer data predeterminada.

II. O termo "Balanço" origina-se do equilíbrio Ativo = Passivo + PL; Aplicações = Origens; Bens + Direitos = Obrigações. Parte da ideia de uma balança de dois pratos, em que sempre há a igualdade de um lado com o outro, caos não haja igualdade, significa que há erros na contabilidade da entidade.

Marque a alternativa CORRETA:

Ano: 2024

Banca:

ADM&TEC

Órgão:

Prefeitura de Palmeira dos Índios - AL

Prova:

ADM&TEC - 2024 - Prefeitura de Palmeira dos Índios - AL - Assistente de Arrecadação Tributária |

Q2376929

Contabilidade Geral

Analise as informações a seguir:

I. Grosso modo, pode-se afirmar que realizar uma análise de balanço de uma entidade é olhar para o passado de resultados com um olho no futuro. Nas demonstrações financeiras, porém, é sempre incerto identificar se a entidade tem constância em seus números, se tem uma vantagem competitiva ou se está comumente reportando números ruins.

II. Há três documentos centrais que devem fazer parte de uma análise de balanços de uma entidade: Demonstração do Resultado do Exercício (DRE), Balanço Patrimonial (BP) e Demonstração de Fluxo de Caixa (DFC).

Marque a alternativa CORRETA:

I. Grosso modo, pode-se afirmar que realizar uma análise de balanço de uma entidade é olhar para o passado de resultados com um olho no futuro. Nas demonstrações financeiras, porém, é sempre incerto identificar se a entidade tem constância em seus números, se tem uma vantagem competitiva ou se está comumente reportando números ruins.

II. Há três documentos centrais que devem fazer parte de uma análise de balanços de uma entidade: Demonstração do Resultado do Exercício (DRE), Balanço Patrimonial (BP) e Demonstração de Fluxo de Caixa (DFC).

Marque a alternativa CORRETA: