Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.008 questões

O conceito apresentado corresponde ao

I. O Quadro das Contas de Compensação será elaborado utilizando-se a classe 1 (ativo), a classe 2 (passivo e patrimônio líquido).

II. O Quadro das Contas de Compensação apresenta os atos potenciais do ativo e do passivo a executar, que potencialmente podem afetar o patrimônio do ente.

III. No Quadro das Contas de Compensação, os valores dos atos potenciais já executados não devem ser considerados.

Estão corretas as afirmativas

A amortização é incluída no valor contábil de outro ativo quando

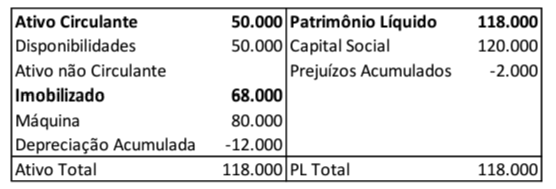

Uma fábrica apresentava o seguinte balanço patrimonial em 31/12/2021:

A máquina tinha vida útil econômica de 10 anos. No entanto, na data de aquisição, os administradores da fábrica estimaram que ela seria utilizada durante 5 anos e depois vendida a uma fábrica de menor porte por R$20.000.

A despesa de depreciação da máquina em 31/12/2022 foi de

Assinale a opção que indica a contrapartida prioritária da conta “Disponibilidades”.

Acerca de mensuração de passivos, passivos contingentes, reavaliação e depreciação, julgue o item subsequente.

Os ativos intangíveis com vida útil definida são depreciados

a partir do momento em que o ativo estiver disponível para

uso ou na data em que for classificado como disponível para

venda.

Acerca de mensuração de passivos, passivos contingentes, reavaliação e depreciação, julgue o item subsequente.

Um ativo intangível pode ser reavaliado e a alteração de seu

valor de reconhecimento pode ser decorrente de redução ao

valor recuperável.

Com relação a variações patrimoniais, ativo imobilizado e intangível e redução ao valor recuperável, julgue o item subsecutivo.

A redução ao valor recuperável de um ativo reflete sempre

uma diminuição do seu valor registrado na contabilidade,

quando o seu valor contábil é maior que o valor recuperável.

Com relação a variações patrimoniais, ativo imobilizado e intangível e redução ao valor recuperável, julgue o item subsecutivo.

É inadequado realizar o desreconhecimento de um item do

imobilizado quando da sua alienação ou no caso de ausência

de expectativa de benefício futuro ou potencial de serviços

pela utilização do ativo.

A respeito de gestão patrimonial, julgue o item a seguir.

O patrimônio líquido de uma organização se refere ao

conjunto de bens e direitos da organização, deduzido o total

de obrigações.

Com referência à contabilização da folha de pagamento, julgue o item subsecutivo.

O FGTS é um encargo social de responsabilidade do

empregador, cujo valor corresponde a 8% da remuneração de

cada trabalhador, nela incluída a gratificação de natal.

Com referência à contabilização da folha de pagamento, julgue o item subsecutivo.

Os encargos sociais incidentes sobre as férias dos

empregados devem ser reconhecidos contabilmente pelo

empregador no mesmo período em que os empregados

desfrutarem desse direito.

Acerca das demonstrações contábeis, julgue o item a seguir.

A despesa antecipada é um direito que pode ser classificado

no balanço patrimonial como ativo circulante ou como ativo

realizável a longo prazo, conforme o prazo para a conversão

desse direito em bens ou serviços.

Acerca das demonstrações contábeis, julgue o item a seguir.

No balanço patrimonial, o ativo representa as aplicações de

recursos, enquanto o passivo e o patrimônio líquido revelam

as fontes que financiam as referidas aplicações.

Acerca das demonstrações contábeis, julgue o item a seguir.

No balanço patrimonial, o veículo adquirido por uma

empresa comercial no intuito de obter receitas provenientes

do aluguel desse bem ao longo de sua vida útil deve ser

apresentado como um componente do ativo imobilizado.

Julgue o próximo item, relativo a operações financeiras.

Sob a ótica das empresas comerciais, o desconto de

duplicatas é uma operação passiva que implicará o

reconhecimento de despesas de juros na data em que se der a

liberação dos recursos pela instituição financeira responsável

pela concessão do crédito.

A depreciação gera uma despesa cuja origem é a redução no valor de ativos, provocada por uso, obsolescência ou ação da natureza.