Questões de Concurso

Sobre sistemas de custeio em contabilidade de custos

Foram encontradas 961 questões

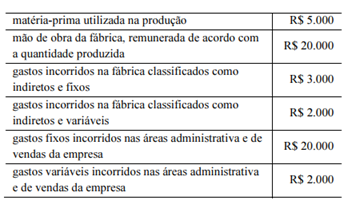

Com base na tabela precedente, na qual são apresentados os gastos de uma empresa industrial em determinado período, é correto afirmar que o custo de produção do período, calculado com base no custeio variável, totalizou

• Mão de obra direta: R$ 70,00

• Matéria-prima: R$ 80,00

• Outros custos variáveis: R$ 30,00

Além disso, a empresa possui custos fixos mensais para a produção desses cadernos, totalizando R$ 12.000,00.

Com base nas informações apresentadas, qual é o custo total unitário de cada caderno:

Acerca da mensuração, do reconhecimento e da apresentação do custo das mercadorias vendidas (CMV), do custo dos produtos vendidos (CPV) e do custo dos serviços prestados (CSP), conforme a legislação societária, pronunciamentos contábeis vigentes e métodos gerenciais, julgue o item a seguir.

No custeio por absorção, custos fixos são apropriados diretamente ao resultado, sem compor o valor dos estoques.

Acerca da mensuração, do reconhecimento e da apresentação do custo das mercadorias vendidas (CMV), do custo dos produtos vendidos (CPV) e do custo dos serviços prestados (CSP), conforme a legislação societária, pronunciamentos contábeis vigentes e métodos gerenciais, julgue o item a seguir.

O custeio direto (variável) é aceito pela legislação societária para avaliação de estoques e mensuração do resultado.

I. O método de custeio por absorção apropria aos produtos todos os custos de produção, sejam eles fixos ou variáveis, diretos ou indiretos.

II. No custeio variável, apenas os custos variáveis de produção são alocados aos produtos, enquanto os custos fixos de produção são tratados como despesas do período.

III. Em um período em que a quantidade produzida é maior que a quantidade vendida, o lucro apurado pelo método de custeio por absorção será maior que o lucro apurado pelo custeio variável.

Está correto o que se afirma em:

● Produto A: matéria-prima R$ 50.000,00; mão de obra direta R$ 20.000,00 ● Produto B: matéria-prima R$ 70.000,00; mão de obra direta R$ 30.000,00 ● Custos Indiretos de Fabricação (CIF): R$ 25.000,00

Sabendo-se que essa empresa utiliza o custeio por absorção e rateia os CIF proporcionalmente à mão de obra direta, o custo total do Produto A e do Produto B, respectivamente, é:

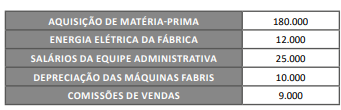

A empresa Hospitalar Gotham Ltda., fabricante de equipamentos médicos, realizou um controle de custos industriais com base na contabilidade por absorção. Durante o mês de junho de 2025, os seguintes desembolsos foram registrados.

Com base nessa situação hipotética e considerando os conceitos da contabilidade de custos por absorção, assinale a opção que apresenta corretamente apenas custos indiretos de fabricação e o total correspondente a esses custos, respectivamente.

Os custos indiretos de manufatura totalizaram R$ 200.000,00, distribuídos entre as seguintes atividades:

• Gerenciamento de mudanças de projeto (baseado em pedidos): R$ 140.000,00;

• Geração e uso de energia operacional (baseado em kWh): R$ 60.000,00.

No período, foram produzidas 1.200 unidades do produto X, 1.500 unidades do produto Y e 2.000 unidades do produto Z. Com base nesses dados, os custos unitários dos produtos X, Y e Z, respectivamente, são

Considerando os dados fornecidos e desconsiderando efeitos tributários, os lucros líquidos com as vendas em julho de 2025, utilizando, respectivamente, os métodos de custeio por absorção e custeio variável, foram de