Questões de Concurso

Sobre sistemas de custeio em contabilidade de custos

Foram encontradas 961 questões

O levantamento identificou, entre outras, as seguintes atividades recorrentes: (i) análise de requerimentos, (ii) vistorias em campo, (iii) emissão de documentos/autorizações, e (iv) atendimento ao público.

Pretende-se eleger direcionadores (cost drivers) que melhor representem a relação de causalidade entre consumo de recursos e execução das atividades, evitando critérios de simples conveniência (como “percentual fixo” ou “proporção do orçamento”).

Considerando a lógica do ABC e a necessidade de aderência causal, indique a alternativa CORRETA quanto ao direcionador mais apropriado para ratear os custos da atividade vistorias em campo.

O custo fixo indireto de fabricação (CIF fixo) do mês foi de R$ 60.000, já equivalente a R$ 5 por unidade produzida. O custo variável de fabricação foi de R$ 8 por unidade. Considere que despesas administrativas são tratadas fora do custo de fabricação.

Com base nas diferenças entre custeio por absorção e custeio variável, indique a alternativa CORRETA quanto ao tratamento do CIF fixo e ao efeito no resultado do período, quando a produção excede as entregas.

Para a classificação fixo/variável (no curto prazo), considere o mês analisado: variáveis variam com o nível de atividade da rota; fixos não variam com o nível de atividade dentro do mês.

Itens: combustível do veículo, salários da equipe operacional, depreciação do equipamento, salário do supervisor, aluguel da garagem, EPI da equipe.

Classifique os itens quanto a direto/indireto e fixo/variável (no curto prazo) e indique a alternativa CORRETA.

Gastos → Custos → Produtos em Elaboração → Produtos Acabados → Custo dos Produtos Vendidos → Resultado

Considerando esse fluxo e os conceitos associados, assinale a alternativa CORRETA.

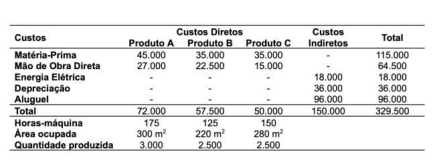

Considere os dados do período:

Com base no Método de Custeio por Absorção, calcule o custo unitário dos produtos A, B e C, adotando os seguintes critérios de rateio:

• os custos indiretos de energia elétrica e depreciação devem ser rateados com base nas horas-máquina;

• o custo indireto de aluguel deve ser rateado com base na área ocupada (m²) pela produção.

Assinale a alternativa CORRETA:

Os métodos de custeio orientam a apropriação de custos aos objetos de custeio (produtos/serviços). Entre eles, destacam-se o Custeio por Absorção, o Custeio Variável (ou Direto), o Custeio Baseado em Atividades (ABC) e o Custeio Pleno (RKW), os quais possuem abordagens e finalidades distintas, incluindo aplicações contábeis e gerenciais.

Analise as assertivas a seguir, julgando-as como Verdadeiras (V) ou Falsas (F).

( ) No custeio por absorção, todos os custos de fabricação (diretos e indiretos, fixos e variáveis) são apropriados aos produtos, as despesas são lançadas diretamente ao resultado do período e o método é aceito pela legislação fiscal no Brasil.

( ) No custeio variável (ou direto), apenas os custos variáveis são apropriados aos produtos, enquanto os custos fixos de fabricação são tratados como despesas do período, sendo o método aceito pela auditoria externa e pela legislação do Imposto de Renda.

( ) No custeio ABC, os custos indiretos são alocados aos produtos principalmente por rateios volumétricos, com base no volume produzido, evitando o uso de direcionadores de custos.

( ) No custeio pleno (RKW), são apropriados aos produtos não apenas os custos de produção, mas também as despesas, visando obter o montante total gasto no processo de “produzir e vender”, sendo um método de uso predominantemente gerencial.

Assinale a alternativa que apresenta a sequência CORRETA:

A empresa comercial Paragominas Ltda apresenta as seguintes operações com mercadorias durante o mês de novembro de 2025. Considere que a empresa adota o sistema de inventário permanente e que não há incidência de tributos recuperáveis nas operações de compra descritas.

• Estoque inicial em 01/11/2025: 100 unidades ao custo unitário de R$ 50,00.

• Compra em 05/11/2025: 200 unidades por R$ 60,00 cada. O fornecedor arcou com o frete no valor de R$ 2.000,00.

• Venda em 10/11/2025: 180 unidades por R$ 150,00 a unidade.

• Compra em 15/11/2025: 150 unidades por R$ 80,00 cada, com frete de R$ 3.000,00 e seguro de R$ 1.500,00, pagos pelo comprador.

• Venda em 25/11/2025: 170 unidades por R$ 160,00 a unidade.

Com base nessas informações, o Custo das Mercadorias Vendidas (CMV) total no mês de novembro de 2025, apurado pelos métodos PEPS e UEPS, respectivamente, é de

- Custos Variáveis: R$ 48.000,00.

- Custos Fixos: R$ 60.000,00.

- Despesas Variáveis: R$ 20.000,00.

- Despesas Fixas: R$ 16.000,00.

- Não há estoques iniciais e finais de produtos em elaboração.

- Não há estoques iniciais de produtos acabados.

- Vendas Líquidas: 2.500 unidades a R$ 80,00 cada, totalizando uma receita de R$ 200.000,00

Não satisfeito apenas com a informação sobre o custo da produção vendida (CPV), a diretoria da empresa industrial Augusto Corrêa Ltda, por necessidade de informações gerenciais, solicitou ao contador informações referentes à margem de contribuição das plantas ornamentais daquele período. Para atender a esta solicitação, o contador apurou o lucro líquido baseado no método de custeio variável. Então, com os mesmos dados da questão anterior, sobre a produção e comercialização de plantas ornamentais para o dia das mães, é correto afirmar que a industrial Augusto Corrêa Ltda auferiu um lucro líquido de

A empresa industrial Augusto Corrêa Ltda, que trabalha com a produção e comercialização de plantas ornamentais, preparou sua produção para o dia das mães no exercício de 2025. Em 01/05/2025, iniciou sua produção e, em 30/05/2025, apresentou os seguintes dados contábeis operacionalizados no respectivo período:

- Produção: 3.000 unidades totalmente acabadas.

- Custos Variáveis: R$ 48.000,00.

- Custos Fixos: R$ 60.000,00.

- Despesas Variáveis: R$ 20.000,00.

- Despesas Fixas: R$ 16.000,00.

- Não há estoques iniciais e finais de produtos em elaboração.

- Não há estoques iniciais de produtos acabados.

- Vendas Líquidas: 2.500 unidades a R$ 80,00 cada, totalizando uma receita de R$ 200.000,00.

A partir dos dados de produção e venda apresentados, o contador da industrial Augusto Corrêa Ltda decidiu conhecer o custo dos produtos vendidos (CPV) em maio de 2025. Para isso, fez uso dos métodos de custeio por absorção e do custeio variável. Sendo assim, é correto afirmar que o custo dos produtos vendidos (CPV) pelo custeio por absorção e pelo custeio variável, respectivamente, são

Com base nos conceitos, diferenciações, critérios de apropriação dos custos e impactos dos métodos de custeio nos resultados, analise as assertivas a seguir:

I. No custeio por absorção, todos os custos de produção, fixos e variáveis, são apropriados aos produtos, de modo que parte dos custos fixos pode permanecer ativada nos estoques, quando o volume produzido é superior ao volume vendido.

II. No custeio variável, os custos fixos de fabricação não integram o custo dos produtos, sendo reconhecidos integralmente como despesa do período, o que elimina qualquer efeito do volume de produção sobre a mensuração do lucro.

III. O custeio por absorção é o único método aceito para fins de avaliação de estoques e apuração do resultado contábil, enquanto o custeio variável é destinado exclusivamente a análises gerenciais, sem efeitos sobre a mensuração do lucro.

IV. Em cenários nos quais a produção excede as vendas, o lucro apurado pelo custeio por absorção tende a ser superior ao lucro apurado pelo custeio variável, em razão da capitalização parcial dos custos fixos nos estoques.

São corretas as assertivas

Assinale a opção correta em relação ao efeito provável da situação apresentada sobre o lucro do período da empresa.

Considerando que a referida empresa utilize o custeio variável, assinale a opção correta acerca da análise que deve ser feita para avaliar o atendimento ao pedido na situação apresentada.

• impostos sobre vendas: 15%;

• comissões sobre vendas: 8%.

Considere, ainda, as seguintes informações:

• imposto de renda (IR): 25% sobre o lucro;

• custo variável de produção (matéria-prima, embalagem etc.): R$ 150,00 por unidade;

• custos fixos de produção do período: R$ 7.600,00;

despesas fixas do período: R$ 1.600,00.

A empresa adota custeio por processo. Em determinado período, não havia estoques iniciais. Nesse período:

• 400 unidades foram iniciadas na produção;

• 360 unidades foram concluídas;

• 320 unidades foram vendidas;

• 40 unidades permaneceram em elaboração ao fim do período, com grau de acabamento de 50%.

Para fins dessa questão, considere que todos os elementos de custos são incorridos, uniformemente, ao longo do processo produtivo. Assinale a alternativa correta a esse respeito.

I. A avaliação dos estoques, pelo custeio variável, contempla todos os gastos variáveis de produção.

II. Os estoques, pelo custeio por absorção, apresentam, em sua composição, todos os custos de produção.

III. A diferença no valor do resultado operacional apresentado entre os custeios por absorção e variável está relacionada ao tratamento dos custos fixos de produção.

IV. Em empresas com atividades sazonais, considerando-se que, nos meses em que não haja demanda, ocorra produção, mas não vendas, os resultados mensais apurados tendem a oscilar mais no custeio variável e menos no custeio por absorção.

verifica-se que está/ão correta/s

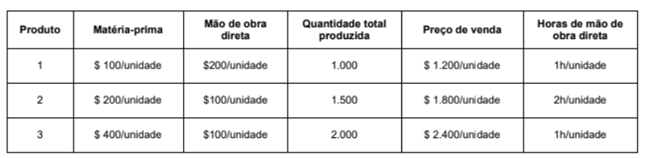

A empresa utiliza o método de custeio por absorção e aloca os custos indiretos aos produtos em função da quantidade de horas de mão de obra direta utilizada. Sabendo que os custos indiretos totais incorridos, no mês de janeiro de 2025, totalizaram R$ 1.800.000 e que não havia estoques iniciais e finais de produtos em processo, os custos unitários de produção, no mês de janeiro de 2025, para os produtos 1, 2 e 3 foram, respectivamente, em reais,