Questões de Concurso

Sobre sistemas de custeio em contabilidade de custos

Foram encontradas 961 questões

Sabendo que a empresa adota o método de custeio por absorção, que o preço unitário de venda praticado pela empresa é R$ 600, que os impostos sobre a venda correspondem a 10% do preço de venda, que a empresa paga comissões de venda de 5% do preço de venda por unidade vendida, que não havia estoque inicial e que foram vendidas 1.200 unidades, o

• Compra de matéria-prima: R$ 50.000 (líquido dos tributos recuperáveis)

• Fretes e seguros para transporte das matérias-primas até a fábrica: R$ 2.500 (não inclusos no valor da matéria-prima acima).

• Mão de obra direta: R$ 12.000

• Remuneração da supervisão da fábrica: R$ 15.000

• Aluguel do galpão industrial: R$ 21.000

• Remuneração da administração geral da empresa: R$ 26.000

• Depreciação dos ativos utilizados na produção: R$ 9.000

• Comissão dos vendedores: R$ 5.000

• Outros custos indiretos de produção: R$ 7.000

• Materiais consumidos na administração geral da empresa: R$ 2.500

• Encargos financeiros de empréstimos obtidos: R$ 3.000

O estoque inicial de matéria-prima era R$ 6.000, o estoque final R$ 4.500 e não havia estoque de produtos em elaboração no início e no fim de dezembro de 2025. Sabendo que os gastos da administração geral da empresa não são rateados para o setor de produção, o custo da produção acabada no período utilizando o custeio por absorção foi, em reais,

I. O Custeio por Absorção é o método que apropria todos os custos de produção, sejam eles fixos ou variáveis, aos produtos fabricados, sendo o critério aceito pela legislação fiscal brasileira.

II. O Custeio Variável considera apenas os custos variáveis como custos do produto, enquanto os custos fixos são tratados como despesas do período e lançados diretamente no resultado.

III. O Método Reichskuratorium für Wirtschaftlichkeit (R.K.W.) caracteriza-se por excluir custos fixos e despesas administrativas do custo do produto, limitando-se ao custeio direto de fabricação.

Está correto o que se afirma em:

Matéria-prima: R$ 30 por unidade

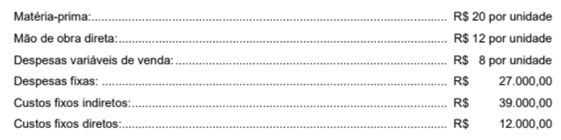

Mão de obra direta: R$ 10 por unidade

Despesas variáveis de venda: R$ 6 por unidade

Despesas fixas: R$ 28.000

Custos fixos indiretos: R$ 42.000

Custos fixos diretos: R$ 12.000

As seguintes informações adicionais são conhecidas:

A empresa adota o método de custeio por absorção

O preço unitário de venda praticado pela empresa é R$ 500

Os impostos sobre a venda correspondem a 10% do preço de venda

A empresa paga comissões de venda de 6% do preço de venda por unidade vendida

Não havia estoque inicial e foram vendidas 1.100 unidades

Considerando os dados apresentados, o

Com base nos dados a seguir, responda à questão.

A Cia XYZ fabrica quadro branco que são vendidos por R$ 60 cada. Os custos variáveis são de R$ 40 por unidade, e os custos fixos totalizam R$ 440.000 por ano. As despesas variáveis de venda são de R$ 2 por unidade e as despesas fixas administrativas são de R$ 10.000 por ano. A empresa atualmente fabrica e vende 30.000 quadros brancos por ano.

Com base nos dados a seguir, responda à questão.

A Cia XYZ fabrica quadro branco que são vendidos por R$ 60 cada. Os custos variáveis são de R$ 40 por unidade, e os custos fixos totalizam R$ 440.000 por ano. As despesas variáveis de venda são de R$ 2 por unidade e as despesas fixas administrativas são de R$ 10.000 por ano. A empresa atualmente fabrica e vende 30.000 quadros brancos por ano.

De acordo com a NBC TSP no 34/2021, assinale a alternativa que completa corretamente a lacuna.

Para responder à questão, considere o enunciado a seguir:

A Cia XWY fabrica carteiras escolares. A empresa adota o Custeio Baseado em Atividades para apurar o custo das carteiras e outras informações que considera necessárias para a gestão de custos. No quadro a seguir estão listadas algumas informações úteis para as apurações:

A Cia XWY concluiu um pedido da Universidade Popular para produzir 2.600 carteiras divididas em 4 lotes. Outras informações sobre a produção: cada carteira exige 1 hora de mão de obra direta. Os custos dos materiais diretos é R$ 118, e os custos da mão de obra direta é de R$ 14, ambos por unidade. O preço de venda de cada carteira é R$ 160.

Para responder à questão, considere o enunciado a seguir:

A Cia XWY fabrica carteiras escolares. A empresa adota o Custeio Baseado em Atividades para apurar o custo das carteiras e outras informações que considera necessárias para a gestão de custos. No quadro a seguir estão listadas algumas informações úteis para as apurações:

A Cia XWY concluiu um pedido da Universidade Popular para produzir 2.600 carteiras divididas em 4 lotes. Outras informações sobre a produção: cada carteira exige 1 hora de mão de obra direta. Os custos dos materiais diretos é R$ 118, e os custos da mão de obra direta é de R$ 14, ambos por unidade. O preço de venda de cada carteira é R$ 160.

Para responder à questão, considere o enunciado a seguir:

A Cia XWY fabrica carteiras escolares. A empresa adota o Custeio Baseado em Atividades para apurar o custo das carteiras e outras informações que considera necessárias para a gestão de custos. No quadro a seguir estão listadas algumas informações úteis para as apurações:

A Cia XWY concluiu um pedido da Universidade Popular para produzir 2.600 carteiras divididas em 4 lotes. Outras informações sobre a produção: cada carteira exige 1 hora de mão de obra direta. Os custos dos materiais diretos é R$ 118, e os custos da mão de obra direta é de R$ 14, ambos por unidade. O preço de venda de cada carteira é R$ 160.

I. Custeio direto também conhecido por custo direto é um método não aceito pelo Fisco.

II. No custeio por absorção apenas os custos fixos são apropriados ao custo do produto.

III. O custeio variável distribui os custos fixos aos produtos por meio de critérios de rateio.

IV. As despesas fixas e variáveis são incluídas no custo dos produtos pelo custeio por absorção.

I. Em uma indústria de freezers e de geladeiras, o salário pactuado com o Gerente de Produção representa custo indireto de natureza fixa e deverá ser rateado às linhas de produção de freezers e de geladeiras.

II. Em uma fábrica de confecção, as comissões devidas aos representantes comerciais, que não possuem vínculo empregatício com a empresa, constituem despesas variáveis e integram o custeio variável.

III. O custeio por absorção leva em consideração apenas os gastos com a fabricação dos produtos, ou com o pessoal da produção ou com os ativos da área da produção, sejam eles custos diretos ou indiretos, fixos ou variáveis.

I. Componentes eletrônicos incorporados ao produto final. II. Salários dos operadores da linha de montagem. III.Energia elétrica consumida pelas máquinas da fábrica.

De acordo com o modelo MLO, esses custos são classificados, respectivamente, como: