Questões de Concurso

Sobre sistemas de custeio em contabilidade de custos

Foram encontradas 961 questões

I. Pelo método de custeio por absorção, todos os custos de fabricação, sejam eles diretos ou indiretos, fixos ou variáveis, serão alocados ao custo de produção e as despesas serão registradas diretamente nas contas de resultado da empresa.

II. Pelo método de custeio variável, somente os custos variáveis são reconhecidos como custos dos produtos; os custos fixos e despesas fixas impactam diretamente o resultado do período em que ocorrerem.

III. Custo fixo é o custo que oscila de forma proporcional ao volume das atividades desenvolvidas, geralmente representado pela quantidade produzida de bens ou serviços.

• Matéria-prima: R$ 15.000;

• Mão de obra direta: R$ 9.000;

• Custos indiretos de fabricação (CIF): R$ 6.000.

Observação: Sabe-se que a indústria produz apenas um único produto.

Com base nas informações apresentadas e considerando o método de custeio por absorção, é correto afirmar que

Determinada sociedade empresária industrial fabrica pneus para tratores. No mês de janeiro de X1, essa empresa apresentou as seguintes informações no seu departamento de custo:

Com base somente nessas informações, é correto afirmar que o resultado operacional bruto, apurado pelo método de custeio variável, no respectivo mês, é de:

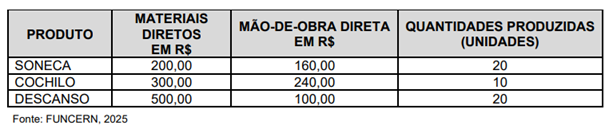

O departamento de produção elaborou uma planilha indicando as quantidades produzidas e os custos diretos de produção no período de 01 a 31 de março de 2025, conforme descrito no quadro a seguir.

Com relação aos custos indiretos de fabricação, a contabilidade de custos registrou o valor de R$ 600,00. Para alocação desses custos aos produtos, a FÁBRICA DOS TRAVESSEIROS SONHE BEM LTDA utilizou o rateio por absorção, cujo critério é diretamente proporcional aos custos com materiais diretos. Nesse primeiro mês de atividade, o departamento de vendas apresentou os seguintes resultados:

Registrou-se também que as despesas com vendas totalizaram R$ 400,00 e as despesas administrativas R$ 200,00.

Considerando todas essas informações, no Balanço Patrimonial da FÁBRICA DOS TRAVESSEIROS SONHE BEM LTDA, em 31 de março de 2025, o valor correto da conta estoque de produtos acabados para venda dos travesseiros Soneca é de

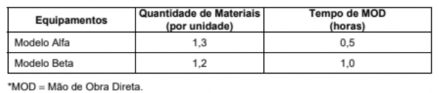

A empresa Nexora S.A. produz dois modelos de equipamentos eletrônicos: Alfa e Beta. A fim de analisar o retorno que cada um desses modelos estava trazendo à empresa, o departamento de contabilidade fez o seguinte levantamento de dados em dezembro de 2024:

Além disso, os padrões fisicos de mão de obra direta e de materiais por unidade de produto são:

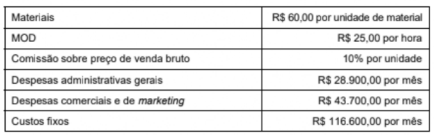

A estrutura básica de custos e despesas da Nexora S.A. é a seguinte

Considere ainda que:

-Sobre a receita bruta incidem 5% de tributos;

- Dos custos fixos, sabe-se que R$ 70.400,00 são consumidos na produção do modelo Alfa, enquanto R$ 46.200,00 são consumidos na produção do modelo Beta;

-Quando há necessidade de alocação de custos fixos e/ou de despesas fixas aos objetos de custeio, a empresa utiliza como base de alocação o volume de equipamentos produzidos;

- A empresa Nexora S.A. produz volume 10% superior à quantidade demandada pelo mercado para ambos os modelos. Considere que não havia saldo inicial de estoques.

Com base nas informagdes fornecidas, a margem bruta unitária e a margem bruta total, apuradas pelo método de custeio por absorção parcial, do modelo de equipamentos eletrônicos Beta da empresa Nexora S.A., em 31/12/2024, foram de

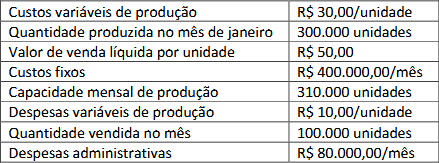

• custos variáveis: R$ 35 por unidade;

• custos fixos: R$ 400.000 por mês;

• despesas variáveis: R$ 10 por unidade;

• despesas fixas: R$ 200.000 por mês.

Considerando a diferença na apropriação de custos entre os métodos de custeio por absorção e custeio variável, qual é a diferença no valor do estoque final de shorts, no mês de março de 2025, entre os dois métodos?

• o custo com matéria-prima foi de R$ 60.000 para a produção das camisetas e de R$ 40.000 para a fabricação das calças;

• o custo com mão de obra direta totalizou R$ 100.000, sendo R$ 40.000,00 para a produção de camisetas e R$ 60.000 para a fabricação de calças;

• os custos indiretos de fabricação, incluindo depreciação, energia elétrica e seguro, totalizaram R$120.000 e foram rateados entre os produtos na mesma proporção da mão de obra direta.

Com base apenas nessas informações, é correto afirmar que o custo total de produção das calças, em março de 2025, foi de

Preço unitário de venda ............................... R$ 100

Custos variáveis unitários de fabricação:

matéria-prima ......................................... R$ 20 mão de obra direta .................................. R$ 10 custos indiretos variáveis ........................ R$ 6

Custos fixos no período ........................R$ 240.000

Despesas administrativas e de vendas:

variáveis, por unidade vendida ........... R$ 10 despesas fixas no período ................... R$ 140.000 quantidade produzida no período ....... 10.000 unidades

Com base nos dados hipotéticos apresentados, é correto afirmar que a margem de contribuição unitária do produto no período considerado importou em