Questões de Concurso

Sobre sistemas de custeio em contabilidade de custos

Foram encontradas 970 questões

A contabilização dos gastos de uma organização pode ser feita por diferentes metodologias. Dois dos métodos mais comuns são o Custeio por Absorção, que respeita as normas contábeis e é muito utilizado para apuração dos resultados contábeis e dos tributos a pagar, e o Custeio Variável, que é bastante utilizado em relatórios gerenciais. Para exemplificar as principais diferenças entre estes métodos, considere os dados a seguir:

Uma empresa, que comercializa um único produto, apresentou os seguintes da dos em determinado período:

• Quantidade produzida = 1 000 unidades;

• Quantidade vendida = 800 unidades;

• Preço de venda = R$ 100,00 por unidade;

• Custo variável = R$ 40,00 por unidade;

• Custo fixo = R$ 20 000,00 no período;

• Despesa variável = R$ 10,00 por unidade;

• Despesa fixa = R$ 10 000,00 no período.

Marque a alternativa que apresenta o resultado financeiro apurado em cada método de custeio apresentado (Custeio por Absorção e Custeio Variável):

Os métodos de custeio determinam a forma de apropriação dos gastos aos produtos e serviços, com reflexos na mensuração dos estoques e dos resultados.

Sobre esses métodos, assinale a alternativa CORRETA.

A Base Naval da Ilha das Cobras, que é responsável pela fabricação de navios de guerra, está estruturada nos seguintes departamentos:

Departamento de Casco (Produção)

Departamento de Sistemas Bélicos (Produção)

Departamento de Engenharia e Manutenção (Serviços)

No mês de referência, os Custos Indiretos de Produção (CIP) totalizaram R$ 1.200.000,00, distribufdos inicialmente da seguinte forma:

Casco: R$ 500.000,00 Sistemas Bélicos: R$ 400.000,00 Engenharia e Manutenção: R$ 300.000,00O Departamento de Engenharia e Manutenção presta serviços exclusivamente aos departamentos produtivos, sendo 70% para Casco e 30% para Sistemas Bélicos. Após a departamentalização completa, os Custos Indiretos Totais apropriados aos departamentos produtivos serão:

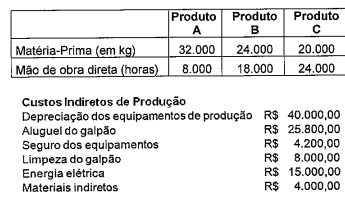

O Arsenal da Marinha produz os produtos A, ВеC necessários à Marinha do Brasil, para defesa dos interesses nacionais. No ano de X1, o Arsenal produziu 32.000, 24.000 e 20.000 unidades dos produtos A, Bе C, respectivamente, ensejando os seguintes custos:

O custo da mão de obra direta é de R$ 6,00 por hora, e o custo da matéria-prima é de R$ 4,00 por kg. Os custos indiretos de produção são apropriados aos produtos de acordo com o tempo de mão de obra empregado na produção de cada produto, e são necessários 8, 9 е 1,5 minutos para produzir os produtos A,. B е C, respectivamente. Por fim, o Arsenal utiliza uma máquina em sua produção que tem sua vida útil física e econômica limitada pela quantidade de matéria-prima processada, sendo a vida útil estimada pelo fabricante de 432.000 kg. Até o início do período, apenas 20% de sua vida útil havia sido consumida. A máquina custou R$ 540.000,00 e o seu custo não está incluido na relação acima. Com base nas informações apresentadas, assinale a opção que contém o custo total de produção dos produtos A, Be C respectivamente.

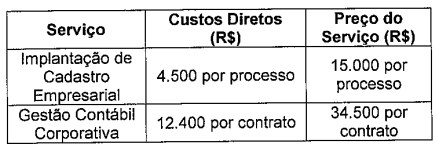

implantação de cadastro empresarial: 15 processos por ano; е gestão contábil corporativa: 33 contratos por ano.

Os custos diretos e o preço cobrado por cada serviço foram, no respectivo ano, os seguintes:

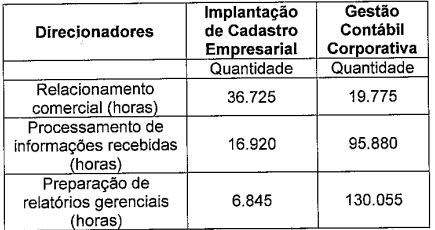

Os custos indiretos totalizam R$ 230.000 ao ano e estão associados às atividades abaixo:

relacionamento comercial: R$ 30.000; processamento de informações recebidas: R$ 80.000; preparação de relatórios gerenciais: R$ 120.000.

A administração levantou os direcionadores anuais dessas atividades:

Com base nesses dados, determine o custo total anual do serviço de implantação de cadastro empresarial usando o Custeio Baseado em Atividades (ABC) e assinale a opção correta.

A NBC TSP 34 – Custos no Setor Público estabelece normas para a mensuração e a gestão de custos nas entidades do setor público brasileiro, enfatizando a necessidade de distinguir custos diretos e indiretos, bem como a aplicação de métodos que permitam a apuração da eficiência na prestação de serviços públicos. Método de custeio refere-se ao método de atribuição de custos e está associado ao processo de identificação do custo ao objeto que está sendo custeado.

Considere o caso hipotético abaixo e, em seguida, responda ao que se pede.

Uma determinada Unidade de Pronto Atendimento (UPA) Municipal, vinculada à Secretaria de Saúde, busca apurar o custo total de seu Departamento de Triagem para o mês de janeiro de 2026. A administração forneceu os seguintes dados operacionais e financeiros, todos com valores em reais:

Energia elétrica da UPA: R$ 20.000,00 (valor total da conta);

Aquisição no mês de materiais de consumo: R$ 20.000,00;

Salário dos enfermeiros da triagem (dedicação exclusiva): R$ 40.000,00;

Consumo de materiais utilizados diretamente na triagem: R$ 10.000,00;

Depreciação dos equipamentos de diagnóstico da triagem: R$ 5.000,00;

O aluguel do prédio da UPA é rateado por área, e a triagem ocupa 10% do total;

A energia elétrica da UPA é rateada por consumo estimado, e a triagem utiliza 5% do total.

Considerando as disposições da NBC TSP 34 sobre a classificação e apropriação de custos, e utilizando o método de custeio por absorção para identificar o custo total do Departamento de Triagem, assinale a alternativa que apresenta o valor correto.

Para evitar decisões distorcidas, o gestor revisa conceitos de custeio por absorção, variável e ABC. Considere as assertivas a seguir e classifique como verdadeira (V) ou falsa (F).

(__) No custeio variável, custos fixos são tratados como custos do período, e a análise de margem de contribuição é útil para decisões de curto prazo.

(__) No custeio por absorção, os custos indiretos de fabricação são apropriados aos produtos por meio de rateios/ critérios de alocação.

(__) O ponto de equilíbrio contábil ocorre quando receita total iguala a soma de custos e despesas totais, resultando em resultado igual a zero.

(__) O custeio ABC (Activity-Based Costing — Custeio Baseado em Atividades) elimina a necessidade de direcionadores e dispensa identificação de atividades.

Assinale a alternativa que apresenta a sequência CORRETA dos itens acima, de cima para baixo:

No que se refere ao ambiente da informação de custos no setor público, julgue o item seguinte.

O direcionador de custo é definido como o indicador que permite estabelecer a relação de causa e efeito para a alocação dos custos indiretos, devendo ser priorizado em relação ao uso de bases de rateio, as quais têm caráter residual no processo de atribuição de custo.

Considerando as metodologias de custeio para fins gerenciais, julgue o item subsequente.

O método do custeio variável considera apenas custos e despesas variáveis no custo unitário do produto, o que permite a apuração da margem de contribuição absoluta e relativa e, em decorrência, a apuração do ponto de equilíbrio e de outras medidas de grande valor para fins de gestão.

Julgue o item a seguir, referente à contabilidade de custos.

Os custos conjuntos devem ser alocados aos coprodutos exclusivamente com base no volume físico produzido, sendo vedado o uso de critérios econômicos.

Julgue o item a seguir, referente à contabilidade de custos.

No custeio por absorção, são incorporados ao valor dos produtos apenas os custos variáveis, enquanto os custos fixos são tratados como despesa do período.