Questões de Concurso

Sobre sistemas de custeio em contabilidade de custos

Foram encontradas 961 questões

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

ANM

Prova:

CESPE / CEBRASPE - 2025 - ANM - Analista Administrativo - Especialidade: Contabilidade |

Q3211047

Contabilidade de Custos

No que se refere aos sistemas de apuração de custos, julgue o item subsequente.

Em um sistema de custeio ABC, custos de produção podem se transformar em despesas, ao passo que despesas podem ser incorporadas aos custos dos produtos fabricados.

Q3206046

Contabilidade de Custos

Uma empresa industrial, que atua na produção e comercialização de cadeiras (produto/modelo único), iniciou o exercício social sem saldo em suas contas de estoques. Ao término do referido exercício social, haviam sido produzidas 10.000 cadeiras (não restaram produtos em fase de elaboração), das quais 80% foram comercializadas por R$ 200 cada. Os custos e despesas do referido período foram os seguintes: custos variáveis (R$ 65 por unidade); despesas fixas (R$ 200.000); despesas variáveis (R$ 10 por unidade); custos fixos (R$ 250.000); e tributos sobre vendas (25% sobre a receita bruta de vendas).

Assinale a alternativa que apresenta, RESPECTIVAMENTE, a margem de segurança em unidades (custeio variável) e o resultado bruto em valores totais (custeio por absorção):

Assinale a alternativa que apresenta, RESPECTIVAMENTE, a margem de segurança em unidades (custeio variável) e o resultado bruto em valores totais (custeio por absorção):

Q3198465

Contabilidade de Custos

No que diz respeito às noções de administração financeira, julgue o item a seguir.

Os custos de estrutura são aqueles que não se alteram com as quantidades de serviços produzidos, ou seja, são os custos de estrutura.

Ano: 2025

Banca:

FGV

Órgão:

TCE-RR

Prova:

FGV - 2025 - TCE-RR - Auditor de Controle Externo - Ciências Contábeis |

Q3186604

Contabilidade de Custos

Uma sociedade empresária, que atua no setor industrial, adota o

Custeio Variável internamente, para avaliar os seus estoques. No

entanto, evidencia de suas demonstrações contábeis de acordo

com o Custeio por Absorção.

Ao realizar os ajustes na informação produzida pelo Custeio Variável para a apresentação pelo Custeio por Absorção, a sociedade empresária deve

Ao realizar os ajustes na informação produzida pelo Custeio Variável para a apresentação pelo Custeio por Absorção, a sociedade empresária deve

Ano: 2025

Banca:

FGV

Órgão:

TCE-RR

Prova:

FGV - 2025 - TCE-RR - Auditor de Controle Externo - Ciências Contábeis |

Q3186603

Contabilidade de Custos

Em relação ao Custeio Baseado em Atividades (ABC), avalie as

afirmativas a seguir e assinale (V) para a verdadeira e (F) para a

falsa.

( ) Tem como objetivo principal a alocação racional dos gastos diretos aos bens e serviços produzidos.

( ) Não se limita à área de produção, podendo ser adotado em diferentes áreas.

( ) O direcionador de custo é o fator que determina o custo de uma atividade.

As afirmativas são, respectivamente,

( ) Tem como objetivo principal a alocação racional dos gastos diretos aos bens e serviços produzidos.

( ) Não se limita à área de produção, podendo ser adotado em diferentes áreas.

( ) O direcionador de custo é o fator que determina o custo de uma atividade.

As afirmativas são, respectivamente,

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de Tangará da Serra - MT

Prova:

FUNDATEC - 2025 - Prefeitura de Tangará da Serra - MT - Controlador Interno |

Q3175900

Contabilidade de Custos

O método de custeio que realiza o rastreamento dos custos de todas as fases das

operações executadas pelas empresas e através do qual os gestores verificam como as etapas

influenciam no consumo dos recursos e na geração das receitas é chamado de custeio:

Q3174721

Contabilidade de Custos

Uma entidade que trabalha com a prestação de serviços passou a

utilizar o Custeio Baseado em Atividades (ABC) com o objetivo de

reduzir as distorções provocadas pelo rateio arbitrário dos custos

indiretos.

O objetivo da entidade

O objetivo da entidade

Ano: 2025

Banca:

Avança SP

Órgão:

Prefeitura de Caieiras - SP

Prova:

Avança SP - 2025 - Prefeitura de Caieiras - SP - Contador |

Q3172793

Contabilidade de Custos

A sociedade empresária “ZYX” utiliza o método

de custeio por absorção para apurar os custos dos

produtos. As principais informações sobre a

atividade da empresa são:

Para o período seguinte, estima-se e que a produção será elevada em 18%. Para tanto, a empresa não precisará aumentar sua capacidade instalada, mantendo-se inalterada a estrutura de custos do período anterior.

Com base nessa nova situação, o valor do custo unitário de produção, pelo critério do custeio por absorção, será de:

Para o período seguinte, estima-se e que a produção será elevada em 18%. Para tanto, a empresa não precisará aumentar sua capacidade instalada, mantendo-se inalterada a estrutura de custos do período anterior.

Com base nessa nova situação, o valor do custo unitário de produção, pelo critério do custeio por absorção, será de:

Ano: 2024

Banca:

Instituto JK

Órgão:

Prefeitura de Cachoeira Grande - MA

Prova:

Instituto JK - 2024 - Prefeitura de Cachoeira Grande - MA - Técnico de Contabilidade |

Q3986284

Contabilidade de Custos

Qual alternativa descreve corretamente o

princípio do custeio por atividades (ABC)?

Ano: 2024

Banca:

FCC

Órgão:

TRT - 11ª Região (AM e RR)

Prova:

FCC - 2024 - TRT - 11ª Região (AM e RR) - Analista Judiciário - Área Administrativa (Especialidade: Contabilidade) |

Q3737390

Contabilidade de Custos

A indústria ÔMEGA Ltda. produziu, em março de 20X3, 2.000 unidades de seu produto, sendo que 1.500 unidades foram

vendidas no período pelo preço final de venda de R$ 134,40 cada unidade. O custo variável unitário da mercadoria vendida foi

de R$ 30,00 por unidade, mas a empresa incorreu ainda em R$ 64.000,00 de custos fixos indiretos de fabricação, distribuídos

igualmente entre as unidades produzidas. Nesta transação de venda, houve a incidência de Imposto sobre a Circulação de

Mercadorias e Prestação de Serviços (ICMS) à alíquota de 18% e incidência de Imposto sobre Produtos Industrializados (IPI) à

alíquota de 12%. A entidade incorreu ainda em despesas de vendas de R$ 20.000,00 e outras despesas administrativas de

R$ 15.000,00. Com base nas informações apresentadas e considerando que a entidade utiliza o método de custeio permitido

pelo CPC16(R1) - Estoques, que não foram registradas outras receitas no período e que não havia estoque remanescente do

mês anterior, o Resultado Antes dos Tributos sobre o Lucro da empresa ÔMÉGA Ltda. no mês de março de 20X3 foi, em reais,

Ano: 2024

Banca:

Instituto Avançar

Órgão:

Prefeitura de Borrazópolis - PR

Prova:

Instituto Avançar - 2024 - Prefeitura de Borrazópolis - PR - Contador |

Q3582695

Contabilidade de Custos

Segundo as Normas Brasileiras de

Contabilidade, o método de custeio que

consiste na alocação de todos os custos – fixos e variáveis – diretamente a todos

os objetos de custo sem qualquer tipo de

rateio ou apropriação, é chamado de:

Ano: 2024

Banca:

INSTITUTO AOCP

Órgão:

UFS

Prova:

INSTITUTO AOCP - 2024 - UFS - Engenheiro de Produção - Classe E |

Q3539064

Contabilidade de Custos

Em relação aos métodos tradicionais de custeio,

como o custeio por absorção ou integral, o

custeio variável ou direto e o custeio com base

em atividade (Activity-Based Costing - ABC),

assinale a alternativa correta.

Ano: 2024

Banca:

FURB

Órgão:

FURB - SC

Prova:

FURB - 2024 - FURB - SC - Coordenador de Pesquisa Clínica e Epidemiológica |

Q3484520

Contabilidade de Custos

Considerando aspectos relacionados à gestão financeira

e de custos, analise as afirmativas a seguir:

I.Os orçamentos são as partes principais da maioria dos sistemas de controle gerencial, sendo mais úteis quando elaborados como parte integrante da análise estratégica de uma organização. O orçamento geral reúne todas as projeções financeiras dos orçamentos individuais de cada unidade da organização em um único conjunto de orçamentos para um determinado período, abrangendo o impacto tanto das decisões operacionais quanto das financeiras.

II.O custeio baseado em atividades concentra-se nas atividades como se fossem os principais objetos de custo. O custo dessas atividades serve de base para distribuir custos para outros objetos de custo tais como produtos, serviços ou clientes.

III.O custeio por absorção é o método de custeio do estoque no qual todos os custos de fabricação, variáveis e fixos, são considerados custos inventariáveis, já que custos inventariáveis são os custos associados à aquisição e conversão de materiais e de todos os demais insumos em produtos destinados à venda.

É correto o que se afirma em:

I.Os orçamentos são as partes principais da maioria dos sistemas de controle gerencial, sendo mais úteis quando elaborados como parte integrante da análise estratégica de uma organização. O orçamento geral reúne todas as projeções financeiras dos orçamentos individuais de cada unidade da organização em um único conjunto de orçamentos para um determinado período, abrangendo o impacto tanto das decisões operacionais quanto das financeiras.

II.O custeio baseado em atividades concentra-se nas atividades como se fossem os principais objetos de custo. O custo dessas atividades serve de base para distribuir custos para outros objetos de custo tais como produtos, serviços ou clientes.

III.O custeio por absorção é o método de custeio do estoque no qual todos os custos de fabricação, variáveis e fixos, são considerados custos inventariáveis, já que custos inventariáveis são os custos associados à aquisição e conversão de materiais e de todos os demais insumos em produtos destinados à venda.

É correto o que se afirma em:

Ano: 2024

Banca:

IDCAP

Órgão:

Prefeitura de Vila Rica - MT

Prova:

IDCAP - 2024 - Prefeitura de Vila Rica - MT - Contador |

Q3481760

Contabilidade de Custos

A contabilidade pode utilizar métodos diferentes de

controle de estoques. Assinale a alternativa

correspondente ao método de controle de estoque que

favorece a redução da margem de lucro operacional das

organizações na medida em que ao ser medido, os

fatores externos momentâneos, como inflação, por

exemplo, são repassados ao preço de custo da

mercadoria:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de São Lourenço da Serra - SP

Prova:

Avança SP - 2024 - Prefeitura de São Lourenço da Serra - SP - Contador |

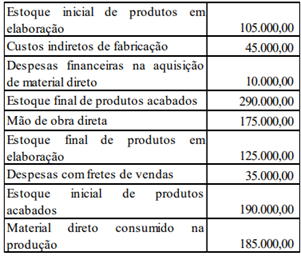

Q3470113

Contabilidade de Custos

Texto associado

IMPORTANTE! A questão deverá ser resolvida com base nas seguintes

informações:

Em 2023, a Cia. Plutão apresentou os seguintes

dados:

Com base nos dados fornecidos, assinale a opção

que indica o valor do Custo dos Produtos

Vendidos no exercício de 2023, adotando como

base o método de custeio por absorção.

Ano: 2024

Banca:

Avança SP

Órgão:

Câmara de Vinhedo - SP

Prova:

Avança SP - 2024 - Câmara de Vinhedo - SP - Assistente Contábil |

Q3465819

Contabilidade de Custos

Texto associado

IMPORTANTE! Para responder à questão, utilize os dados a seguir, relativos à Cia.

Opala (exercício de 2022).

Custo Fixo de Produção................. 8.500,00

Despesas Administrativas.............. 6.000,00

Matéria-Prima ............................... 11.000,00

Custo Variável de Produção .......... 7.500,00

Despesas com Vendas................... 5.500,00

Mão de Obra Direta....................... 17.000,00

Por outro lado, utilizando o método de custeio

variável, o Custo de Produção do Período

importará em:

Ano: 2024

Banca:

Avança SP

Órgão:

Câmara de Vinhedo - SP

Prova:

Avança SP - 2024 - Câmara de Vinhedo - SP - Assistente Contábil |

Q3465818

Contabilidade de Custos

Texto associado

IMPORTANTE! Para responder à questão, utilize os dados a seguir, relativos à Cia.

Opala (exercício de 2022).

Custo Fixo de Produção................. 8.500,00

Despesas Administrativas.............. 6.000,00

Matéria-Prima ............................... 11.000,00

Custo Variável de Produção .......... 7.500,00

Despesas com Vendas................... 5.500,00

Mão de Obra Direta....................... 17.000,00

Ao adotar o método de custeio por absorção, a

Cia. Opala concluirá que o Custo de Produção do

Período foi de:

Ano: 2024

Banca:

INSTITUTO AOCP

Órgão:

SANEPAR

Prova:

INSTITUTO AOCP - 2024 - SANEPAR - Profissional - Contador |

Q3452108

Contabilidade de Custos

Acerca do Sistema de Custeio Baseado em

Atividades (Sistema ABC), analise as assertivas e

assinale a alternativa que aponta a(s) correta(s).

I. Trata-se de um sistema de custeio complexo, que demanda tempo para sua apuração total e possui um alto custo de implantação.

II. É um sistema de custeio que permite melhor alocação dos custos indiretos aos diversos produtos.

III. Esse sistema de custeio considera que os produtos e serviços consomem os recursos e é aceito pelo fisco para apuração do lucro real.

I. Trata-se de um sistema de custeio complexo, que demanda tempo para sua apuração total e possui um alto custo de implantação.

II. É um sistema de custeio que permite melhor alocação dos custos indiretos aos diversos produtos.

III. Esse sistema de custeio considera que os produtos e serviços consomem os recursos e é aceito pelo fisco para apuração do lucro real.

Ano: 2024

Banca:

INSTITUTO AOCP

Órgão:

SANEPAR

Prova:

INSTITUTO AOCP - 2024 - SANEPAR - Profissional - Contador |

Q3452107

Contabilidade de Custos

Em julho de 2024, uma determinada indústria

produziu 10.000 unidades de seu produto

principal. Adicionalmente, para essa produção,

foram incorridos os seguintes custos:

• Matéria-prima: R$ 40 por unidade;

• Embalagens: R$ 20 por unidade;

• Mão de obra direta: R$ 80 por unidade;

• Custos indiretos fixos: R$ 100.000;

• Custos indiretos variáveis: R$ 80.000.

Considerando que não havia estoques de períodos anteriores, o custo unitário de produção de julho de 2024, calculado pelo método do custeio variável, foi de

• Matéria-prima: R$ 40 por unidade;

• Embalagens: R$ 20 por unidade;

• Mão de obra direta: R$ 80 por unidade;

• Custos indiretos fixos: R$ 100.000;

• Custos indiretos variáveis: R$ 80.000.

Considerando que não havia estoques de períodos anteriores, o custo unitário de produção de julho de 2024, calculado pelo método do custeio variável, foi de

Q3443835

Contabilidade de Custos

Uma empresa utiliza o Sistema de Análise de

Apuração de Custos para calcular o custo total de

produção de seus produtos. Considere os

seguintes dados para a produção de um lote de

1.000 unidades de um produto:

▪ Custo das matérias-primas: R$ 25.000,00

▪ Mão-de-obra direta: R$ 15.000,00

▪ Custos indiretos de fabricação: R$ 10.000,00

Além disso, a empresa aplica uma margem de lucro de 20% sobre o custo total de produção para determinar o preço de venda. Qual será o preço total de venda do lote de 1.000 unidades?

▪ Custo das matérias-primas: R$ 25.000,00

▪ Mão-de-obra direta: R$ 15.000,00

▪ Custos indiretos de fabricação: R$ 10.000,00

Além disso, a empresa aplica uma margem de lucro de 20% sobre o custo total de produção para determinar o preço de venda. Qual será o preço total de venda do lote de 1.000 unidades?