Questões de Concurso

Sobre sistemas de custeio em contabilidade de custos

Foram encontradas 961 questões

I A taxa de aplicação dos custos indiretos de produção permite que o custo de um produto seja conhecido sem que se tenha encerrado o período considerado como base para a realização do rateio dos custos indiretos de produção.

II A taxa de aplicação dos custos indiretos de produção depende da estimação de três variáveis: o volume de produção, os custos indiretos de produção a incorrer e a forma de distribuição desses custos indiretos aos produtos.

III A diferença entre os valores estimados e os valores reais dos custos indiretos de produção deve ser eliminada na contabilidade, com reflexo no custo dos produtos vendidos e no custo dos produtos que eventualmente ainda estiverem sendo mantidos em estoque.

Assinale a opção correta.

Custos fixos de produção 2.000 Custos variáveis de produção 1.600 Despesas fixas administrativas e de vendas 400 Despesas variáveis administrativas e de vendas 600

Considerando que não havia estoques iniciais no mês 03/X1, o valor do estoque final pelo custeio por absorção e custeio variável é de, respectivamente:

10/12/2024 – compra de 70 unidades por R$ 200 (com ICMS incluso de 12%) com o pagamento somente para o ano de 2025.

20/12/2024 – houve uma venda de 150 unidades por R$ 450.000 (com ICMS incluso de 12%), recebidos via depósito bancário.

Considerando unicamente as informações apresentadas, é correto afirmar que

As informações a seguir foram obtidas da contabilidade de determinada entidade hipotética, em um período em que não havia estoques iniciais de qualquer espécie e toda a produção, de 5 mil unidades, havia sido concluída no próprio período.

A partir das informações precedentes, julgue o item que se segue.

Pelo custeio variável, cada unidade produzida pela entidade custa R$ 27 a menos do que pelo custeio por absorção.

As informações a seguir foram obtidas da contabilidade de determinada entidade hipotética, em um período em que não havia estoques iniciais de qualquer espécie e toda a produção, de 5 mil unidades, havia sido concluída no próprio período.

A partir das informações precedentes, julgue o item que se segue.

Segundo o método do custeio por absorção, o custo de cada unidade produzida pela entidade foi de R$ 60.

As informações a seguir foram obtidas da contabilidade de determinada entidade hipotética, em um período em que não havia estoques iniciais de qualquer espécie e toda a produção, de 5 mil unidades, havia sido concluída no próprio período.

A partir das informações precedentes, julgue o item que se segue.

Pelo custeio por atividade, um custo fixo que possa ser associado a um objeto de custeio sem o uso de procedimentos de rateio arbitrários deve compor o custo do objeto em questão, mas custos que exijam rateios arbitrários devem ser reconhecidos como despesa do período.

I. Auxilia na definição de preço de um serviço.

II. Permite escolher entre o método de custeio variável e o método de custeio por absorção.

III. Permite escolher o produto a ser produzido, quando há escassez de matéria prima.

Gerencialmente, a Contabilidade de Custos auxilia os gestores a tomar a(s) decisão(ões) apresentadas em

Em 2024, dois terços da produção foi vendida. A sociedade empresária reconheceu receitas de vendas de R$ 800.000,00, sendo que, até 31/12/2024, 80% do valor já havia sido recebido.

Ainda, a sociedade empresária reconheceu os custos da fábrica com aluguel, salário do pessoal da administração e depreciação, que foram, respectivamente, de R$ 60.000,00, R$ 70.000,00 e R$ 80.000,00.

A sociedade empresária usa, gerencialmente, o método do custeio variável para a tomada de decisões.

De acordo com o método adotado pela sociedade empresária em 31/12/2024, assinale a opção que indica o lucro operacional da atividade fabril.

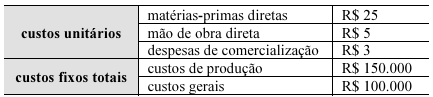

Considerando os dados da tabela anterior, referentes a uma empresa industrial que se dedica à produção de um único produto e supondo que tenham sido produzidas 5.000 unidades no período, assinale a opção em que é indicado o custo unitário do produto, calculado com base no método do custeio variável.

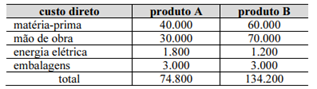

A partir dessas informações, é correto afirmar que o critério de rateio que fará a maior parte do valor dos custos indiretos de fabricação ser destinada ao produto A será o efetuado com base

Texto 2A4

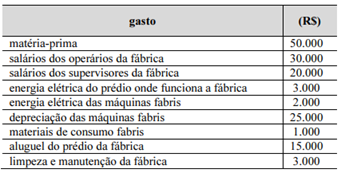

Em determinada empresa fabril, cada operário se dedica à produção de um único produto, sendo os supervisores responsáveis pela gestão de todo o processo produtivo, independentemente do tipo de produto fabricado. Além disso, não há controle sobre o tempo de máquina dedicado à fabricação de cada produto e os materiais de consumo fabris representam itens de valor tão pequeno que não vale a pena associá-los aos produtos. Em fevereiro de 2025, essa fábrica efetuou os seguintes gastos destinados à fabricação de seus produtos.

No contexto da contabilidade de custos, o custeio variável é um método que apresenta características distintas em relação a outras formas de apuração de custos. Considerando essa informação, assinale a opção que apresenta um princípio fundamental desse método.