Questões de Concurso Sobre auditoria

Foram encontradas 9.619 questões

Julgue as afirmativas a seguir, referentes à auditoria interna, independente e à perícia contábil:

I. De modo diferente da auditoria independente, que foca nas demonstrações contábeis tomadas em conjunto, a perícia contábil volta-se para a pesquisa, exame, análise, síntese e fundamento para emissão de laudo ou parecer sobre fatos, frequentemente determinados por uma demanda judicial ou extrajudicial.

II. O auditor independente pode fazer indagações junto aos auditores internos desde que previamente planejada a utilização do trabalho da auditoria interna para modificar a natureza, época ou reduzir a extensão dos procedimentos de auditoria a serem realizados.

III. O relatório do auditor independente é endereçado aos usuários das demonstrações contábeis, enquanto o laudo pericial contábil, na perícia judicial, é elaborado exclusivamente para ser apresentado e direcionado apenas ao juiz da causa, vetando que as partes do processo tenham acesso ao seu conteúdo antes da decisão judicial.

É correto o que se afirma em:

O auditor independente, ao planejar e executar seus procedimentos, mantém uma postura de ceticismo profissional, reconhecendo que podem existir circunstâncias que causam distorção relevante nas demonstrações contábeis. Com base neste item e nos princípios relacionados nas Normas Brasileiras de Contabilidade, o auditor que mantém essa postura estará particularmente atento a situações em que haja:

I. Evidências contraditórias com outras evidências obtidas.

II. Informações que levam à aceitação automática dos documentos usados como evidências de auditoria.

III. Condições que possam indicar distorções.

IV. Circunstâncias que sugiram a necessidade de procedimentos adicionais.

É correto o que se afirma em:

Sobre aspectos relacionados aos tipos de auditoria, julgue os itens a seguir, registrando V, para os verdadeiros, e F, para os falsos:

(__) A auditoria interna visa avaliar ou monitorar a efetividade do sistema de controles internos da entidade, tendo aplicação exclusiva para entidades privadas.

(__) A auditoria independente, ou auditoria externa, trata da responsabilidade do auditor independente na condução da auditoria de demonstrações contábeis.

(__) A auditoria tributária poderá ser representada pelos órgãos de administração tributária, sendo exercida pelo profissional auditor fiscal.

(__) Ambas as auditorias, interna e independente, respondem à administração da entidade contratante.

Assinale a alternativa que apresenta a sequência correta:

Sobre a responsabilidade do auditor em relação à fraude, no contexto da auditoria das demonstrações contábeis, julgue as assertivas a seguir:

I. Quando as indagações fornecerem informações úteis em relação aos riscos de distorção relevante nas demonstrações contábeis decorrentes de fraude cometida pela administração, o auditor pode fazer indagações diretas sobre a existência ou suspeita de fraude a pessoal operacional sem envolvimento direto no processo de elaboração de informação contábil, por exemplo.

II. Quando o auditor obtém evidências de que existe ou pode existir fraude, é importante que o assunto seja levado à atenção de alguém no nível apropriado da administração. A definição desse nível adequado exige julgamento profissional, considerando fatores como a probabilidade de conluio, bem como a natureza e magnitude da suspeita de fraude.

III. Quando o auditor toma conhecimento de fraude que envolva outros empregados que não os da administração, ele tem o dever de comunicar os responsáveis pela governança, mesmo que ela não resulte em distorção relevante.

IV. Quando o auditor suspeitar de fraude envolvendo a administração, ele deve comunicar essas suspeitas aos responsáveis pela governança, verbalmente ou por escrito, e discutir com eles a natureza, a época e a extensão dos procedimentos de auditoria necessários para concluir os trabalhos.

Conforme a NBC TA 240 (R1), é correto o que se afirma em:

Os controles internos de uma organização envolvem processos manuais e sistemas automatizados. A adoção da Tecnologia da Informação (TI) pela entidade influencia fundamentalmente a maneira como os dados relevantes para a elaboração dos relatórios financeiros, em conformidade com as normas contábeis vigentes, são tratados − incluindo seu processamento, armazenamento e disseminação. Com base na interação entre TI e sistemas de controles internos prevista na NBC TA 315 (R2), avalie os benefícios potenciais da TI listados a seguir e registre V, para os verdadeiros, e F, para os falsos:

(__) Aprimorar a tempestividade, a disponibilidade e a exatidão das informações.

(__) Aplicar consistentemente regras de negócio pré-definidas e realizar cálculos complexos no processamento de grandes volumes de transações ou dados.

(__) Aprimorar a capacidade de conseguir segregação eficaz de funções.

(__) Aprimorar a capacidade de monitorar o desempenho das atividades da entidade e de suas políticas e procedimentos.

Assinale a alternativa que apresenta a sequência correta:

O planejamento é uma fase crucial da auditoria de demonstrações contábeis, detalhado pela NBC TA 300 (R1). Essa norma estabelece as diretrizes para um planejamento eficaz do trabalho do auditor. Considerando seus requisitos, julgue os itens a seguir:

I. O planejamento da auditoria é responsabilidade conjunta do auditor e da administração da entidade auditada.

II. A estratégia global de auditoria é o documento que inclui a descrição da natureza, a época e a extensão dos procedimentos de auditoria.

III. Tanto a estratégia global quanto o plano de auditoria podem ser alterados durante a execução do trabalho, sempre que necessário.

Conforme o estabelecido na NBC TA 300 (R1), é correto o que se afirma em:

Sobre os aspectos de ética profissional dispostos na NBC PA 01, julgue os itens a seguir:

I. A integridade, a objetividade, a competência e o zelo profissional, a confidencialidade e o comportamento profissional são princípios fundamentais de ética profissional esperados do profissional da contabilidade.

II. O uso de aplicações de Tecnologia da Informação (TI) pela firma pode incluir o monitoramento do cumprimento dos requisitos éticos relevantes.

III. A independência é destacada como um requisito ético fundamental para a condução de auditorias, revisões de demonstrações contábeis ou outros serviços de asseguração.

IV. A capacidade da firma de realizar trabalhos pode ser impactada pela maneira como esta e sua equipe cumprem suas responsabilidades quanto aos requisitos éticos aplicáveis.

É correto o que se afirma em:

Um roteiro sobre os pontos a serem supervisionados pelo controlador interno e respondidos pelos servidores responsáveis dos setores que desenvolvem a atividade ou detém a informação, concernente à fiscalização do PPA (Plano Plurianual) deve contemplar os seguintes questionamentos, EXCETO:

(TCESP. Controle Interno, 2022, p. 29)

“A informação deve expressar providências para melhorar a gestão financeira e operacional da entidade de governo. Não se deve utilizar expressões duras, ofensivas, adjetivadas, tampouco — comentários desnecessários, inoportunos ou depreciativos”. A disposição anterior indica que a redação do relatório de auditoria interna deve ser:

(TCESP. Controle Interno, 2022, p. 26)

É a identificação de eventos ou das condições que possam afetar os objetivos e metas planejadas, reduzir a eficiência dos processos, negar cumprimento as normas ou a qualidade das informações contábeis:

(TCESP. Controle Interno, 2022, p. 23)

São, dentre outras, atribuições do Controle Interno, no âmbito da Câmara Municipal:

1 - Comprovar a adequada aplicação dos recursos entregues a entidades do terceiro setor.

2 - Assinar o Relatório de Gestão Fiscal em conjunto com o Presidente da Câmara Municipal e, também, com o responsável pela administração financeira.

3 - Comprovar se os recursos da alienação de ativos estão sendo despendidos em despesas correntes e, não, em gastos de capital.

(TCESP. Controle Interno, 2022, p. 18-19)

De acordo com a fonte referida estão corretos os itens:

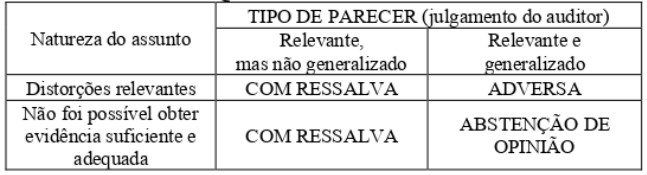

QUADRO RESUMO

O parecer do auditor independente classifica-se segundo a natureza da opinião que contém, gerando quatro tipos de relatórios.

Nesse sentido, considere que um auditor, ao finalizar os trabalhos de auditoria, tenha concluído que as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, de acordo com a estrutura de relatório financeiro aplicável, e que essas demonstrações, tomadas em conjunto, estão livres de distorção relevante, independentemente de ter sido causada por fraude ou erro.

Com base nesse caso hipotético, assinale a alternativa que corresponde ao tipo de parecer a ser emitido pelo auditor independente.

Eliminar totalmente o risco do trabalho é ____________ alcançável ou possui um custo ___________ em relação ao benefício.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.