Questões de Concurso Sobre auditoria governamental

Foram encontradas 4.023 questões

A pretensão punitiva do Tribunal de Contas da União prescreve em cinco anos, contudo essa prescrição será interrompida se os atos de investigação implicarem diretamente os responsáveis, que deverão ser cientificados de forma tempestiva.

Acerca de evidências e técnicas de auditoria, julgue o seguinte item.

A auditoria governamental deve priorizar evidências documentais formais e escritas, pois evidências obtidas por meio de entrevistas ou observações não têm validade na auditoria pública.

Acerca de evidências e técnicas de auditoria, julgue o seguinte item.

A revisão analítica consiste na aplicação de procedimentos que envolvem comparações e análises de tendências, podendo ser utilizada tanto no planejamento quanto na execução da auditoria governamental.

No que se refere à amostragem estatística em auditoria e à matriz de achados, julgue o item a seguir.

A amostragem estatística na auditoria governamental deve ser obrigatoriamente utilizada em todos os testes de auditoria, independentemente da materialidade do objeto auditado.

No que se refere à amostragem estatística em auditoria e à matriz de achados, julgue o item a seguir.

Os elementos obrigatórios da matriz de achados em auditoria governamental são achado, critério, condição, causa e recomendação, não incluído o impacto da irregularidade identificada.

A respeito da comunicação de fraudes e irregularidades identificadas em auditoria e da supervisão de qualidade da auditoria, julgue o próximo item.

A supervisão e a revisão do trabalho de auditoria governamental são obrigatórias para garantir que as conclusões de auditoria estejam fundamentadas, sendo recomendável que a revisão seja realizada por um auditor que não tenha participado diretamente da execução do trabalho de auditoria.

A respeito da comunicação de fraudes e irregularidades identificadas em auditoria e da supervisão de qualidade da auditoria, julgue o próximo item.

Caso identifique indícios de fraude ou irregularidade grave, o auditor deve comunicá-los imediatamente à administração pública, não sendo necessário relatá-lo ao órgão de controle externo.

Em relação ao planejamento de auditoria, aos papéis de trabalho e aos riscos de auditoria, julgue o item seguinte.

O planejamento da auditoria governamental deve priorizar os objetos auditáveis com base na materialidade e na relevância, conforme previsto nas normas técnicas, sendo facultativa a adoção da abordagem baseada em risco.

Em relação ao planejamento de auditoria, aos papéis de trabalho e aos riscos de auditoria, julgue o item seguinte.

Os papéis de trabalho são documentos elaborados pelos auditores durante a execução da auditoria governamental e devem conter todas as evidências e justificativas que fundamentam as conclusões do trabalho de auditoria.

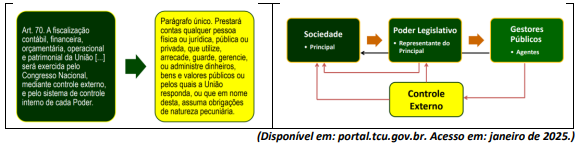

Controle na Administração Pública envolve a atuação integrada do controle interno, que assegura a conformidade e eficiência dentro dos órgãos públicos. Uma das ferramentas imprescindíveis é o plano de contas no setor público. Analise os itens abaixo entre Verdadeiros (V) ou Falsos (F) quais correspondem a importância do plano de contas no setor público.

(__) Padroniza registros contábeis entre União, Estados e Municípios.

(__)Restringe informações visando o controle para fiscalização das contas públicas.

(__)Facilita a consolidação nacional das contas para atender às exigências legais e internacionais.

(__)Permite um controle mais eficiente das receitas e despesas governamentais.

A seguir, assinale a alternativa que contém a sequência correta de cima para baixo.

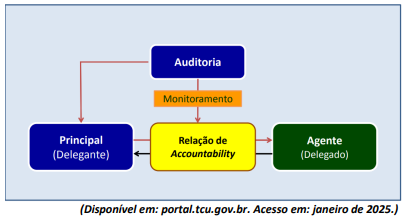

O “conflito de agência” aparece quando o bem-estar de uma parte (denominada principal) depende das decisões tomadas por outra parte (denominada agente). “Agente” é a parte responsável pela gestão do patrimônio do “principal”. O “agente” recebe uma delegação de recursos e de poderes, e tem, por dever dessa delegação, que gerenciar tais recursos e exercer tais poderes mediante estratégias e ações para atingir objetivos, com uma obrigação constante de prestar contas para quem lhe fez a delegação. Tendo por base a figura e os conceitos disponibilizados e devidamente explicados anteriormente, quanto ao sistema de controle governamental – visão geral; criação e atribuições; e formas de controle interno e de auditoria de controle interno, analise as afirmativas a seguir.

I. O “conflito de agência” influenciou decisivamente o surgimento das funções de controle interno e de auditoria, bem como o desenvolvimento dessas funções como instrumentos de monitoramento das relações de accountability (responsabilização), sobretudo em função de distanciamento entre o “principal” e o gestor do patrimônio, do crescimento econômico, do patrimônio administrado, do aumento da complexidade e da regulação dos negócios.

II. Auditoria é um instrumento de governança para reduzir “conflitos de agência”. É um mecanismo do “agente”, não do “principal”.

III. Na administração pública, o “principal”, ao fazer uma delegação de recursos e de poderes, busca na confirmação de um terceiro (controlador interno e auditor de controle interno), que deve agir de forma independente e imparcial, a asseguração de que tais recursos estão sendo geridos mediante estratégias e ações adequadas para atingir os objetivos regularmente estabelecidos.

Está correto o que se afirma em

( ) Auditoria interna é parte do sistema de controle interno da organização, mas não é sua a responsabilidade pelos controles internos; essa responsabilidade é dos gestores.

( ) Não se deve confundir o controle interno administrativo com o órgão ou unidade de controle interno ou de auditoria interna, cuja função é avaliar a qualidade dos outros controles implantados pelos gestores.

( ) A responsabilidade das unidades/órgãos de controle ou auditoria interna é avaliar a consistência, a qualidade e a suficiência dos controles internos implantados pelos gestores.

( ) Órgãos ou unidades de controle interno não são unidades administrativas, haja vista estarem incumbidos, exclusivamente, de prestar apoio às atividades de controle externo exercidas pelos Tribunais de Contas.

A sequência está correta em

I. Sistemas administrativos e operacionais utilizados na gestão orçamentária, financeira, patrimonial, operacional e de pessoal.

II. Execução dos planos, programas, projetos e atividades que envolvam aplicação de recursos públicos.

III. Aplicação dos recursos do erário municipal transferidos a entidades públicas ou privadas.

IV. Contratos firmados por gestores públicos com entidades públicas ou privadas para prestação de serviços, execução de obras e fornecimento de materiais.

V. Exclusivamente procedimentos de dispensas ou inexigibilidades de processos licitatórios para aquisição de bens e serviços.

VI. Instrumentos e sistemas de guarda e conservação dos bens e do patrimônio público municipal.

VII. Atos administrativos que resultem em direitos para o poder público municipal, sendo dispensados os atos que resultem em obrigações.

VIII.Arrecadação, restituição e renúncias de receitas de tributos da competência do município, do estado e da União.

Considerando que a Auditoria de Controle Interno municipal efetuou uma correta avaliação, certamente ela apontou que alguns dos itens listados anteriormente apresentam equívocos. Assinale a alternativa em que se encontram relacionados os itens INCORRETOS.

I. Dentre os objetivos da contabilidade pública, descortina-se a necessidade de evidenciar, com qualidade, os fenômenos patrimoniais e a busca por um tratamento contábil padronizado dos atos e fatos administrativos no âmbito do setor público, o que torna imprescindível a elaboração de um plano de contas com abrangência nacional, que obriga todos os entes federativos e todos os poderes. Esse plano apresenta metodologia, estrutura, regras, conceitos e funcionalidades que possibilitam a obtenção de dados que atendam aos diversos usuários da informação contábil.

II. O objetivo da elaboração e da divulgação da informação contábil é disponibilizar informações para fins de prestação de contas, de responsabilização (accountability) e para tomada de decisão. As características qualitativas das informações contábeis são atributos que as tornam úteis para os usuários.

III. Quanto aos aspectos conceituais do que sejam características qualitativas das informações contábeis, tem-se que ela é integrada e funciona em conjunto com as características quantitativas. Na prática, talvez não seja possível alcançar todas as características qualitativas e, nesse caso, um equilíbrio ou compensação entre algumas delas poderá ser necessário.

Está correto o que se afirma em