Questões de Concurso

Sobre receita pública em administração financeira e orçamentária

Foram encontradas 2.141 questões

Com base no artigo 167 da Constituição da República de 1988, analise as asserções a seguir e a relação proposta entre elas.

I - A criação de vinculações para as receitas deve ser pautada em mandamentos legais que regulamentam a aplicação de recursos, seja para funções essenciais, seja para entes, órgãos, entidades e fundos.

PORÉM

II - devem-se observar, ainda, especificações infralegais, tipo de vinculação derivada de convênios e contratos de empréstimos e financiamentos, cujos recursos são obtidos com finalidade específica.

Em relação às asserções, é correto afirmar que

Determinado estado da Federação tem, a receber, o valor de um aluguel devido ao tesouro estadual, vencido e não pago no prazo legal.

A partir dessa situação hipotética, julgue o item seguinte.

O valor dessa dívida deverá ser inscrito na dívida ativa estadual.

A respeito da receita e da despesa públicas, julgue o item a seguir.

A classificação da receita pública por fonte de recursos indica

a esfera de governo que deu origem à receita, evidenciando se

o recurso é federal, estadual ou municipal e se pertence ao

exercício corrente ou a exercícios anteriores.

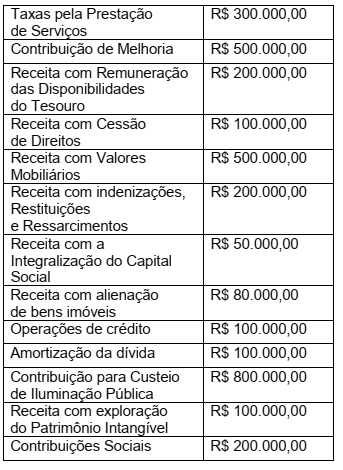

Analise as seguintes informações extraídas do Departamento de Contabilidade de um determinado ente público no exercício de 2017:

Com base nessas informações, o

Departamento de Contabilidade do ente

público apurou um valor total com as

receitas de capital no valor de

Acerca da necessidade de relacionamento do regime orçamentário com o regime contábil, julgue o item que se segue.

Somente no efetivo ingresso do recurso a receita orçamentária

será contabilmente reconhecida.

Julgue o próximo item, acerca de receitas públicas.

O superávit do orçamento corrente resultante do

balanceamento dos totais das receitas e despesas correntes

é classificado como receita de capital e não constitui item

da receita orçamentária.

Após a aprovação da reforma da previdência social, o governo correu para estabelecer uma agenda de reformas econômicas. Batizado de Mais Brasil, o plano do governo propõe transformar radicalmente o Estado — racionalizando os gastos públicos. Entre as propostas encontra-se a previsão de gatilhos, que possibilitam a redução de salários de servidores, de forma a evitar que o governo descumpra a chamada regra de ouro.

Internet: <www.economia.ig.com.br>

Com relação ao assunto abordado no texto precedente, julgue o item a seguir.

A emissão de dívida pública para o financiamento de despesas

correntes que não seja respaldada por créditos suplementares

ou especiais viola a regra de ouro, que tem previsão

constitucional.

No que se refere ao orçamento público, julgue o item.

Relativamente à receita pública e seus conceitos, estágios e fontes, julgue os itens seguintes.

I O direito sobre o crédito tributário é registrado e reconhecido, administrativamente, no momento da inscrição em dívida ativa, gerando-se as condições para a aplicação do regime de competência contábil.

II A previsão de receitas é o estágio que precede a fixação das despesas que irão compor as leis do orçamento, o que permite estimar as necessidades de financiamento do governo.

III A renda obtida pelo aluguel de imóveis públicos a terceiros é exemplo de receita de capital.

Assinale a opção correta.

A receita proveniente da operação de credito e a proveniente de depósito em caução, são, respectivamente, exemplos de:

A Lei nº4.320/64 estabelece conceitos e normas a respeito de Despesas Públicas. Sobre este assunto, assinale a alternativa correta.

Os conceitos sobre Receitas e Despesas Públicas são estabelecidos pela Lei nº4.320/64. Nesse contexto, analise as afirmativas abaixo e dê valores Verdadeiro (V) ou Falso (F)

( ) Tanto as Receitas como as Despesas Públicas são classificadas em duas categorias econômicas: Correntes e de Capital.

( ) Receitas Tributárias, de Operações de Crédito e de Contribuições classificam-se como Receitas Correntes.

( ) Despesas de Custeio e Transferências Correntes são Despesas de Capital.

( ) Investimentos e Inversões Financeiras são Despesas de Custeio.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Receita Corrente são os ingressos de recursos financeiros oriundos das atividades operacionais, visando a consecução dos objetivos constantes dos programas e ações do governo. Assinale a alternativa que apresenta um exemplo de receita corrente:

Receitas públicas são os recursos previstos em legislação e arrecadados pelo poder público com a finalidade de realizar gastos que atendam as necessidades ou demandas da sociedade. Quanto à natureza as receitas públicas podem ser:

Com relação às etapas das receitas orçamentárias, analise as afirmativas.

I. As etapas orçamentárias são: previsão, lançamento, arrecadação e recolhimento.

II. Todas as receitas orçamentárias passam obrigatoriamente por todas as etapas, pois as mesmas seguem a ordem de ocorrência dos fenômenos econômicos.

III. A etapa da arrecadação refere-se ao momento em que ocorre a transferência dos valores arrecadados à conta específica do Tesouro, responsável pela administração e controle da arrecadação e programação financeira.

IV. A previsão refere-se ao planejamento da arrecadação das receitas orçamentárias constantes da Lei Orçamentária Anual (LOA).

Assinale a alternativa correta.

A Lei nº 4.320/1964 classifica as receitas orçamentárias, segundo sua categoria econômica, em Receitas Correntes e Receitas de Capital. A esse respeito, assinale a alternativa correta.

De acordo com a Lei n.º 4.320/64 (e alterações), que estatui normas gerais de direito financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e d o Distrito Federal, analise as afirmações sobre a classificação das receitas e despesas públicas e marque a alternativa correta:

I- São classificadas como receitas correntes: a tributária, de contribuições, patrimonial, agropecuária, industrial, de serviços, transferências correntes e outras receitas correntes.

II- São classificadas como receitas de capital: a tributária, de contribuições, patrimonial, agropecuária, industrial, de serviços, transferências de capital e outras receitas de capital.

III- São classificadas como receitas de capital: operações de crédito, alienação de bens, amortização de empréstimos, transferências de capital e outras receitas de capital.

IV- São classificadas como receitas correntes: operações de crédito, alienação de bens, amortização de empréstimos, transferências correntes e outras receitas correntes.