Questões de Concurso Sobre administração financeira e orçamentária

Foram encontradas 24.000 questões

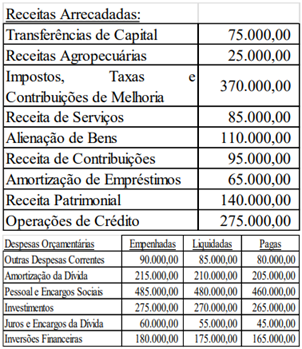

IMPORTANTE! Para resolução da questão, considere as informações a seguir. Elas são relativas a transações realizadas pelo Município de São João de Barro, no exercício financeiro de 2023.

Ainda, no exercício de 2023 o Município:

* Contratou de operação de crédito por antecipação de receita orçamentária, no valor de R$ 40.000,00, sendo integralmente quitada no mesmo ano, com juros de 10%.

* Recebeu Depósitos em procedimentos administrativos tributários, no valor de R$ 15.000,00, sendo que metade deste valor foi devolvido no mesmo exercício;

* Efetuou consignações de retenção previdenciária em folha de pagamento, no mês de dezembro, no importe de R$ 25.000,00, a ser repassado ao INSS em janeiro seguinte.

* Efetuou pagamento de restos a pagar inscritos em 2021, no valor de R$ 17.500,00.

IMPORTANTE! Para resolução da questão, considere as informações a seguir. Elas são relativas a transações realizadas pelo Município de São João de Barro, no exercício financeiro de 2023.

Ainda, no exercício de 2023 o Município:

* Contratou de operação de crédito por antecipação de receita orçamentária, no valor de R$ 40.000,00, sendo integralmente quitada no mesmo ano, com juros de 10%.

* Recebeu Depósitos em procedimentos administrativos tributários, no valor de R$ 15.000,00, sendo que metade deste valor foi devolvido no mesmo exercício;

* Efetuou consignações de retenção previdenciária em folha de pagamento, no mês de dezembro, no importe de R$ 25.000,00, a ser repassado ao INSS em janeiro seguinte.

* Efetuou pagamento de restos a pagar inscritos em 2021, no valor de R$ 17.500,00.

IMPORTANTE! Para resolução da questão, considere as informações a seguir. Elas são relativas a transações realizadas pelo Município de São João de Barro, no exercício financeiro de 2023.

Ainda, no exercício de 2023 o Município:

* Contratou de operação de crédito por antecipação de receita orçamentária, no valor de R$ 40.000,00, sendo integralmente quitada no mesmo ano, com juros de 10%.

* Recebeu Depósitos em procedimentos administrativos tributários, no valor de R$ 15.000,00, sendo que metade deste valor foi devolvido no mesmo exercício;

* Efetuou consignações de retenção previdenciária em folha de pagamento, no mês de dezembro, no importe de R$ 25.000,00, a ser repassado ao INSS em janeiro seguinte.

* Efetuou pagamento de restos a pagar inscritos em 2021, no valor de R$ 17.500,00.

( ) Despesas de custeio e de capital do Ministério da Saúde, seus órgãos e entidades, da administração direta e indireta;

( ) Investimentos previstos em lei orçamentária, de iniciativa do Poder Legislativo e aprovados pelo Congresso Nacional;

( ) Investimentos previstos no Plano Quinquenal do Ministério da Saúde.

“A LRF é um código de conduta para os administradores públicos que passam a obedecer normas e limites para administrar as finanças, prestando contas de quanto e como gastam os recursos da sociedade. Objetiva Equilíbrio e Transparência. Está focada no equilíbrio fiscal intertemporal; Apregoa o ajuste fiscal estável e contínuo - não se trata de ajuste fiscal de curto prazo; e Introduz conceitos de responsabilidade e transparência.” (Fonte: I SECOFEM ON LINE AGOSTO 2020).

Baseado no texto acima, as afirmativas abaixo estão incorretas, EXCETO:

As classificações orçamentárias da receita e despesa adotadas no Brasil, em consonância com a padronização internacional, contribuem na evidenciação contábil do patrimônio público, além de serem imprescindíveis aos sistemas de controle interno e externo. Atualmente, a gestão financeira dos entes públicos está se apoiando na classificação por Fontes e Destinação de Recursos, obrigatória a partir de 2023, por meio da PORTARIA CONJUNTA STN/SOF Nº 20, DE 23 DE FEVEREIRO DE 2021, para lastrear as transações financeiras e possibilitar controle e transparência fiscal da destinação dos recursos em todas as etapas processuais da receita e despesa.

Diante disso:

I. A elaboração do PPA, LDO e LOA apoia-se também na especificação da classificação por Fonte e Destinação de Recursos, a partir da sua vigência padronizada.

II. A identificação contábil da gestão financeira dos entes públicos, na sua totalidade, utiliza as classificações orçamentárias.

III. A classificação por Fonte e Destinação de Recursos tem desdobramento padronizado nas três esferas de governo, atendendo à gestão das receitas e despesas fiscais.

IV. Todas as classificações da despesa e receita são padronizadas e especificadas pela Secretaria do Tesouro Nacional.

A partir dessas informações, é CORRETO afirmar:

A Câmara Municipal Delta mantém contrato até dezembro de 2025 para reforma e expansão da sede municipal, de acordo com o Plano Plurianual de Ação Governamental de 2022 a 2025, em consonância com a Lei de Diretrizes Orçamentárias que prioriza investimentos no Poder Legislativo, além de constar consignados na Lei Orçamentária Anual recursos do tesouro municipal para construção da referida sede. O Portal da Transparência da Câmara Municipal disponibiliza as seguintes informações sobre o investimento mencionado:

I. Contrato firmado devidamente apropriado nas classes de controle do ativo e passivo potenciais.

II. Em 31/12/2023 consta empenho de R$ 100.000,00, com saldo de empenho a pagar não processado de R$ 40.000,00.

III. Não existe na conta bancária da Câmara Municipal disponibilidade financeira a fim de suportar o pagamento de R$ 40.000,00 em 31/12/2023.

IV. Existe saldo contratual para continuidade da reforma e expansão da sede da Câmara Municipal até dezembro 2025.

Baseado nas informações acima, podemos afirmar como ERRADA:

() A iniciativa de apresentação do Projeto de Lei do PPA é compartilhada entre os Chefes dos Três Poderes, ante o princípio da independência.

() Sua vigência não coincide com o mandato do Chefe do Poder Executivo.

() Há, basicamente, dois tipos de programas no PPA: programas finalísticos e programas de gestão administrativa.

A sequência está correta em:

Considere as afirmativas relacionadas aos princípios orçamentários, apresentadas a seguir. Registre V, para verdadeiras, e F, para falsas:

(__)Segundo o princípio da programação, o orçamento deve ter o conteúdo e a forma de programação.

(__)Segundo o princípio da exclusividade, os orçamentos de todos os órgãos autônomos que constituem o setor público devem-se fundamentar em uma única política orçamentária estruturada uniformemente e que se ajuste a um método único.

(__)Segundo o princípio da universalidade, deverão ser incluídos no orçamento todos os aspectos do programa de cada órgão, principalmente aqueles que envolvam qualquer transação financeira ou econômica.

Assinale a alternativa com a sequência CORRETA, de cima para baixo:

I – Na ocorrência de calamidade pública reconhecida pelo Congresso Nacional, nos termos de decreto legislativo, em parte ou na integralidade do território nacional e enquanto perdurar a situação, serão dispensados os limites, condições e demais restrições aplicáveis à União, aos Estados, ao Distrito Federal e aos Municípios, bem como sua verificação, para o recebimento de transferências voluntárias.

II – Em casos excepcionais e em observância ao interesse público, é permitida a utilização de recursos transferidos em finalidade diversa da pactuada.

III – Quando honrarem dívida de outro ente, em razão de garantia prestada, a União e os Estados não poderão condicionar as transferências constitucionais ao ressarcimento daquele pagamento.

IV – Para realização de transferência voluntária, exige-se que o beneficiário comprove estar em dia quanto ao pagamento de tributos, empréstimos e financiamentos devidos ao ente transferidor, bem como quanto à prestação de contas de recursos anteriormente dele recebidos; o cumprimento dos limites constitucionais relativos à educação e à saúde; a observância dos limites das dívidas consolidada e mobiliária, de operações de crédito, inclusive por antecipação de receita, de inscrição em Restos a Pagar e de despesa total com pessoal; e a previsão orçamentária de contrapartida.

Está CORRETO o que se afirma em:

É estabelecido o Fundo Municipal de Saneamento Básico para financiar, de forma independente ou adicional, a universalização dos serviços públicos de saneamento básico, conforme os programas do Plano Municipal de Saneamento Básico estabelecidos na Lei nº 6.472/2013. As receitas do Fundo Municipal de Saneamento Básico são compostas por:

I.Recursos provenientes de dotações orçamentárias do Município.

II.Transferências financeiras da União e/ou do Estado, destinadas à execução de planos e programas decorrentes da implementação da política e do plano municipal de saneamento básico.

III.Recursos resultantes da aplicação de penalidades pertinentes ao saneamento básico, administrativas e judiciais.

Está correto o que se afirma em:

I- A saúde financeira de estados e municípios. II- O investimentos no capital social. III- A aplicação de recursos nas esferas adequadas. IV- Uma boa herança administrativa para os futuros gestores.

Marque a alternativa correta: