Questões de Concurso Sobre administração financeira e orçamentária

Foram encontradas 24.000 questões

I.A receita tributária é classificada como uma espécie de receita corrente.

II.As receitas destinadas a atender despesas de capital são espécies de receitas correntes.

III.As receitas de capital englobam a realização de recursos financeiros oriundos de constituição de dívidas.

Assinale a alternativa correta:

()Arrecadação.

()Desenvolvimento.

()Previsão.

()Recolhimento.

A seguir assinale a alternativa que contém a ordem CORRETA de cima para baixo:

Nos Municípios, a despesa total com pessoal não poderá exceder 60% da Receita Corrente Líquida.

Nesse sentido, assinale a alternativa que apresenta o limite máximo de gasto com pessoal do Poder Executivo municipal.

Analise as afirmativas a seguir sobre o Plano Plurianual.

I. O Plano Plurianual começa no segundo ano de mandato do chefe do Poder Executivo e vai até o fim do primeiro ano do mandato subsequente.

II. O Plano Plurianual não poderá ter seu período de vigência ultrapassado por nenhum outro plano.

III. O Plano Plurianual tem suas regras contidas na Lei Complementar nº 101/2000, conhecida como Lei de Responsabilidade Fiscal.

Está(ão) correta(s) a(s) afirmativa(s)

I. Os planos e orçamentos privados.

II. As leis de diretrizes orçamentárias.

III. As prestações de contas e o respectivo parecer prévio.

IV. O relatório resumido da execução orçamentária e o relatório de gestão fiscal.

V. As versões simplificadas e completas desses documentos.

A respeito dos itens acima descritos, assinale a alternativa correta:

1) Plano Plurianual.

2) Lei de Diretrizes Orçamentárias.

3) Lei Orçamentária Anual.

− ( ) é um instrumento legal que detalha as receitas (previsão de recursos) que o governo irá arrecadar e fixa os gastos e despesas para o ano seguinte.

− ( ) com vigência de quatro anos, tem como função estabelecer as diretrizes, objetivos e metas de médio prazo da administração pública.

− ( ) estabelecer parâmetros necessários à alocação dos recursos no orçamento anual, de forma a garantir, dentro do possível, a realização das metas e objetivos contemplados no PPA.

Após relacionar os itens aos seus conceitos, assinale a alternativa que representa a sequência correta:

I.Investimentos previstos no Plano trimestral do Ministério da Saúde.

II.Despesas de custeio e de capital do Ministério da Saúde, seus órgãos e entidades, da administração direta e indireta.

III.Investimentos não previstos em lei orçamentária, de iniciativa do Poder Legislativo e aprovados pelo Senado Federal.

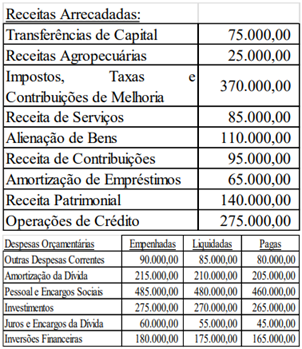

IMPORTANTE! Para resolução da questão, considere as informações a seguir. Elas são relativas a transações realizadas pelo Município de Bem-te-vi, no exercício financeiro de 2022.

I. Empenho de despesa com Juros e Encargos da Dívida, no valor de R$ 27.500,00, integralmente paga no exercício;

II. Despesa paga referente a Amortização da Dívida Pública, no importe de R$ 30.000,00.

III. Aquisição de uma máquina de tomografia para a Secretaria de Saúde, no valor de R$ 65.000,00, sendo pagos 70% no exercício, e o restante inscrito em restos a pagar;

IV. Lançamento de tributos municipais no montante de R$ 275.000,00, sendo que deste montante, R$ 35.000,00 foram inscritos em Dívida Ativa e o restante arrecadado no exercício;

V. Pagamento de Pessoal e Encargos Sociais, no valor de R$ 125.000,00, referentes à manutenção dos serviços públicos;

VI. Recebimento de devolução de Empréstimos Concedidos a juros subsidiados, sendo R$ 85.000,00 referentes ao principal e R$ 10.000,00 referentes aos juros;

VII. Baixa de mobiliário por sinistro em decorrência de um incêndio, no valor total de 12.500,00;

VIII. Recebimento de transferência de capital da União, no valor de R$ 75.000,00, destinada à construção de uma escola municipal em 2023, cuja licitação já está em andamento;

IX. Leilão de veículos inservíveis, arrecadando um montante de R$ 35.000,00 em 2022;

X. Recebimento de três vans para o transporte escolar, doadas pelo Governo do Estado, no valor de R$ 125.000,00;

XI. Contratação de operação de crédito de longo prazo no valor de R$ 60.000,00. A carência para início de amortização é de dois anos;

XII. Saldo de Caixa e Equivalentes de Caixa no início do exercício financeiro: R$ 25.500,00.

( ) Por ser um regime destinado à execução de despesas urgentes, dispensa a prévia emissão de empenho.

( ) Caso o agente suprido não utilize os valores adiantados e os devolva no mesmo exercício financeiro da concessão, estes serão contabilizados como anulação de despesa orçamentária.

( ) A Lei nº 4.320/1964 expressamente define o limite máximo de valor que pode ser adiantado aos agentes supridos.

A sequência está correta em:

IMPORTANTE! Para resolução da questão, considere as informações a seguir. Elas são relativas a transações realizadas pelo Município de São João de Barro, no exercício financeiro de 2023.

Ainda, no exercício de 2023 o Município:

* Contratou de operação de crédito por antecipação de receita orçamentária, no valor de R$ 40.000,00, sendo integralmente quitada no mesmo ano, com juros de 10%.

* Recebeu Depósitos em procedimentos administrativos tributários, no valor de R$ 15.000,00, sendo que metade deste valor foi devolvido no mesmo exercício;

* Efetuou consignações de retenção previdenciária em folha de pagamento, no mês de dezembro, no importe de R$ 25.000,00, a ser repassado ao INSS em janeiro seguinte.

* Efetuou pagamento de restos a pagar inscritos em 2021, no valor de R$ 17.500,00.