Questões de Concurso

Sobre despesa pública em administração financeira e orçamentária

Foram encontradas 3.302 questões

I. A receita classifica-se nas seguintes categorias econômicas: Receitas Correntes e Receitas de Capital.

II. São Receitas Correntes as receitas tributárias, de contribuições, patrimonial, agropecuária, industrial, de serviços e outras e, ainda, as provenientes de recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em Despesas de Capital.

III. A despesa será classificada em 3 categorias econômicas: despesas correntes, capital e orçamentárias.

É (são) correta(s) a(s) assertiva(s):

A alternativa que preenche adequadamente as duas lacunas, respectivamente, é:

Despesa pública é aquela que depende de autorização legislativa para sua realização, por meio da LOA ou de Créditos Adicionais. É o conjunto de dispêndios realizados pelos entes públicos, tais como despesas de pessoal, custeio, manutenção e ampliação dos serviços públicos prestados à sociedade. Diante do exposto, analise as assertivas a seguir, assinalando V, se verdadeiras, ou F, se falsas:

( ) A despesa orçamentária é reconhecida no exercício financeiro da emissão do empenho.

( ) O reconhecimento da despesa, sob o enfoque patrimonial, é feito com base no regime de competência.

( ) A liquidação da despesa é o último estágio da despesa.

( ) A realização da despesa sem o prévio empenho é facultativa.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

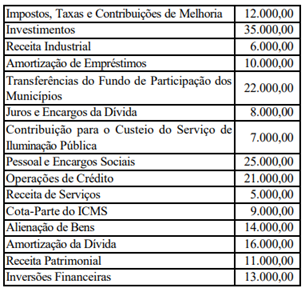

Atenção! Considere as informações abaixo como base de resposta da questão.

Imagine que no exercício financeiro de 2022 o Município hipotético de Bom Jesus tenha feito as seguintes transações:

* Lançamento de Taxas municipais, no valor de R$ 40.000,00, sendo totalmente arrecadadas no exercício.

* Compra de um imóvel destinado à construção de uma escola municipal. Foi empenhado no exercício o valor de R$ 100.000,00, sendo liquidados e pagos 80% deste valor no exercício.

* Integralização de capital em uma empresa pública do Município, no valor de R$ 35.000,00, empenhado e integralmente pago no exercício.

* Realização de uma operação de crédito por antecipação de receita orçamentária, no valor de R$ 40.000,00. A operação foi integralmente liquidada no exercício, com juros de R$ 5.000,00.

* Empenho da folha de pagamento do funcionalismo municipal, no valor de R$ 120.000,00, sendo liquidados R$ 100.000,00 e pagos R$ 95.000,00 no exercício.

* Venda de veículos inservíveis, arrecadando um total de R$ 45.000,00.

* Realização de uma operação de crédito junto ao Banco de Desenvolvimento do Estado, no valor de R$ 120.000,00.

* Lançamento de IPTU, no valor de R$ 300.000,00, sendo arrecadados R$ 270.000,00 no exercício.

* Empenho no valor de R$ 75.000,00 para pagamento de fornecedores de material de consumo, sendo que R$ 50.000,00 foram liquidados e R$ 40.000,00 foram pagos no exercício.

* Pagamento de restos a pagar relativos à aquisição de ambulâncias novas, no importe de R$ 20.000,00.

* Recebimento de Amortização de Empréstimos Concedidos, no valor de R$ 25.000,00.

Considere a situação hipotética abaixo:

Determinado campus do IFMT executou as seguintes despesas no exercício de 2021:

• Aquisição de um veículo automotor novo no valor de R$ 150.000,00 (cento e cinquenta mil reais);

• Contratação de serviço contínuo com dedicação exclusiva de mão de obra de limpeza e conservação no valor de R$ 200.000,00 (duzentos mil reais);

• Execução de obra de edificação de um laboratório no valor de R$ 500.000,00 (quinhentos mil reais);

• Contratação de serviço de internet e telefonia no valor de R$ 30.000,00 (trinta mil reais);

• Contratação de serviço de fornecimento de energia elétrica no valor de R$ 300.000,00 (trezentos mil reais).

Nos termos da Lei nº 4.320, de 17 de março de 1964, julgue as assertivas abaixo:

I. O campus em questão executou em 2021 o total de R$ 650.000,00 (seiscentos e cinquenta mil reais) de Despesas de Capital e o total de R$ 530.000,00 (quinhentos e trinta mil reais) de Despesas Correntes.

II. O campus em questão executou em 2021 o total de R$ 650.000,00 (seiscentos e cinquenta mil reais) de Despesas de Investimentos e o total de R$ 530.000,00 (quinhentos e trinta mil reais) de Despesas de Custeio.

III. O campus em questão executou em 2021 o total de R$ 650.000,00 (seiscentos e cinquenta mil reais) de Despesas Correntes e o total de R$ 530.000,00 (quinhentos e trinta mil reais) de Despesas de Capital.

IV. O campus em questão executou em 2021 o total de R$ 650.000,00 (seiscentos e cinquenta mil reais) de Despesas de Custeio e o total de R$ 530.000,00 (quinhentos e trinta mil reais) de Despesas de Investimentos.

Está(ão) CORRETA(S) apena(s) a(s) assertiva(s):

( ) O Elemento de Despesa Orçamentária é responsável por identificar o detentor do crédito da despesa.

( ) A Modalidade de Aplicação indica se os recursos são aplicados diretamente por órgãos ou entidades no âmbito da mesma esfera de Governo ou por outro ente da Federação e suas respectivas entidades.

( ) Despesas de Exercícios Anteriores (DEA), Indenizações e Restituições são situações que podem suscitar dúvidas quanto ao uso do elemento próprio da despesa realizada.

Assinale a alternativa com a sequência correta:

A Lei de Responsabilidade Fiscal apresenta limites para os gastos com pessoal em percentuais da Receita Corrente Líquida, sendo que a composição difere conforme o ente federativo. No caso dos Estados a composição dos limites é a seguinte:

Considerando a discriminação ou especificação da despesa pública por elementos a “Participação em Constituição ou Aumento de Capital de Empresas ou Entidades Industriais ou Agrícolas” deverá ser classificada como:

De acordo com o Art. 19. Lei Complementar 1nº 01/2020 –L ei de Responsabilidade Fiscal, Para os fins do disposto no caput do art. 169 da Constituição, a despesa total com pessoal, em cada período de apuração e em cada ente da Federação, não poderá exceder os percentuais da receita corrente líquida, a seguir discriminados: União: 50% (cinquenta por cento); Estados: 60% (sessenta por cento); Municípios: 60% (sessenta por cento). Na verificação do atendimento dos limites definidos neste artigo, não serão computadas as despesas:

I. De indenização por demissão de servidores ou empregados.

II. Relativas a incentivos à demissão voluntária.

III. Derivadas da aplicação do disposto no inciso II do § 6o do art. 57 da Constituição.

IV. Decorrentes de decisão judicial e da competência de período anterior ao da apuração a que se refere o § 2o do art. 18.

V. Com pessoal, do Distrito Federal e dos Estados do Amapá e Roraima, custeadas com recursos transferidos pela União na forma dos incisos XIII e XIV do art. 21 da Constituição e do art. 31 da Emenda Constitucional no 19.

Assinale a alternativa CORRETA:

Sobre as definições e limites das despesas de pessoal, com base na Lei de Responsabilidade Fiscal – LC n.º 101/2000 e suas alterações, assinale a alternativa correta

Em 31/12/2021, determinado Estado da Federação apresentou Receita Corrente Líquida no montante de R$ 200.000.000,00 (duzentos milhões de reais), apurada segundo a disciplina do Art. 18, § 2º, da Lei de Responsabilidade Fiscal. Assinale a alternativa que indica o Total de Gastos com Pessoal do Poder Executivo Estadual que, uma vez ultrapassado, enseja a emissão de alerta pelo Tribunal de Contas, nos termos do Art. 59, § 1º, II, da LRF.

I. A função reflete a missão institucional do órgão e corresponde basicamente aos ministérios.

II. A subfunção é a partição da função e, geralmente, combina-se com a função típica da área ou do setor, se restringindo a ela.

III. Existem órgãos que possuem mais de uma função típica e, nesses casos, a despesa deve ser classificada na função que está mais relacionada com a ação.

IV. A partir da classificação funcional, é possível saber qual o nível de gastos com a subfunção. Tome como exemplo: “educação superior” na função “educação” ou com a subfunção “transporte rodoviário” na função “transporte”.

Analisados os itens é correto afirmar que: