Questões de Concurso

Sobre despesa pública em administração financeira e orçamentária

Foram encontradas 3.313 questões

Q34243

Administração Financeira e Orçamentária

As despesas orçamentárias empenhadas e não pagas até o último dia do ano financeiro são denominadas

Q34242

Administração Financeira e Orçamentária

É exemplo de despesa corrente:

Q34237

Administração Financeira e Orçamentária

É uma das características dos créditos especiais:

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria Governamental |

Q26634

Administração Financeira e Orçamentária

O empenho da despesa é o instrumento de utilização de créditos orçamentários e, de acordo com a sua natureza e finalidade, pode ser classificado em empenho ordinário, empenho por estimativa e empenho global. O empenho ordinário

é destinado a atender a despesas cujo valor não se possa determinar previamente, de base não-homogênea, podendo ser feito o reforço do empenho.

é destinado a atender a despesas cujo valor não se possa determinar previamente, de base não-homogênea, podendo ser feito o reforço do empenho.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria Governamental |

Q26626

Administração Financeira e Orçamentária

Segundo o art. 103 da Lei n.o 4.320/1964, o papel do balanço financeiro é demonstrar o fluxo de caixa da entidade, evidenciando todos os ingressos e dispêndios de recursos no exercício, conjugados com os saldos de disponibilidades do exercício anterior e aqueles que passarão para o exercício seguinte. Acerca do tratamento dado aos restos a pagar para fins de elaboração do balanço financeiro, julgue o item a seguir.

Os restos a pagar pagos no exercício serão computados na receita extra-orçamentária para compensar sua inclusão na despesa orçamentária.

Os restos a pagar pagos no exercício serão computados na receita extra-orçamentária para compensar sua inclusão na despesa orçamentária.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria Governamental |

Q26625

Administração Financeira e Orçamentária

Os créditos adicionais são autorizações de despesa não computada ou insuficientemente dotada na Lei de Orçamento, classificando-se, entre eles, os créditos especiais. Esses créditos

têm por finalidade atender a despesas imprevisíveis e urgentes e exigem tramitação diversa da aplicada aos demais créditos adicionais.

têm por finalidade atender a despesas imprevisíveis e urgentes e exigem tramitação diversa da aplicada aos demais créditos adicionais.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria Governamental |

Q26624

Administração Financeira e Orçamentária

A classificação funcional da despesa é composta de um rol de funções e subfunções prefixadas. A subfunção representa uma partição da função, com o objetivo de agregar determinado subconjunto de despesa no setor público. Acerca da relação entre as funções e subfunções, julgue o item seguinte.

As subfunções não poderão ser combinadas com funções diferentes daquelas às quais estejam vinculadas.

As subfunções não poderão ser combinadas com funções diferentes daquelas às quais estejam vinculadas.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Provas:

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria Governamental

|

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria de Tecnologia da Informação |

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria de Obras Públicas |

Q26617

Administração Financeira e Orçamentária

Os créditos adicionais são autorizações de despesa não computadas ou insuficientemente dotadas na Lei de Orçamento. Sobre as informações que devam constar na abertura do crédito adicional, julgue o seguinte item.

O ato que abrir crédito adicional deve indicar a importância, espécie e a classificação da despesa, até o limite em que for possível.

O ato que abrir crédito adicional deve indicar a importância, espécie e a classificação da despesa, até o limite em que for possível.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Provas:

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria Governamental

|

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria de Tecnologia da Informação |

CESPE - 2007 - TCU - Analista de Controle Externo - Auditoria de Obras Públicas |

Q26616

Administração Financeira e Orçamentária

Como parte do orçamento, a despesa compreende as autorizações para gastos com as várias atribuições e funções governamentais, tendo a sua classificação complementada pela informação gerencial denominada de modalidade de aplicação. Com relação a modalidade de aplicação, julgue o item a seguir.

A modalidade de aplicação tem por finalidade identificar os objetos de gasto de que a administração pública se serve para a consecução dos seus fins.

A modalidade de aplicação tem por finalidade identificar os objetos de gasto de que a administração pública se serve para a consecução dos seus fins.

Ano: 2007

Banca:

FCC

Órgão:

TRE-PB

Prova:

FCC - 2007 - TRE-PB - Técnico Judiciário - Contabilidade |

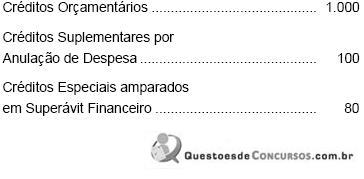

Q10230

Administração Financeira e Orçamentária

Encerrado o exercício financeiro, o Governo do Estado demonstrou, em reais, os seguintes números:

Diante desses valores, a despesa final fixada representou a cifra de

Diante desses valores, a despesa final fixada representou a cifra de

Ano: 2007

Banca:

FCC

Órgão:

TRE-PB

Prova:

FCC - 2007 - TRE-PB - Técnico Judiciário - Contabilidade |

Q10229

Administração Financeira e Orçamentária

Ao longo da execução do orçamento, o Governo do Estado identificou a necessidade de realizar novo programa na área de saneamento básico. Para tal, valeu-se de um crédito

Ano: 2007

Banca:

FCC

Órgão:

TRE-PB

Prova:

FCC - 2007 - TRE-PB - Técnico Judiciário - Contabilidade |

Q10228

Administração Financeira e Orçamentária

É correto afirmar que

Ano: 2007

Banca:

FCC

Órgão:

TRE-PB

Prova:

FCC - 2007 - TRE-PB - Técnico Judiciário - Contabilidade |

Q10227

Administração Financeira e Orçamentária

O déficit orçamentário do Estado foi explicado pela abertura, sem recurso financeiro, de créditos adicionais. Disso se conclui que a Fazenda desse Estado, ao longo do exercício, abriu crédito adicional lastreado por

Ano: 2007

Banca:

FCC

Órgão:

TRE-PB

Prova:

FCC - 2007 - TRE-PB - Técnico Judiciário - Contabilidade |

Q10226

Administração Financeira e Orçamentária

Autorizado em outubro, um crédito adicional especial

Ano: 2007

Banca:

FCC

Órgão:

TRE-PB

Prova:

FCC - 2007 - TRE-PB - Técnico Judiciário - Contabilidade |

Q10223

Administração Financeira e Orçamentária

A demonstração da atividade ou do projeto é peculiar à classificação da despesa

Ano: 2007

Banca:

FCC

Órgão:

TRE-SE

Prova:

FCC - 2007 - TRE-SE - Analista Judiciário - Área Administrativa |

Q8947

Administração Financeira e Orçamentária

Considere as afirmativas abaixo.

I. Restos a Pagar é despesa empenhada, mas não paga.

II. A inscrição em Restos a Pagar é receita extraorçamentária.

III. O registro dos Restos a Pagar será feito por exercício, separando-se as despesas processadas das não processadas.

IV. O pagamento de Restos a Pagar é despesa extraorçamentária.

É correto o que se afirma em

I. Restos a Pagar é despesa empenhada, mas não paga.

II. A inscrição em Restos a Pagar é receita extraorçamentária.

III. O registro dos Restos a Pagar será feito por exercício, separando-se as despesas processadas das não processadas.

IV. O pagamento de Restos a Pagar é despesa extraorçamentária.

É correto o que se afirma em

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TRE-PA

Provas:

CESPE - 2007 - TRE-PA - Analista Judiciário - Área Administrativa

|

CESPE - 2007 - TRE-PA - Analista Judiciário - Contabilidade |

CESPE / CEBRASPE - 2007 - TRE-PA - Analista Judiciário - Área Administrativa - 1 |

Q8642

Administração Financeira e Orçamentária

Tendo como referência a doutrina e a legislação aplicável às receitas e despesas públicas, assinale a opção correta.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TRE-PA

Provas:

CESPE - 2007 - TRE-PA - Analista Judiciário - Área Administrativa

|

CESPE / CEBRASPE - 2007 - TRE-PA - Analista Judiciário - Área Administrativa - 1 |

Q8638

Administração Financeira e Orçamentária

Com base na Lei de Diretrizes Orçamentárias, assinale a opção correta em relação aos créditos orçamentários e adicionais.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TSE

Provas:

CESPE - 2007 - TSE - Analista Judiciário - Área Administrativa - TRE

|

CESPE - 2007 - TSE - Analista Judiciário - Área Administrativa |

Q8424

Administração Financeira e Orçamentária

A forma de alterar a lei orçamentária vigente é mediante a abertura de créditos adicionais. A Lei n.º 4.320/1964 já dispunha sobre o assunto, mas sofreu alterações em face do texto constitucional atual. Nesse contexto, assinale a opção correta.

Ano: 2007

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2007 - TRF - 2ª REGIÃO - Analista Judiciário - Área Administrativa |

Q4927

Administração Financeira e Orçamentária

Gastos de natureza operacional, realizados pela administração pública, para a manutenção e o funcionamento dos seus órgãos são denominados despesas