Foram encontradas 90.346 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

( ) Os débitos de tesouraria compõem a dívida flutuante.

( ) O registro dos restos a pagar deverá ser feito por exercício e por credor distinguindo-se as despesas processadas das não processadas.

( ) Somente devem ser evidenciadas as variações patrimoniais dependentes da execução orçamentária.

( ) O Balanço Patrimonial demonstrará o Ativo Financeiro, que compreenderá os créditos e valores realizáveis que sejam dependentes de autorização orçamentária e os valores não numerários.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

1. É vedada a realização de despesa sem prévio empenho.

2. Em casos especiais previstos na legislação específica, será dispensada a emissão da nota de empenho.

3. O pagamento da despesa só será efetuado quando ordenado após sua regular liquidação.

4. A liquidação da despesa consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito.

O resultado da somatória dos números correspondentes às afirmações corretas é:

Segundo a Organização Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), os objetivos da auditoria governamental são:

A empresa Beta Comércio de Calçados Ltda contratou e pagou à vista, em 1º de fevereiro de 20X4, um seguro para a frota de veículos da empresa no valor de R$ 36.000,00. O seguro tem validade de 6 meses. Considerando essas informações, assinale a alternativa que apresenta o valor de despesa com seguro no dia 31 de março de 20X4.

De acordo com o MCASP (10. ed.), o suprimento de fundos é caracterizado por ser um adiantamento de valores a um servidor para futura prestação de contas. Assinale a alternativa que contém o lançamento do crédito de natureza patrimonial no momento da prestação de contas do saldo utilizado.

Em relação ao funcionamento das contas, uma conta que aumenta com débitos e diminui com créditos, pode ser classificada como:

Com base no que consta na NBC TSP 12 – Demonstração dos Fluxos de Caixa, existem três tipos de fluxos: relacionados a atividades operacionais, a atividades de investimento e a atividades de financiamento. Nesse sentido, analise os exemplos de fluxo de caixa abaixo:

1. Adiantamentos em caixa e empréstimos concedidos a terceiros (exceto aqueles adiantamentos e empréstimos feitos por instituição financeira pública).

2. Amortização de empréstimos e financiamentos que foram contraídos.

3. Recebimentos de caixa decorrentes de impostos, taxas, contribuições e multas.

4. Pagamentos em caixa para aquisição de ativo imobilizado, intangível e outros ativos de longo prazo.

5. Recebimentos e pagamentos em caixa de contratos mantidos para negociação imediata ou disponíveis para venda.

O resultado da somatória dos números correspondentes aos fluxos de investimento é:

Considerando os procedimentos contábeis referentes à despesa orçamentária, assinale a alternativa que apresenta o lançamento correto da natureza de controle no momento da liquidação da despesa.

Considerando os procedimentos contábeis referentes à despesa orçamentária, assinale a alternativa que apresenta o lançamento correto de natureza orçamentária no momento do empenho, considerando que o fato gerador tenha ocorrido depois do empenho.

De acordo com a Lei nº 4.320/1964, os códigos da Origem para as receitas de Impostos, Taxas e Contribuições de Melhoria; Receita de Serviços; e Amortização de Empréstimos são, respectivamente:

De acordo com o MCASP (10. ed.), a despesa orçamentária, assim como a receita orçamentária, é classificada em duas categorias econômicas, que são:

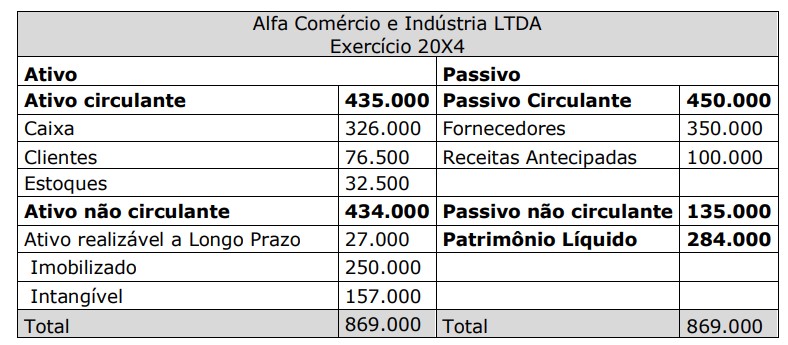

Analise o Balanço da empresa Patrimonial Alfa Comércio e Indústria LTDA e assinale a alternativa que apresenta o índice de Liquidez Imediata (LI).

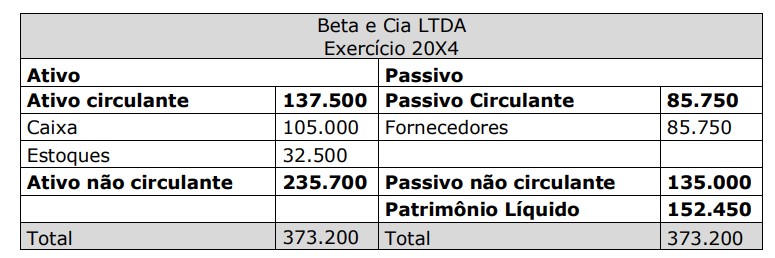

Analise o Balanço Patrimonial da Empresa Beta e Cia LTDA e assinale a alternativa que apresenta o índice de Liquidez Seca (LS).