Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 89.075 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q4038876

Auditoria

A perícia contábil é o conjunto de procedimentos técnico-científicos destinados a levar à instância

decisória elementos de prova necessários a subsidiar a justa solução do litígio ou constatação de

fato, mediante laudo pericial contábil e/ou parecer pericial contábil, em conformidade com as

normas jurídicas e profissionais e com a legislação específica no que for pertinente (NBC TP 01

R2). O laudo pericial contábil é um documento escrito, que deve registrar, de forma abrangente, o

conteúdo da perícia e particularizar os aspectos e as minúcias que envolvam o seu objeto e as

buscas de elementos de prova necessários para a conclusão da perícia. Segundo a NBC TP 01

(R2), assinale a alternativa correta relacionada ao laudo e parecer pericial contábil.

Q4038875

Auditoria

A NBC TP 01 (R1) estabelece diretrizes e procedimentos técnico-científicos a serem observados

pelo perito quando da realização de perícia contábil nos âmbitos judicial e extrajudicial. O

planejamento da perícia é a etapa do trabalho pericial na qual se estabelecem as diretrizes e a

metodologia a serem aplicadas. Sobre o planejamento da perícia, conforme a NBC TP 01 (R1),

assinale a alternativa correta.

Q4038874

Auditoria

O CFC publicou normas de Auditoria para tratar das responsabilidades gerais do auditor

independente na condução da auditoria de demonstrações contábeis em conformidade com as

normas brasileiras e internacionais de Auditoria. Conforme a NBC TA 200 (R1) emitida pelo CFC,

assinale a alternativa correta.

Q4038873

Auditoria

Trabalho de asseguração é o trabalho no qual o auditor independente visa obter evidências

apropriadas e suficientes para expressar sua conclusão, de forma a aumentar o grau de confiança

dos usuários previstos sobre o resultado da mensuração ou avaliação do objeto, de acordo com

os critérios que sejam aplicáveis. O Código de ética e normas profissionais do Conselho Federal

de Contabilidade (CFC) estabelece os princípios éticos a serem cumpridos pelo auditor

independente. Assinale a alternativa que indica tais princípios.

Q4038871

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, 11ª edição, a contabilidade

aplicada ao setor público mantém um processo de registro apto para sustentar o dispositivo legal

do regime da receita orçamentária, de forma que atenda a todas as demandas de informações da

execução orçamentária, mas também respeite o regime contábil (patrimonial) e evidencie as

variações patrimoniais, sejam elas independentes ou resultantes da execução orçamentária.

Nesse sentido, considere que o lançamento do IPTU por um município ocorre no dia 1º de janeiro de cada ano, tal como previsto em lei. O lançamento contábil dessa transação, no momento do fato gerador, sob a ótica do Plano de Contas Aplicado ao Setor Público, será:

Nesse sentido, considere que o lançamento do IPTU por um município ocorre no dia 1º de janeiro de cada ano, tal como previsto em lei. O lançamento contábil dessa transação, no momento do fato gerador, sob a ótica do Plano de Contas Aplicado ao Setor Público, será:

Q4038870

Contabilidade Pública

A fim de se evitar a dupla contagem dos valores financeiros objeto de operações

intraorçamentárias na consolidação das contas públicas, a Portaria Interministerial STN/SOF nº

338/2006 incluiu as “Receitas Correntes Intraorçamentárias” e as “Receitas de Capital

Intraorçamentárias”, representadas, respectivamente, pelos códigos 7 e 8 em suas categorias

econômicas. A esse respeito, analise as afirmativas abaixo e assinale a alternativa correta.

I. Essas classificações, segundo disposto pela Portaria que as criou, não constituem novas categorias econômicas de receita, mas apenas especificações das Categorias Econômicas “Receita Corrente” e “Receita de Capital”.

II. Operações intraorçamentárias são aquelas realizadas entre órgãos e demais entidades da Administração Pública integrantes do orçamento fiscal e do orçamento da seguridade social do mesmo ente federativo e representam novas entradas de recursos nos cofres públicos do ente.

III. Essas classificações, segundo disposto pela Portaria que as criou, constituem novas categorias econômicas de receita, além das Categorias Econômicas “Receita Corrente” e “Receita de Capital”.

IV. As receitas intraorçamentárias são a contrapartida das despesas classificadas na Modalidade de Aplicação “91 – Aplicação Direta Decorrente de Operação entre Órgãos, Fundos e Entidades Integrantes do Orçamento Fiscal e do Orçamento da Seguridade Social”.

I. Essas classificações, segundo disposto pela Portaria que as criou, não constituem novas categorias econômicas de receita, mas apenas especificações das Categorias Econômicas “Receita Corrente” e “Receita de Capital”.

II. Operações intraorçamentárias são aquelas realizadas entre órgãos e demais entidades da Administração Pública integrantes do orçamento fiscal e do orçamento da seguridade social do mesmo ente federativo e representam novas entradas de recursos nos cofres públicos do ente.

III. Essas classificações, segundo disposto pela Portaria que as criou, constituem novas categorias econômicas de receita, além das Categorias Econômicas “Receita Corrente” e “Receita de Capital”.

IV. As receitas intraorçamentárias são a contrapartida das despesas classificadas na Modalidade de Aplicação “91 – Aplicação Direta Decorrente de Operação entre Órgãos, Fundos e Entidades Integrantes do Orçamento Fiscal e do Orçamento da Seguridade Social”.

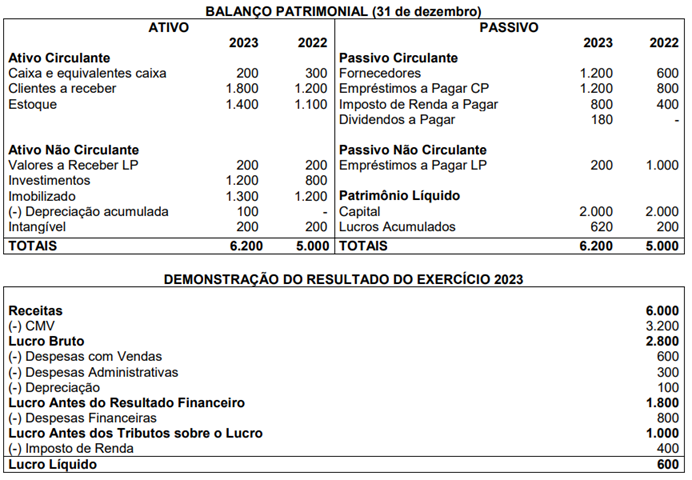

Q4038867

Contabilidade Geral

A Cia. Segue o Fluxo é uma sociedade limitada e apresentou os seguintes valores, na

Demonstração do Resultado do Exercício e no Balanço Patrimonial:

A partir dessas informações e considerando que a Cia. Segue o Fluxo destina 30% do lucro líquido para dividendos, bem como que o valor dos tributos sobre o lucro está no passivo, assinale a alternativa que contém o valor do fluxo de caixa gerado pelas Atividades Operacionais.

A partir dessas informações e considerando que a Cia. Segue o Fluxo destina 30% do lucro líquido para dividendos, bem como que o valor dos tributos sobre o lucro está no passivo, assinale a alternativa que contém o valor do fluxo de caixa gerado pelas Atividades Operacionais.

Q4038866

Contabilidade Pública

Um gestor público contratou uma operação de crédito, que estava prevista na Lei Orçamentária

Anual, e notificou o setor de contabilidade para que efetuasse o registro desse ato administrativo.

Nesse sentido, o contabilista deve registrar essa transação, no momento do crédito, como:

Q4038864

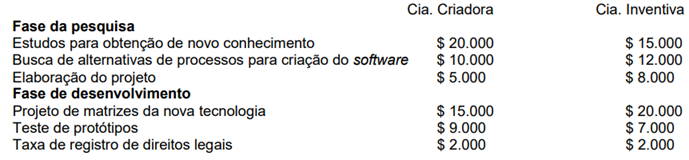

Contabilidade Geral

A Cia. Criadora e a Cia. Inventiva são concorrentes do setor de tecnologia. Ambas estão

envolvidas em desenvolver um software similar, a partir de métodos distintos. Considerando que

as duas companhias pretendem registrar seus respectivos softwares como ativo intangível (gerado

internamente), analise os gastos em cada fase, com base no CPC 04 – ATIVO INTANGÍVEL.

Considere, ainda, que:

a) Ambas as companhias evidenciaram viabilidade técnica para concluir o ativo intangível de forma que ele seja disponibilizado para uso ou venda;

b) Ambas as companhias têm a intenção de concluir o ativo intangível e de usá-lo ou vendê-lo;

c) Ambas as companhias possuem capacidade para usar ou vender o ativo intangível;

d) Ambas as companhias demonstraram a forma como o ativo intangível deve gerar benefícios econômicos futuros, tal como a existência de mercado para os produtos do ativo intangível ou para o próprio ativo intangível ou, caso este se destine ao uso interno, a sua utilidade;

e) A Cia. Criadora possui disponibilidade de recursos técnicos, financeiros e outros recursos adequados para concluir seu desenvolvimento e usar ou vender o ativo intangível. Já a Cia. Inventiva não dispõe de recursos técnicos e financeiros suficientes para concluir o desenvolvimento, mas acredita que conseguirá o restante dos recursos por meio de empréstimo em instituição financeira, quando os recursos de que dispõe se esgotarem; e

f) Ambas as companhias possuem capacidade de mensurar com confiabilidade os gastos atribuíveis ao ativo intangível durante seu desenvolvimento.

Com base nessas informações, assinale a alternativa correta.

Considere, ainda, que:

a) Ambas as companhias evidenciaram viabilidade técnica para concluir o ativo intangível de forma que ele seja disponibilizado para uso ou venda;

b) Ambas as companhias têm a intenção de concluir o ativo intangível e de usá-lo ou vendê-lo;

c) Ambas as companhias possuem capacidade para usar ou vender o ativo intangível;

d) Ambas as companhias demonstraram a forma como o ativo intangível deve gerar benefícios econômicos futuros, tal como a existência de mercado para os produtos do ativo intangível ou para o próprio ativo intangível ou, caso este se destine ao uso interno, a sua utilidade;

e) A Cia. Criadora possui disponibilidade de recursos técnicos, financeiros e outros recursos adequados para concluir seu desenvolvimento e usar ou vender o ativo intangível. Já a Cia. Inventiva não dispõe de recursos técnicos e financeiros suficientes para concluir o desenvolvimento, mas acredita que conseguirá o restante dos recursos por meio de empréstimo em instituição financeira, quando os recursos de que dispõe se esgotarem; e

f) Ambas as companhias possuem capacidade de mensurar com confiabilidade os gastos atribuíveis ao ativo intangível durante seu desenvolvimento.

Com base nessas informações, assinale a alternativa correta.

Q4038863

Contabilidade Pública

O montante total, apurado sem duplicidade, das obrigações financeiras, inclusive as decorrentes

de emissão de títulos, do ente da Federação, assumidas em virtude de leis, contratos, convênios

ou tratados e da realização de operações de crédito para amortização em prazo superior a 12

(doze) meses, dos precatórios judiciais emitidos a partir de 5 de maio de 2000 e não pagos

durante a execução do orçamento em que houverem sido incluídos, e das operações de crédito,

que, embora de prazo inferior a 12 (doze) meses, tenham constado como receitas no orçamento,

denomina-se:

Q4038861

Contabilidade Geral

Segundo a Lei nº 6.404/76 e alterações, no balanço patrimonial, as contas serão classificadas

segundo os elementos do patrimônio que registrem e agrupadas de modo a facilitar o

conhecimento e a análise da situação financeira da companhia. Com base nessa Lei, sobre o

balanço patrimonial e os grupos de contas, é correto afirmar que:

Q4038860

Contabilidade Geral

A desvalorização de um ativo quando seu valor contábil excede seu valor recuperável é um

fenômeno contábil conhecido como:

Q4038859

Contabilidade Geral

Segundo a Lei nº 6.404/76 e alterações, o exercício social de uma empresa terá duração de um

ano e, ao final de cada exercício social, serão elaboradas as demonstrações financeiras que

deverão exprimir com clareza a situação do patrimônio da companhia e as mutações ocorridas no

exercício. Com base na referida Lei, sobre as demonstrações financeiras que devem ser

apresentadas ao final de cada exercício, identifique se as afirmativas abaixo são verdadeiras (V)

ou falsas (F) e assinale a alternativa com a sequência correta de cima para baixo.

( ) Ao final do exercício, deverá ser elaborada a demonstração dos lucros ou prejuízos acumulados.

( ) Ao final do exercício, deverá ser elaborada a demonstração de valor adicionado, se a companhia for fechada.

( ) Ao final do exercício, deverá ser elaborada a demonstração do resultado do exercício.

( ) Ao final de cada exercício, deverá ser elaborado o relatório de gestão fiscal.

( ) Ao final de cada exercício, deverá ser elaborada a demonstração dos fluxos de caixa, se a companhia for fechada com patrimônio líquido, na data do balanço, inferior a um milhão de reais.

( ) Ao final do exercício, deverá ser elaborada a demonstração dos lucros ou prejuízos acumulados.

( ) Ao final do exercício, deverá ser elaborada a demonstração de valor adicionado, se a companhia for fechada.

( ) Ao final do exercício, deverá ser elaborada a demonstração do resultado do exercício.

( ) Ao final de cada exercício, deverá ser elaborado o relatório de gestão fiscal.

( ) Ao final de cada exercício, deverá ser elaborada a demonstração dos fluxos de caixa, se a companhia for fechada com patrimônio líquido, na data do balanço, inferior a um milhão de reais.

Q4038858

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicado ao Setor Público (MCASP), a elaboração e

divulgação da informação contábil têm como objetivo fornecer informação para fins de prestação

de contas, responsabilização (accountability) e tomada de decisão. Para atingir esse objetivo, as

informações divulgadas devem possuir características qualitativas (relevância, representação

fidedigna, compreensibilidade, tempestividade, comparabilidade e verificabilidade), sem deixar de

observar as restrições inerentes à informação (materialidade, custo-benefício e alcance do

equilíbrio apropriado entre as características qualitativas). Sobre o assunto, analise as afirmativas

abaixo e assinale a alternativa correta.

I. Tempestividade significa ter informação disponível para os usuários antes que ela perca a sua capacidade de ser útil para fins do objetivo da elaboração e divulgação da informação contábil.

II. A característica da verificabilidade implica que dois observadores esclarecidos e independentes podem chegar ao consenso geral, mas não necessariamente à concordância completa, em que a informação representa os fenômenos econômicos e de outra natureza, os quais se pretende representar sem erro material ou viés; ou o reconhecimento apropriado, a mensuração ou o método de representação foi aplicado sem erro material ou viés.

III. As demonstrações contábeis devem apresentar a informação de maneira que corresponda às necessidades e à base do conhecimento dos usuários, bem como a natureza da informação apresentada. A compreensão é aprimorada quando a informação é classificada e apresentada de maneira clara e sucinta.

IV. A informação é material se a sua omissão ou distorção influenciar o cumprimento do dever de prestação de contas e responsabilização (accountability), e as decisões que os usuários tomam com base nas demonstrações contábeis elaboradas para aquele exercício.

V. As informações financeiras e não financeiras são relevantes caso sejam capazes de influenciar significativamente o cumprimento dos objetivos da elaboração e da divulgação da informação contábil. Tais informações são capazes de exercer essa influência quando têm valor confirmatório, preditivo ou ambos. A informação pode ser capaz de influenciar e, desse modo, ser relevante, mesmo se alguns usuários decidirem não a considerar ou já estiverem cientes dela.

I. Tempestividade significa ter informação disponível para os usuários antes que ela perca a sua capacidade de ser útil para fins do objetivo da elaboração e divulgação da informação contábil.

II. A característica da verificabilidade implica que dois observadores esclarecidos e independentes podem chegar ao consenso geral, mas não necessariamente à concordância completa, em que a informação representa os fenômenos econômicos e de outra natureza, os quais se pretende representar sem erro material ou viés; ou o reconhecimento apropriado, a mensuração ou o método de representação foi aplicado sem erro material ou viés.

III. As demonstrações contábeis devem apresentar a informação de maneira que corresponda às necessidades e à base do conhecimento dos usuários, bem como a natureza da informação apresentada. A compreensão é aprimorada quando a informação é classificada e apresentada de maneira clara e sucinta.

IV. A informação é material se a sua omissão ou distorção influenciar o cumprimento do dever de prestação de contas e responsabilização (accountability), e as decisões que os usuários tomam com base nas demonstrações contábeis elaboradas para aquele exercício.

V. As informações financeiras e não financeiras são relevantes caso sejam capazes de influenciar significativamente o cumprimento dos objetivos da elaboração e da divulgação da informação contábil. Tais informações são capazes de exercer essa influência quando têm valor confirmatório, preditivo ou ambos. A informação pode ser capaz de influenciar e, desse modo, ser relevante, mesmo se alguns usuários decidirem não a considerar ou já estiverem cientes dela.

Q4038782

Auditoria

A Instrução Normativa conjunta MP/CGU nº 01, de 10 de maio de 2016, dispõe sobre controles

internos, gestão de riscos e governança no âmbito do Poder Executivo Federal. Sobre controles

internos, é correto afirmar que:

Q4038781

Auditoria

As unidades de auditoria interna da Administração Indireta do Poder Executivo Federal emitirão

parecer sobre a prestação de contas anual da entidade para fornecer segurança razoável quanto:

I. à aderência da prestação de contas aos normativos que regem a matéria.

II. à conformidade legal dos atos administrativos.

III. ao processo de elaboração das informações contábeis e financeiras.

IV. ao atingimento dos objetivos operacionais.

V. à regularidade dos procedimentos licitatórios e à execução contratual da entidade.

Assinale a alternativa correta.

I. à aderência da prestação de contas aos normativos que regem a matéria.

II. à conformidade legal dos atos administrativos.

III. ao processo de elaboração das informações contábeis e financeiras.

IV. ao atingimento dos objetivos operacionais.

V. à regularidade dos procedimentos licitatórios e à execução contratual da entidade.

Assinale a alternativa correta.

Q4038780

Auditoria Governamental

Os requisitos éticos representam valores aceitáveis e esperados em relação à conduta dos

auditores internos governamentais e visam promover uma cultura ética e íntegra em relação à

prática da atividade de auditoria interna. Com base na Instrução Normativa nº 3, de 9 de junho de

2017, assinale a alternativa correta.

Q4038779

Auditoria Governamental

De acordo com o Manual de Orientações Técnicas da Atividade de Auditoria Interna

Governamental do Poder Executivo Federal, a amostragem é uma técnica que consiste na

obtenção de informações a respeito de uma população a partir da investigação de apenas uma

parte da mesma. Sobre as técnicas de amostragem, considerando o disposto nesse documento,

assinale a alternativa correta.

Q4038778

Auditoria Governamental

As recomendações consistem em ações que a Unidade de Auditoria solicita às Unidades

Auditadas que adotem com a finalidade de solucionar situações apontadas como inadequadas

frente aos critérios adotados. No que diz respeito a esse tema, assinale a alternativa correta.

Q4038777

Auditoria Governamental

Procedimento de auditoria é um conjunto de exames, previstos no programa de trabalho, com a

finalidade de obter evidências suficientes, confiáveis, fidedignas, relevantes e úteis, que permitam

responder a uma questão de auditoria. Considerando o disposto na Instrução Normativa nº 8, de 6

de dezembro de 2017, assinale a alternativa correta.