Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 8.287 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098965

Contabilidade Pública

De acordo com a NBC TSP 04, estoques de

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098964

Contabilidade Pública

Em 17/05/2022, uma entidade pública recebeu, em doação, um imóvel e o classificou como propriedade para investimento. No

seu reconhecimento inicial, de acordo com a NBC TSP 06, ele deve ser mensurado pelo

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098963

Contabilidade Pública

O Relatório de Gestão Fiscal, de acordo com a Lei Complementar nº 101/2000, deve ser emitido ao final de cada

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098962

Contabilidade Pública

Segundo a Lei nº 4.320/1964,

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098961

Direito Financeiro

Para a apuração da receita corrente líquida de um ente público, de acordo com a Lei Complementar nº 101/2000, deve-se somar

as receitas

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098960

Direito Financeiro

Sobre despesas públicas de entes públicos, considere:

I. A receita corrente líquida de um ente público estadual no exercício financeiro de 2022 foi R$ 16.500.000,00. De acordo com a Lei Complementar nº 101/2000, o limite máximo da Despesa Total com Pessoal do Poder Executivo do referido ente, no exercício financeiro de 2022, foi R$ 8.910.000,00.

II. A receita corrente líquida de um ente público estadual no exercício financeiro de 2022 foi R$ 8.100.000,00. De acordo com a Lei Complementar nº 101/2000, o limite máximo da Despesa Total com Pessoal do referido ente, no exercício financeiro de 2022, foi R$ 4.860.000,00.

III. A receita corrente líquida de um ente público municipal no exercício financeiro de 2022 foi R$ 9.200.000,00. De acordo com a Lei Complementar nº 101/2000, o limite máximo da Despesa Total com Pessoal do Poder Executivo do referido ente, no exercício financeiro de 2022, foi R$ 5.520.000,00.

IV. A receita corrente líquida de um ente público municipal no exercício financeiro de 2022 foi R$ 5.000.000,00. De acordo com a Lei Complementar nº 101/2000, o Poder Executivo do referido ente recebeu o alerta do Tribunal de Contas quando a Despesa Total com Pessoal desse poder, no exercício financeiro de 2022, ultrapassou o limite de R$ 2.430.000,00.

De acordo com a Lei Complementar nº 101/2000, está correto o que se afirma APENAS em

I. A receita corrente líquida de um ente público estadual no exercício financeiro de 2022 foi R$ 16.500.000,00. De acordo com a Lei Complementar nº 101/2000, o limite máximo da Despesa Total com Pessoal do Poder Executivo do referido ente, no exercício financeiro de 2022, foi R$ 8.910.000,00.

II. A receita corrente líquida de um ente público estadual no exercício financeiro de 2022 foi R$ 8.100.000,00. De acordo com a Lei Complementar nº 101/2000, o limite máximo da Despesa Total com Pessoal do referido ente, no exercício financeiro de 2022, foi R$ 4.860.000,00.

III. A receita corrente líquida de um ente público municipal no exercício financeiro de 2022 foi R$ 9.200.000,00. De acordo com a Lei Complementar nº 101/2000, o limite máximo da Despesa Total com Pessoal do Poder Executivo do referido ente, no exercício financeiro de 2022, foi R$ 5.520.000,00.

IV. A receita corrente líquida de um ente público municipal no exercício financeiro de 2022 foi R$ 5.000.000,00. De acordo com a Lei Complementar nº 101/2000, o Poder Executivo do referido ente recebeu o alerta do Tribunal de Contas quando a Despesa Total com Pessoal desse poder, no exercício financeiro de 2022, ultrapassou o limite de R$ 2.430.000,00.

De acordo com a Lei Complementar nº 101/2000, está correto o que se afirma APENAS em

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098959

Contabilidade Pública

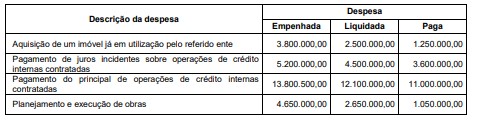

O quadro a seguir apresenta informações, cujos valores estão expressos em reais (R$), sobre a execução orçamentária de

despesas de um ente público referente ao exercício financeiro de 2022.

Com base nessas informações e de acordo com a Lei nº 4.320/1964, o valor inscrito em restos a pagar não processados em 31/12/2022, em decorrência da execução orçamentária das Despesas

Com base nessas informações e de acordo com a Lei nº 4.320/1964, o valor inscrito em restos a pagar não processados em 31/12/2022, em decorrência da execução orçamentária das Despesas

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098958

Administração Financeira e Orçamentária

Segundo a Constituição Federal de 1988,

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098957

Direito Administrativo

Considere que a Administração tenha celebrado um contrato de serviços de limpeza para prédio público, regido pela Lei

nº 8.666/1993, e, no curso do contrato, em razão da desocupação de alguns andares, constatou que os quantitativos

contratados ficaram acima da efetiva necessidade. Diante de tal situação, a Administração

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098956

Direito Administrativo

Considere que o Estado tenha instituído uma empresa pública com o fim específico de atuar como gerenciadora de obras de

engenharia, passando a contratá-la sob a égide da Lei nº 14.133/2021, independentemente de licitação, para gerenciamento de

obras públicas. De acordo com as disposições constitucionais e legais aplicáveis, tal conduta afigura-se

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098955

Direito Administrativo

Pedro, servidor que ingressou recentemente em órgão administrativo encarregado de conceder licença de edificação, expediu

alvará para construção de um galpão, verificando, posteriormente, que a competência para tanto seria de seu superior

hierárquico. Diante de tal situação, caberá a

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098954

Direito Administrativo

Em situação em que se afigure viável e vantajosa para a Administração a realização de contratações simultâneas, paralelas, não

excludentes e em condições padronizadas, será cabível, de acordo com a disciplina estabelecida pela Lei nº 14.133/2021,

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098953

Direito Administrativo

Considere que determinado cidadão tenha tido sua residência danificada quando da realização de obras em via pública,

realizadas por empresa concessionária de serviços públicos de saneamento para reparos de rede coletora de esgoto. A

responsabilidade da concessionária pelos prejuízos sofridos pelo cidadão

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098952

Direito Administrativo

Suponha que o Estado pretenda realizar a duplicação de pistas de uma rodovia, transferindo tal encargo à concessionária

privada juntamente com as atividades de operação e manutenção da referida malha rodoviária, pelo prazo de 30 anos,

e autorizando a cobrança de pedágio dos usuários. Ocorre que os estudos demonstraram que a receita tarifária não seria

suficiente para fazer frente à integralidade dos investimentos e retorno financeiro ao concessionário. Diante de tal constatação

e considerando a legislação de regência, afigura-se juridicamente viável para a situação narrada a celebração de concessão

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Provas:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário - Área Administrativa

|

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário - Serviço Social |

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário - Odontologia |

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário - Medicina do Trabalho |

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário - Área: Apoio Especializado - Tecnologia da Informação |

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário - Estatística |

Q2098906

Direito Administrativo

Nos termos constantes da Lei nº 8.112/1990, o retorno à atividade de servidor mediante aproveitamento tem como condição que

esse servidor

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Provas:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário - Área Administrativa

|

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário - Serviço Social |

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário - Odontologia |

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário - Medicina do Trabalho |

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário - Área: Apoio Especializado - Tecnologia da Informação |

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário - Estatística |

Q2098905

Direito Administrativo

A Lei nº 8.112/1990 que dispõe sobre o regime jurídico dos servidores públicos civis da União, das autarquias e das fundações

públicas federais estabelece que

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Provas:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário - Área Administrativa

|

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário - Serviço Social |

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário - Odontologia |

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário - Medicina do Trabalho |

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário - Área: Apoio Especializado - Tecnologia da Informação |

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário - Estatística |

Q2098904

Legislação dos Tribunais do Trabalho (TST e TRTs)

O Regimento Interno do Tribunal Regional do Trabalho da 18ª Região dita que os Desembargadores do Trabalho tomarão posse

perante o Tribunal Pleno. Sobre esse regramento,

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Provas:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário - Área Administrativa

|

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário - Serviço Social |

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário - Odontologia |

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário - Medicina do Trabalho |

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário - Área: Apoio Especializado - Tecnologia da Informação |

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário - Estatística |

Q2098903

Legislação dos Tribunais do Trabalho (TST e TRTs)

De acordo com o Regimento Interno do Tribunal Regional do Trabalho da 18a

Região, considere os seguintes itens:

I. processar e julgar ação rescisória. II. processar e julgar conflitos de competência ou de atribuições entre as Varas do Trabalho. III. deliberar sobre remoção e permuta entre Juízes do Trabalho.

IV. deliberar sobre transformação de cargos em comissão e funções comissionadas.

As competências para os itens constantes em I, II, III e IV são, respectivamente:

I. processar e julgar ação rescisória. II. processar e julgar conflitos de competência ou de atribuições entre as Varas do Trabalho. III. deliberar sobre remoção e permuta entre Juízes do Trabalho.

IV. deliberar sobre transformação de cargos em comissão e funções comissionadas.

As competências para os itens constantes em I, II, III e IV são, respectivamente:

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Provas:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário - Área Administrativa

|

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário - Serviço Social |

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário - Odontologia |

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário - Medicina do Trabalho |

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário - Área: Apoio Especializado - Tecnologia da Informação |

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário - Estatística |

Q2098902

Legislação dos Tribunais do Trabalho (TST e TRTs)

De acordo com o Regimento Interno do Tribunal Regional do Trabalho da 18ª Região, no caso de vacância do cargo de

Presidente, o Vice-Presidente assumi-lo-á provisoriamente, cabendo-lhe a convocação de nova eleição, se a vacância ocorrer

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Provas:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário - Área Administrativa

|

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário - Serviço Social |

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário - Odontologia |

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário - Medicina do Trabalho |

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário - Área: Apoio Especializado - Tecnologia da Informação |

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário - Estatística |

Q2098901

Estatística

Sabendo-se que o desvio padrão de X é 9, a variância de 3X + 12 é: