Questões de Concurso

Para analista administrativo

Foram encontradas 16.569 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

FUNDATEC

Órgão:

SIMAE - SC

Prova:

FUNDATEC - 2023 - SIMAE - SC - Analista Administrativo Financeiro |

Q2211552

Direito Administrativo

Para Meirelles (2018), os atos administrativos, como emanação do Poder Público,

trazem em si certos atributos que os distinguem dos atos jurídicos privados e lhes emprestam

características próprias e condições peculiares de atuação. Segundo o autor, no geral, são atributos

dos atos administrativos:

I. Presunção de legitimidade e veracidade. II. Imperatividade. III. Autoexecutoriedade.

Quais estão corretas?

I. Presunção de legitimidade e veracidade. II. Imperatividade. III. Autoexecutoriedade.

Quais estão corretas?

Ano: 2023

Banca:

FUNDATEC

Órgão:

SIMAE - SC

Prova:

FUNDATEC - 2023 - SIMAE - SC - Analista Administrativo Financeiro |

Q2211551

Direito Administrativo

Com base em Rossi (2020), em relação à polícia administrativa, assinale a alternativa

INCORRETA.

Ano: 2023

Banca:

FUNDATEC

Órgão:

SIMAE - SC

Prova:

FUNDATEC - 2023 - SIMAE - SC - Analista Administrativo Financeiro |

Q2211550

Direito Administrativo

O Regulamento da Prestação de Serviços Públicos de Abastecimento de Água e

Esgotamento Sanitário de Joaçaba, Herval D’Doeste e Luzerna, tem como objeto definir e disciplinar

os critérios a serem aplicados aos serviços de abastecimento de água e esgotamento sanitário,

administrados pelo Serviço Intermunicipal de Água e Esgoto, Autarquia dos municípios de Joaçaba,

Herval d’Oeste e Luzerna, e a regulamentar os direitos, obrigações, restrições, vedações, proibições,

penalidades e multas por infrações e inadimplências e demais condições e exigências na prestação

desses serviços aos usuários. De acordo com Meirelles (2018), esse caso pode ser classificado como

um dos atos administrativos:

Ano: 2023

Banca:

FUNDATEC

Órgão:

SIMAE - SC

Prova:

FUNDATEC - 2023 - SIMAE - SC - Analista Administrativo Financeiro |

Q2211549

Direito Administrativo

Segundo Rossi (2020), o administrador público que atua observando o princípio da

_________________ agirá com ausência de subjetividade no exercício da atividade administrativa,

visando sempre à busca do interesse público e não ao benefício de administrados que são seus amigos

ou, ao contrário, ao prejuízo de administrados que são seus inimigos.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Ano: 2023

Banca:

FUNDATEC

Órgão:

SIMAE - SC

Prova:

FUNDATEC - 2023 - SIMAE - SC - Analista Administrativo Financeiro |

Q2211548

Direito Administrativo

Segundo Meirelles (2018), são classificados como órgãos públicos independentes:

I. A Presidência da República, as Governadorias dos Estados e do Distrito Federal e as Prefeituras Municipais.

II. O Ministério Público Federal e Estadual, as defensorias públicas e os Tribunais de Contas da União, dos Estados e dos Municípios.

III. Os Ministérios e as Secretarias de Estado e de Município.

Quais estão corretas?

I. A Presidência da República, as Governadorias dos Estados e do Distrito Federal e as Prefeituras Municipais.

II. O Ministério Público Federal e Estadual, as defensorias públicas e os Tribunais de Contas da União, dos Estados e dos Municípios.

III. Os Ministérios e as Secretarias de Estado e de Município.

Quais estão corretas?

Ano: 2023

Banca:

FUNDATEC

Órgão:

SIMAE - SC

Prova:

FUNDATEC - 2023 - SIMAE - SC - Analista Administrativo Financeiro |

Q2211547

Direito Administrativo

Meirelles (2018) define que o estudo da Administração Pública em geral,

compreendendo a sua estrutura e as suas atividades, deve partir do conceito de Estado, sobre o qual

repousa toda a concepção moderna de organização e funcionamento dos serviços públicos a serem

prestados aos administrados. Nesse sentido, segundo o autor, é correto afirmar que o conceito de

Estado, sob o prisma constitucional, é:

Ano: 2023

Banca:

FUNDATEC

Órgão:

SIMAE - SC

Prova:

FUNDATEC - 2023 - SIMAE - SC - Analista Administrativo Financeiro |

Q2211546

Matemática Financeira

Em Vieira Sobrinho (2023), a taxa que equaliza o valor presente de um ou mais

pagamentos (saídas de caixa) com valor presente de um ou mais recebimentos (entradas de caixa),

se denomina:

Ano: 2023

Banca:

FUNDATEC

Órgão:

SIMAE - SC

Prova:

FUNDATEC - 2023 - SIMAE - SC - Analista Administrativo Financeiro |

Q2211545

Matemática Financeira

Para Vieira Sobrinho (2023), no mercado financeiro o desconto é considerado como

sendo o abatimento que se faz no valor de um título de crédito quando o seu possuidor o negocia ou

resgata antes do seu vencimento. Jorge Luiz está negociando com o banco o resgate de um título, no

valor de R$ 10.000,00 (dez mil reais), cujo vencimento está previsto para 90 dias, à taxa de 2,5% ao

mês. Qual o valor do desconto simples (ou bancário) que será obtido com o resgate antecipado do

título de Jorge Luiz?

Ano: 2023

Banca:

FUNDATEC

Órgão:

SIMAE - SC

Prova:

FUNDATEC - 2023 - SIMAE - SC - Analista Administrativo Financeiro |

Q2211544

Matemática Financeira

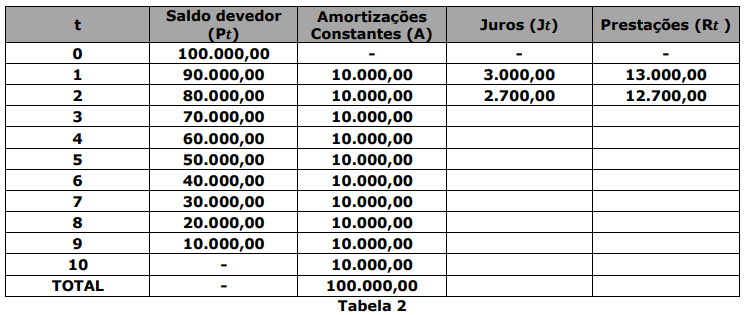

Para Vieira Sobrinho (2023), o Sistema de Amortização Constante (SAC) consiste em

um plano de amortização de uma dívida em prestações periódicas, sucessivas e decrescentes em

progressão aritmética, dentro do conceito de termos vencidos, em que o valor de cada prestação é

composto por uma parcela de juros e outra de capital, chamada de amortização. Cláudia contraiu um

empréstimo de R$ 100.000,00 (cem mil reais), à taxa de 3% ao mês a ser liquidado em 10 (dez)

prestações mensais. Sendo assim, complemente o plano de pagamento do empréstimo de Cláudia na

Tabela 2 abaixo, com base no SAC, e calcule o valor da prestação 5.

Com base no cálculo efetuado, o valor da quinta prestação é de:

Com base no cálculo efetuado, o valor da quinta prestação é de:

Ano: 2023

Banca:

FUNDATEC

Órgão:

SIMAE - SC

Prova:

FUNDATEC - 2023 - SIMAE - SC - Analista Administrativo Financeiro |

Q2211543

Matemática Financeira

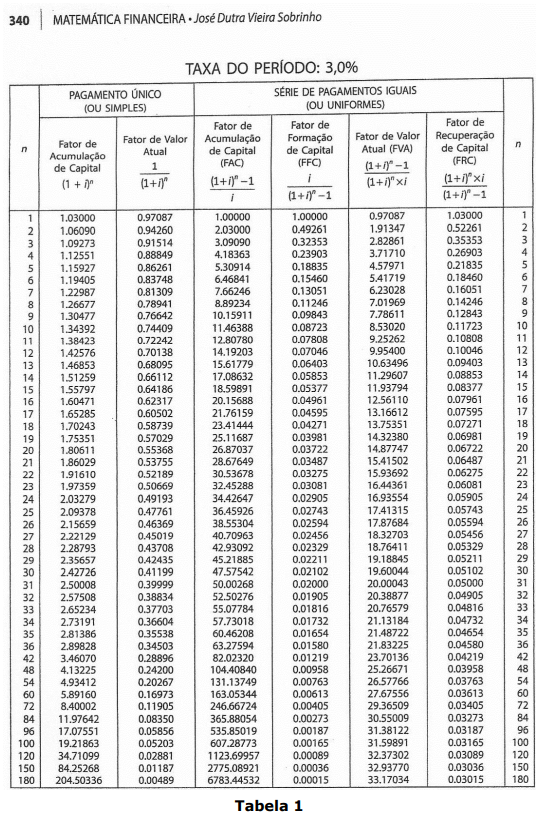

João fez uma aplicação de R$ 10.000,00 (dez mil reais), pelo prazo de seis meses, a

uma taxa de 3% ao mês. Qual o valor montante resultante da aplicação do valor investido por João

ao final dos seis meses, se considerarmos pelo regime de capitalização composta? Para obter o valor

correspondente à função exponencial, consulte a Tabela 1, definida para a taxa de 3%, para o prazo

correspondente. O valor total do montante da aplicação após o prazo de seis meses corresponde a:

Ano: 2023

Banca:

FUNDATEC

Órgão:

SIMAE - SC

Prova:

FUNDATEC - 2023 - SIMAE - SC - Analista Administrativo Financeiro |

Q2211542

Matemática Financeira

Carlos efetuou um empréstimo bancário por um determinado prazo e a uma taxa de

juros. Sendo assim, qual o valor dos juros correspondentes ao empréstimo de R$ 20.000,00

(vinte mil reais) efetuado por Carlos, pelo prazo de 12 meses, pelo regime de capitalização simples,

sabendo-se que a taxa cobrada é de 5% ao mês?

Ano: 2023

Banca:

FUNDATEC

Órgão:

SIMAE - SC

Prova:

FUNDATEC - 2023 - SIMAE - SC - Analista Administrativo Financeiro |

Q2211541

Contabilidade Pública

O MCASP de 2019 define que a situação patrimonial líquida é a diferença entre os

ativos e os passivos após a inclusão de outros recursos e a dedução de outras obrigações, reconhecida

no Balanço Patrimonial como patrimônio líquido. Nesse sentido, com base nas definições do referido

Manual, analise as seguintes assertivas, relativas alguns dos integrantes do patrimônio líquido,

assinalando C, se corretas ou I, se incorretas.

( ) Capital social. ( ) Reservas de capital. ( ) Reservas de lucros. ( ) Estoques.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) Capital social. ( ) Reservas de capital. ( ) Reservas de lucros. ( ) Estoques.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2023

Banca:

FUNDATEC

Órgão:

SIMAE - SC

Prova:

FUNDATEC - 2023 - SIMAE - SC - Analista Administrativo Financeiro |

Q2211540

Administração Financeira e Orçamentária

De acordo com o MCASP de 2019, podemos afirmar que as etapas da receita

orçamentária podem ser resumidas em, EXCETO:

Ano: 2023

Banca:

FUNDATEC

Órgão:

SIMAE - SC

Prova:

FUNDATEC - 2023 - SIMAE - SC - Analista Administrativo Financeiro |

Q2211539

Administração Financeira e Orçamentária

De acordo Lei Federal nº 4.320/1964, são classificadas como Receitas de Capital,

EXCETO:

Ano: 2023

Banca:

FUNDATEC

Órgão:

SIMAE - SC

Prova:

FUNDATEC - 2023 - SIMAE - SC - Analista Administrativo Financeiro |

Q2211538

Contabilidade Pública

Com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP) de 2019,

analise as seguintes assertivas, relativas a restos a pagar:

I. São Restos a Pagar todas as despesas regularmente empenhadas, do exercício atual ou anterior, mas não pagas ou canceladas até 31 de dezembro do exercício financeiro vigente.

II. Distingue-se dois tipos de restos a pagar: os processados (despesas já liquidadas); e os não processados (despesas a liquidar ou em liquidação).

III. A inscrição de restos a pagar deve observar as disponibilidades financeiras e condições da legislação pertinente, de modo a prevenir riscos e corrigir desvios capazes de afetar o equilíbrio das contas públicas, conforme estabelecido na Lei de Responsabilidade Fiscal (LRF).

Quais estão corretas?

I. São Restos a Pagar todas as despesas regularmente empenhadas, do exercício atual ou anterior, mas não pagas ou canceladas até 31 de dezembro do exercício financeiro vigente.

II. Distingue-se dois tipos de restos a pagar: os processados (despesas já liquidadas); e os não processados (despesas a liquidar ou em liquidação).

III. A inscrição de restos a pagar deve observar as disponibilidades financeiras e condições da legislação pertinente, de modo a prevenir riscos e corrigir desvios capazes de afetar o equilíbrio das contas públicas, conforme estabelecido na Lei de Responsabilidade Fiscal (LRF).

Quais estão corretas?

Ano: 2023

Banca:

FUNDATEC

Órgão:

SIMAE - SC

Prova:

FUNDATEC - 2023 - SIMAE - SC - Analista Administrativo Financeiro |

Q2211537

Direito Tributário

O Código Tributário Nacional define que a atribuição constitucional de competência

tributária compreende a competência legislativa plena, ressalvadas as limitações contidas na

Constituição Federal, nas Constituições dos Estados e nas Leis Orgânicas do Distrito Federal e dos

Municípios, e observado o disposto no referido Código. Sendo assim, com base no referido Código,

relacione a Coluna 1 à Coluna 2, associando os entes federativos competentes aos respetivos

impostos.

Coluna 1 1. Competência da União. 2. Competência dos Estados. 3. Competência dos Municípios.

Coluna 2 ( ) Imposto sobre a Propriedade Territorial Rural. ( ) Imposto sobre a Propriedade Predial e Territorial Urbana. ( ) Imposto sobre a Transmissão de Bens Imóveis e de Direitos a eles Relativos. ( ) Imposto sobre Produtos Industrializados. ( ) Imposto sobre a Renda e Proventos de Qualquer Natureza.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna 1 1. Competência da União. 2. Competência dos Estados. 3. Competência dos Municípios.

Coluna 2 ( ) Imposto sobre a Propriedade Territorial Rural. ( ) Imposto sobre a Propriedade Predial e Territorial Urbana. ( ) Imposto sobre a Transmissão de Bens Imóveis e de Direitos a eles Relativos. ( ) Imposto sobre Produtos Industrializados. ( ) Imposto sobre a Renda e Proventos de Qualquer Natureza.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2023

Banca:

FUNDATEC

Órgão:

SIMAE - SC

Prova:

FUNDATEC - 2023 - SIMAE - SC - Analista Administrativo Financeiro |

Q2211536

Direito Tributário

A Lei Complementar nº 116/2003 dispõe sobre o Imposto Sobre Serviços de Qualquer

Natureza, de competência dos Municípios e do Distrito Federal, e dá outras providências. Com base

na referida lei complementar, analise as assertivas abaixo, assinalando V, se verdadeiras, ou F, se

falsas.

( ) O Imposto Sobre Serviços de Qualquer Natureza, de competência dos Municípios e do Distrito Federal, tem como fato gerador a prestação de serviços constantes da lista anexa a referida lei complementar, ainda que esses não se constituam como atividade preponderante do prestador.

( ) A alíquota máxima do Imposto Sobre Serviços de Qualquer Natureza para jogos e diversões públicas, exceto cinema, é de 10% (dez por cento).

( ) A alíquota máxima do Imposto Sobre Serviços de Qualquer Natureza para os demais serviços, é de 5% (cinco por cento).

( ) A alíquota mínima do Imposto sobre Serviços de Qualquer Natureza é de 1% (um por cento).

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) O Imposto Sobre Serviços de Qualquer Natureza, de competência dos Municípios e do Distrito Federal, tem como fato gerador a prestação de serviços constantes da lista anexa a referida lei complementar, ainda que esses não se constituam como atividade preponderante do prestador.

( ) A alíquota máxima do Imposto Sobre Serviços de Qualquer Natureza para jogos e diversões públicas, exceto cinema, é de 10% (dez por cento).

( ) A alíquota máxima do Imposto Sobre Serviços de Qualquer Natureza para os demais serviços, é de 5% (cinco por cento).

( ) A alíquota mínima do Imposto sobre Serviços de Qualquer Natureza é de 1% (um por cento).

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2023

Banca:

FUNDATEC

Órgão:

SIMAE - SC

Prova:

FUNDATEC - 2023 - SIMAE - SC - Analista Administrativo Financeiro |

Q2211535

Legislação Federal

A Lei Complementar nº 123/2006 instituiu o Estatuto Nacional da Microempresa e da

Empresa de Pequeno Porte. Segundo o Art. 3º, para os efeitos da referida Lei Complementar,

consideram-se microempresas ou empresas de pequeno porte, a sociedade empresária, a sociedade

simples, a empresa individual de responsabilidade limitada e o empresário a que se refere o Art. 966

Do Código Civil, devidamente registrados no Registro de Empresas Mercantis ou no Registro Civil de

Pessoas Jurídicas, conforme o caso. No caso da microempresa, que aufira, em cada ano-calendário,

receita bruta igual ou inferior a _______________________________. No caso da empresa de

pequeno porte, que aufira, em cada ano-calendário, receita bruta superior a ___________________

e igual ou inferior a ______________________.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

Ano: 2023

Banca:

FUNDATEC

Órgão:

SIMAE - SC

Prova:

FUNDATEC - 2023 - SIMAE - SC - Analista Administrativo Financeiro |

Q2211534

Direito Administrativo

São procedimentos auxiliares das licitações e das contratações regidas pela Nova Lei

de Licitações, EXCETO:

Ano: 2023

Banca:

FUNDATEC

Órgão:

SIMAE - SC

Prova:

FUNDATEC - 2023 - SIMAE - SC - Analista Administrativo Financeiro |

Q2211533

Direito Administrativo

A Lei Federal nº 14.133/2021 e suas alterações posteriores define que, desde 1º de

janeiro de 2023, as obras, os serviços e os fornecimentos de grande vulto são aqueles cujo valor

estimado supera a: