Foram encontradas 724 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Leia atentamente e faça o que se pede:

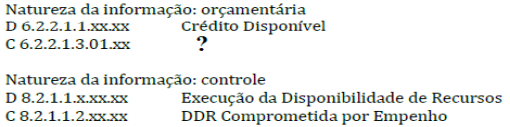

O ato da emissão do empenho, na ótica orçamentária, constitui a despesa orçamentária e o passivo financeiro para fins de cálculo do superávit financeiro. Os registros contábeis, orçamentários e de controle, sob a ótica do Plano de Contas Aplicado ao Setor Público (PCASP) são evidenciados a seguir:

No momento do empenho da despesa orçamentária (ocorrência do fato gerador depois do empenho):

Assinale a alternativa que contém a contrapartida correta do lançamento faltante:

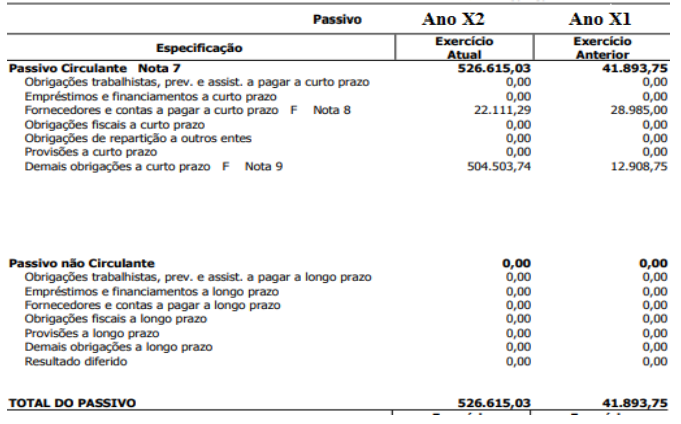

Os dados abaixo foram extraídos do Balanço Patrimonial de um ente público:

Com relação aos dados apresentados; podemos concluir:

A ______________ é a operação pela qual uma ou mais sociedades são absorvidas por outra, que lhe sucede em todos os direitos e obrigações.

Assinale a alternativa correta que contempla o item faltante:

( ) relevância: critérios relevantes resultam na informação do objeto que auxilia a tomada de decisões do(s) usuário(s) previstos(s);

( ) completude: critérios são completos, quando a informação do objeto, preparada de acordo com eles não omite fatores relevantes que poderiam se esperar, razoavelmente, que afetem decisões do(s) usuário(s) previsto(s) tomadas com base nessa informação do objeto;

( ) confiabilidade: critérios confiáveis resultam em conclusões consistentes, quando usados e examinados da mesma forma, por outro auditor, nas mesmas circunstâncias;

( ) neutralidade: critérios neutros resultam em informação do objeto livre de viés, como apropriado nas circunstâncias do trabalho;

( ) compreensibilidade: critérios compreensíveis resultam em informação do objeto que pode ser compreendida pelo(s) usuário(s) previsto(s);

( ) utilidade: critérios úteis resultam em achados e conclusões que atendem as necessidades de informação do(s) usuário(s);

( ) comparabilidade: critérios comparáveis são consistentes com aqueles utilizados nas auditorias de conformidade com outras entidades ou atividades semelhantes e com aqueles utilizados nas auditorias anteriores da entidade auditada;

( ) aceitabilidade: critérios aceitáveis são aqueles com os quais especialistas independentes na área, entidades auditadas, poder legislativo, mídia e público em geral, geralmente concordam;

( ) disponibilidade: os critérios são disponíveis para o(s) usuário(s) previsto(s) de tal forma que eles entendam a natureza do trabalho de auditoria realizado e a base para o relatório de auditoria.

A sequência correta é:

A afirmação acima trata especificamente de um ponto específico da Auditoria chamado de:

Leia as afirmativas abaixo e marque V para verdadeiro e F para falso. Compete à União instituir impostos sobre:

( ) importação de produtos estrangeiros.

( ) operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior.

( ) produtos industrializados.

( ) operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários.

Assinale a alternativa que contém a sequência correta.

I. o objeto,

II. o(s) objetivo(s) e/ou as questões de auditoria;

III. os critérios de auditoria e as suas fontes;

IV. os métodos específicos de auditoria para coleta e análise de dados aplicados;

V. o período de tempo abrangido;

VI. as fontes de dados;

VII. as limitações dos dados utilizados;

VIII. os achados de auditoria;

IX. as conclusões e, caso haja alguma, as recomendações.

Com relação aos itens acima, assinale a resposta correta:

Leia as afirmativas abaixo.

I – aos autores pertence o direito exclusivo de utilização, publicação ou reprodução de suas obras, transmissível aos herdeiros pelo tempo que a lei fixar.

II – a lei não prejudicará o direito adquirido e o ato jurídico perfeito, apenas a coisa julgada.

III – no caso de iminente perigo público, a autoridade competente poderá usar de propriedade particular, assegurada ao proprietário indenização ulterior, se houver dano.

IV – a lei penal não retroagirá, salvo para beneficiar o réu.

Estão corretas as afirmativas:

“...procedimento administrativo que verifica a ocorrência do fato gerador da obrigação correspondente, determina a matéria tributável, calcula o montante do tributo devido, identifica o sujeito passivo e, sendo o caso, propõe a aplicação da penalidade cabível.”

O texto em destaque se refere a qual etapa da Receita Orçamentária?

As características qualitativas são atributos que tornam a informação útil para os usuários e dão suporte ao cumprimento dos objetivos da informação contábil. Assinale a alternativa abaixo que contém apenas características qualitativas da informação contábil: