Foram encontradas 3.695 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

De acordo com a Lei municipal manauara nº 459, de 30 de dezembro de 1998, o ITBI incidirá sobre a

A indústria Só Batuque, para produzir seu único produto, incorreu nos seguintes gastos:

Custos fixos: R$ 175.000,00

Custos variáveis:

Matéria-prima: R$ 12,00/unidade

Mão de obra direta: R$ 3,00/unidade

Despesas fixas: R$ 25.000,00

Despesas variáveis: R$ 3,00/unidade

Comissões de venda: 5% do preço de venda

Informações adicionais:

Preço de venda: R$ 80,00/unidade

Impostos sobre a Venda: 10% da receita de vendas

Com base nestas informações e sabendo que a empresa deseja obter um lucro de R$ 100.000,00 e que adota o custeio por

absorção, o ponto de equilíbrio econômico da indústria Só Batuque, em unidades, é

Custos fixos: R$ 650.000,00 Custos variáveis: R$ 50,00 por unidade Despesas fixas: R$ 100.000,00 Despesas variáveis: R$ 25,00 por unidade Preço bruto de venda: R$ 200,00 por unidade Comissões de venda: 5% do preço bruto de venda Impostos sobre a Venda: 10% da receita bruta de vendas

Sabendo que não havia estoques no início de abril de 2019, que a Cia. Gira Gira produziu integralmente 5.000 unidades nesse mês e utiliza o método de custeio por absorção, o custo unitário da produção de abril de 2019 foi, em reais,

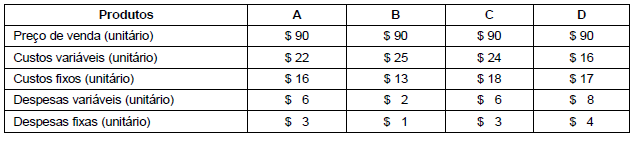

A Cia. Só Rolos produz quatro tipos de rolos: A, B, C e D. As informações referentes a cada tipo são apresentadas abaixo.

Os custos fixos são comuns aos quatro tipos de rolos e alocados com base nos volumes produzidos. As despesas fixas são alocadas em função das despesas variáveis unitárias. Sabendo que a empresa tem recursos limitados para investir em propaganda e que o objetivo é a maximização do lucro, a ordem de prioridade em que os produtos devem ter sua venda incentivada é