Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Relativamente à avaliação e contabilização de itens do passivo e do patrimônio líquido, julgue o próximo item.

A conta de ajuste de avaliação patrimonial, integrante do

patrimônio líquido, representa a contrapartida de aumentos ou

diminuições do valor de elementos patrimoniais avaliados a

valor justo, podendo ter partes de seu valor transferidas

diretamente para lucros ou prejuízos do exercício, quando da

baixa dos itens patrimoniais que lhe deram causa.

Julgue o item subsequente, a respeito dos procedimentos para registro, mensuração e avaliação de ativos.

Os custos para colocação de debêntures em um mercado de

livre concorrência, desde que não impliquem nenhum tipo de

transação forçada, expressam um valor justo para o passivo

debênture.

De acordo com a Lei das Sociedades por Ações e suas atualizações e com os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

Ajustes de avaliação patrimonial é conta do patrimônio líquido

e constitui um tipo de reserva de capital.

De acordo com a Lei das Sociedades por Ações e suas atualizações e com os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

A posse de instrumento que conceda potencial direito de voto

prontamente exercível ou conversível deve ser considerada

para fins de avaliação de influência significativa de uma

entidade em outra e, em decorrência, de consolidação de

demonstrações contábeis.

Com relação à execução financeira do governo do DF, julgue o próximo item.

Suprimento de fundos consiste na entrega de numerário a

servidor previamente designado e tem como finalidade atender

a despesas que não possam aguardar o processo normal,

ou seja, é exceção quanto à realização de procedimento

licitatório. Os casos de uso do suprimento de fundos na

educação do DF incluem o atendimento de despesas de

pequeno vulto das escolas públicas.

O limite do crédito deste seu cliente será:

Com relação ao orçamento público e processo orçamentário brasileiro, considere as seguintes afirmações:

I- O processo orçamentário compreende as fases de elaboração e execução das leis orçamentárias Plano Plurianual (PPA), Lei de Diretrizes Orçamentárias (LDO) e Lei Orçamentária Anual (LOA).

II- O Orçamento Geral de cada ente estatal é constituído de três peças em sua composição: o Orçamento Fiscal, o Orçamento da Previdência Social e o Orçamento de Financiamento para empresas públicas.

III- O ciclo orçamentário é a sequência de fases ou etapas que deve ser cumprida como parte do processo orçamentário. O início desse ciclo se dá com a elaboração da Lei Orçamentária Anual (LOA), que é de iniciativa do Poder Legislativo.

IV- O ciclo orçamentário é composto basicamente de três fases, são elas: formulação do planejamento plurianual, pelo Legislativo; apreciação, adequação e autorização legislativa; execução dos orçamentos aprovados.

Com base nas afirmações supramencionadas, assinale a alternativa que as julgam corretamente.

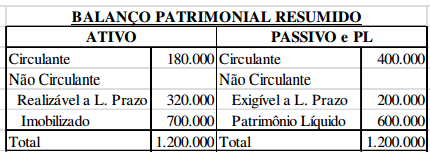

Analise as seguintes afirmações sobre o Balanço Patrimonial.

I. A Lei Nº 4.320/1964 confere viés orçamentário ao Balanço Patrimonial ao separar o ativo e o passivo em dois grupos, Financeiro e Permanente, em função da dependência ou não de autorização legislativa ou orçamentária para realização dos itens que o compõe.

II. O quadro dos Ativos e Passivos Financeiros e Permanentes apresenta os ativos e passivos, de acordo com o disposto no Art. 105 da Lei Nº 4.320/1964, e deve ser elaborado utilizando-se as classes 1 e 2 do Plano de Contas Aplicado ao Setor Público, bem como as contas que representem passivos financeiros que não apresentam passivos patrimoniais associados, como as contas da classe 8 (Controles Credores).

III. O quadro das Contas de Compensação apresenta os atos potenciais do ativo e do passivo a executar, que potencialmente podem afetar o patrimônio do ente. Os valores dos atos potenciais já executados não devem ser considerados. Esse quadro deve ser elaborado utilizando-se a classe 6 (Controles Devedores) do Plano de Contas Aplicado ao Setor Público.

IV. O quadro do Superávit / Déficit Financeiro apresenta o superávit / déficit financeiro, apurado conforme o § 2º do Art. 43 da Lei Nº 4.320/1964 e é elaborado utilizando-se o saldo da conta 8.2.1.1.1.00.00 – Disponibilidade por Destinação de Recurso (DDR) –, segregado por fonte / destinação de recursos.

Estão corretas as afirmativas:

A Res. Nº 1.129/08 do Conselho Federal de Contabilidade aprovou a NBC T 16.2, que estabelece o conceito de patrimônio público, sua classificação sob o enfoque contábil, o conceito e a estrutura do sistema de informação contábil.

Tomando como base os preceitos dessa norma, é incorreto afirmar:

Tomando como base a NBC T 16.5, aprovada pela Res. Nº 1.132/08 do Conselho Federal de Contabilidade, analise as seguintes afirmativas sobre o registro contábil dos atos e dos fatos que afetam ou possam vir a afetar o patrimônio das entidades do setor público e assinale com V as verdadeiras e com F as falsas.

( ) Os registros contábeis das transações das entidades do setor público devem ser efetuados, considerando as relações jurídicas, econômicas e patrimoniais, prevalecendo nos conflitos entre elas a essência sobre a forma.

( ) O reconhecimento de ajustes decorrentes de omissões e erros de registros ocorridos em anos anteriores ou de mudanças de critérios contábeis deve ser evidenciado apenas em notas explicativas de forma a destacar os aspectos relevantes.

( ) Retificação de lançamento é o processo técnico de correção de registro realizado com erro na escrituração contábil da entidade e pode ser feita por meio de estorno, transferência e complementação.

( ) Na ausência de norma contábil aplicada ao setor púbico, o profissional da contabilidade deve utilizar, subsidiariamente, as demais normas contábeis nacionais que tratam de temas similares, evidenciando o procedimento e os impactos em notas explicativas.

Assinale a sequência CORRETA.