Questões de Concurso

Comentadas para analista judiciário - contabilidade

Foram encontradas 4.737 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403230

Direito Tributário

De acordo com a legislação vigente relacionada com o processo tributário, julgue .

Se um cidadão estrangeiro, sem residência permanente no Brasil, prestar serviços ao consulado de seu país em Brasília – DF, ele estará dispensado do pagamento da contribuição social destinada à previdência social.

Se um cidadão estrangeiro, sem residência permanente no Brasil, prestar serviços ao consulado de seu país em Brasília – DF, ele estará dispensado do pagamento da contribuição social destinada à previdência social.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403229

Direito Tributário

De acordo com a legislação vigente relacionada com o processo tributário, julgue .

Nos casos em que for dispensada a retenção na fonte da COFINS, são igualmente dispensadas as retenções do imposto de renda e da CSLL.

Nos casos em que for dispensada a retenção na fonte da COFINS, são igualmente dispensadas as retenções do imposto de renda e da CSLL.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403228

Direito Tributário

A respeito das retenções de tributos e contribuições na fonte efetuadas no âmbito da administração pública federal, julgue os itens subsequentes.

Suponha que determinado órgão público federal tenha contratado empresa para execução de obra de construção que preveja a produção de mercadorias no local da prestação do serviço. Nesse caso, há incidência de imposto sobre serviços de qualquer natureza (ISS) sobre os bens produzidos, sem cobrança concomitante do imposto sobre circulação de mercadoria e serviços (ICMS).

Suponha que determinado órgão público federal tenha contratado empresa para execução de obra de construção que preveja a produção de mercadorias no local da prestação do serviço. Nesse caso, há incidência de imposto sobre serviços de qualquer natureza (ISS) sobre os bens produzidos, sem cobrança concomitante do imposto sobre circulação de mercadoria e serviços (ICMS).

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403227

Direito Tributário

A respeito das retenções de tributos e contribuições na fonte efetuadas no âmbito da administração pública federal, julgue os itens subsequentes.

Considere que uma empresa pública de pesquisa agropecuária tenha vendido um produto à empresa comercial exportadora com o fim específico de exportação. Nessa situação, a empresa pública não precisa incluir essa venda no total das receitas que constituem base de cálculo da contribuição para o financiamento da seguridade social (COFINS).

Considere que uma empresa pública de pesquisa agropecuária tenha vendido um produto à empresa comercial exportadora com o fim específico de exportação. Nessa situação, a empresa pública não precisa incluir essa venda no total das receitas que constituem base de cálculo da contribuição para o financiamento da seguridade social (COFINS).

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403226

Direito Tributário

A respeito das retenções de tributos e contribuições na fonte efetuadas no âmbito da administração pública federal, julgue os itens subsequentes.

A contribuição para o Programa de Integração Social (PIS) incide sobre serviços de manutenção e conservação de móveis e imóveis, independentemente de sua natureza.

A contribuição para o Programa de Integração Social (PIS) incide sobre serviços de manutenção e conservação de móveis e imóveis, independentemente de sua natureza.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403225

Direito Tributário

A respeito das retenções de tributos e contribuições na fonte efetuadas no âmbito da administração pública federal, julgue os itens subsequentes.

Considere que um órgão público tenha realizado contrato para terceirização de mão de obra com sociedade cooperativa que não é associação profissional. Nesse caso, esse órgão está dispensado de recolher contribuição social sobre o lucro líquido (CSLL) decorrente da operação.

Considere que um órgão público tenha realizado contrato para terceirização de mão de obra com sociedade cooperativa que não é associação profissional. Nesse caso, esse órgão está dispensado de recolher contribuição social sobre o lucro líquido (CSLL) decorrente da operação.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403224

Direito Tributário

A respeito das retenções de tributos e contribuições na fonte efetuadas no âmbito da administração pública federal, julgue os itens subsequentes.

No caso de serviços prestados a órgão público federal por pessoa jurídica optante do SIMPLES, o desconto do imposto de renda na fonte pode ser compensado com o valor do crédito de outros impostos e contribuições administrados pela Receita Federal do Brasil.

No caso de serviços prestados a órgão público federal por pessoa jurídica optante do SIMPLES, o desconto do imposto de renda na fonte pode ser compensado com o valor do crédito de outros impostos e contribuições administrados pela Receita Federal do Brasil.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403223

Direito Previdenciário

A respeito das retenções de tributos e contribuições na fonte efetuadas no âmbito da administração pública federal, julgue os itens subsequentes.

Se um órgão público contratar contribuinte individual para realizar determinado serviço, esse órgão deverá recolher a contribuição para previdência social sobre a integralidade do salário de contribuição, ainda que o referido contribuinte preste serviços a outras empresas no mesmo mês e demonstre esse fato ao órgão.

Se um órgão público contratar contribuinte individual para realizar determinado serviço, esse órgão deverá recolher a contribuição para previdência social sobre a integralidade do salário de contribuição, ainda que o referido contribuinte preste serviços a outras empresas no mesmo mês e demonstre esse fato ao órgão.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403222

Direito Tributário

No que se refere às noções básicas sobre tributos e ao tratamento contábil aplicado a impostos, taxas e contribuições, julgue os itens a seguir.

Para que o Estado possa cobrar determinada taxa, não é suficiente que a população esteja ciente de que serviço será financiado com a arrecadação dessa taxa.

Para que o Estado possa cobrar determinada taxa, não é suficiente que a população esteja ciente de que serviço será financiado com a arrecadação dessa taxa.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403221

Direito Tributário

No que se refere às noções básicas sobre tributos e ao tratamento contábil aplicado a impostos, taxas e contribuições, julgue os itens a seguir.

Considere que a alíquota de uma contribuição social tenha sido elevada no dia 15 de janeiro de 2014. Nessa situação, esse aumento poderá ser cobrado ainda em 2014.

Considere que a alíquota de uma contribuição social tenha sido elevada no dia 15 de janeiro de 2014. Nessa situação, esse aumento poderá ser cobrado ainda em 2014.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403220

Contabilidade Pública

No que se refere às noções básicas sobre tributos e ao tratamento contábil aplicado a impostos, taxas e contribuições, julgue os itens a seguir.

A definição da competência em que determinado imposto deve ser contabilizado depende exclusivamente do momento em que se verificaram as circunstâncias materiais necessárias a que sejam produzidos os efeitos próprios do imposto.

A definição da competência em que determinado imposto deve ser contabilizado depende exclusivamente do momento em que se verificaram as circunstâncias materiais necessárias a que sejam produzidos os efeitos próprios do imposto.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403219

Direito Tributário

No que se refere às noções básicas sobre tributos e ao tratamento contábil aplicado a impostos, taxas e contribuições, julgue os itens a seguir.

A contribuição de melhoria somente pode ser cobrada pelos municípios responsáveis por obras públicas que tiverem resultado em valorização imobiliária, desde que comprovada a efetiva utilização de recursos públicos no custo da obra.

A contribuição de melhoria somente pode ser cobrada pelos municípios responsáveis por obras públicas que tiverem resultado em valorização imobiliária, desde que comprovada a efetiva utilização de recursos públicos no custo da obra.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403216

Contabilidade Pública

No que diz respeito ao suprimento de fundos, ao regime contábil e à execução orçamentária e financeira segundo o MCASP, julgue os itens que se seguem.

As normas fixadas em lei complementar estabelecem o regime contábil e orçamentário para o setor público, determinando que as variações patrimoniais sejam evidenciadas, sejam elas independentes ou resultantes da execução orçamentária.

As normas fixadas em lei complementar estabelecem o regime contábil e orçamentário para o setor público, determinando que as variações patrimoniais sejam evidenciadas, sejam elas independentes ou resultantes da execução orçamentária.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403201

Contabilidade Pública

Julgue os itens a seguir, relativamente a princípios de contabilidade sob a perspectiva do setor público; sistema de contabilidade federal; conceituação, objeto e campo de aplicação da contabilidade pública; e patrimônio público.

Em decorrência da obediência aos princípios da competência e da oportunidade, atualmente a aplicação do regime contábil previsto na Lei n.º 4.320/1964 é incompatível com as previsões do MCASP em relação ao enfoque patrimonial e ao orçamentário.

Em decorrência da obediência aos princípios da competência e da oportunidade, atualmente a aplicação do regime contábil previsto na Lei n.º 4.320/1964 é incompatível com as previsões do MCASP em relação ao enfoque patrimonial e ao orçamentário.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403200

Contabilidade Pública

Julgue os itens a seguir, relativamente a princípios de contabilidade sob a perspectiva do setor público; sistema de contabilidade federal; conceituação, objeto e campo de aplicação da contabilidade pública; e patrimônio público.

A contabilidade aplicada ao setor público constitui ramo especializado da ciência contábil, com sistema, legislação e princípios próprios, diferentes dos aplicáveis à contabilidade empresarial.

A contabilidade aplicada ao setor público constitui ramo especializado da ciência contábil, com sistema, legislação e princípios próprios, diferentes dos aplicáveis à contabilidade empresarial.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403197

Contabilidade Geral

Com base no pronunciamento técnico Contabilidade para Pequenas e Médias Empresas, julgue os itens subsecutivos.

Em determinadas situações, o investimento em entidades coligadas deve ser feito, necessariamente, pelo método da equivalência patrimonial, enquanto em outras, a empresa investidora poderá optar entre o método do custo, o método do valor justo ou o método da equivalência patrimonial.

Em determinadas situações, o investimento em entidades coligadas deve ser feito, necessariamente, pelo método da equivalência patrimonial, enquanto em outras, a empresa investidora poderá optar entre o método do custo, o método do valor justo ou o método da equivalência patrimonial.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403188

Contabilidade de Custos

Com relação aos custos das mercadorias e dos produtos vendidos e aos métodos de custeio, julgue os itens que se seguem.

Considere que uma sociedade empresária possuidora de produtos com diferentes volumes de produção (produtos com alto volume e produtos com baixo volume de produção) empregue o sistema ABC — custeio baseado em atividades — para fundamentar sua tomada de decisão. Nesse caso, como se optou pelo sistema ABC, em detrimento de métodos tradicionais, a tendência é de que os produtos com alto volume estejam superavaliados e de que os produtos com baixo volume estejam subavaliados, em relação aos métodos tradicionais.

Considere que uma sociedade empresária possuidora de produtos com diferentes volumes de produção (produtos com alto volume e produtos com baixo volume de produção) empregue o sistema ABC — custeio baseado em atividades — para fundamentar sua tomada de decisão. Nesse caso, como se optou pelo sistema ABC, em detrimento de métodos tradicionais, a tendência é de que os produtos com alto volume estejam superavaliados e de que os produtos com baixo volume estejam subavaliados, em relação aos métodos tradicionais.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403187

Contabilidade Geral

Julgue os itens seguintes à luz dos pronunciamentos técnicos e das interpretações do CPC.

Em algumas situações, para mensurar o valor recuperável de um ativo intangível, não é necessário determinar o valor justo líquido de despesas de venda e o valor em uso desse ativo. Isso acontece quando um desses valores excede o valor contábil do intangível, de acordo com o CPC 01 (R1) – Redução ao Valor Recuperável.

Em algumas situações, para mensurar o valor recuperável de um ativo intangível, não é necessário determinar o valor justo líquido de despesas de venda e o valor em uso desse ativo. Isso acontece quando um desses valores excede o valor contábil do intangível, de acordo com o CPC 01 (R1) – Redução ao Valor Recuperável.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403182

Contabilidade Geral

Consoante o disposto na legislação societária, os princípios de contabilidade e os pronunciamentos técnicos do CPC, julgue os itens, relativos à elaboração de demonstrações contábeis.

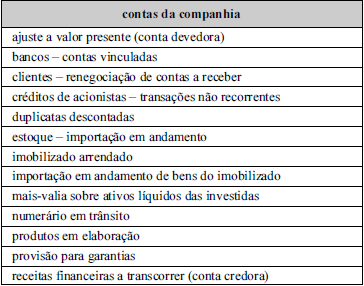

Considerando-se a tabela abaixo, é correto afirmar que todas as contas listadas foram demonstradas no ativo do balanço patrimonial de uma companhia comercial, exceto duplicatas descontadas, provisão para garantias e receitas financeiras a transcorrer (conta credora).

Considerando-se a tabela abaixo, é correto afirmar que todas as contas listadas foram demonstradas no ativo do balanço patrimonial de uma companhia comercial, exceto duplicatas descontadas, provisão para garantias e receitas financeiras a transcorrer (conta credora).

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403181

Contabilidade Geral

Consoante o disposto na legislação societária, os princípios de contabilidade e os pronunciamentos técnicos do CPC, julgue os itens, relativos à elaboração de demonstrações contábeis.

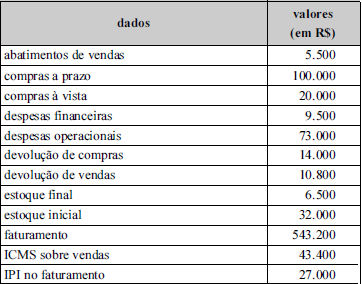

Considerando-se os dados apresentados na tabela abaixo, relativos a uma empresa comercial, é correto afirmar que a demonstração do resultado do período apresentará lucro bruto superior a R$ 300.000,00.

Considerando-se os dados apresentados na tabela abaixo, relativos a uma empresa comercial, é correto afirmar que a demonstração do resultado do período apresentará lucro bruto superior a R$ 300.000,00.