Questões de Concurso

Comentadas para sefaz-ba

Foram encontradas 495 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A composição do Patrimônio Líquido de uma empresa, no Balanço Patrimonial de 31/12/2017, é apresentada a seguir com os valores expressos em reais:

Capital Social .................................................................................. 16.000.000,00

Reserva Legal.................................................................................. 2.800.000,00

Reserva Estatutária........................................................................... 1.000.000,00

Reserva para Expansão.................................................................... 600.000,00

Total do Patrimônio Líquido............................................................ 20.400.000,00

As seguintes informações, relacionadas com eventos ocorridos no ano de 2018, que podem afetar o patrimônio líquido da empresa, foram identificadas:

- Lucro líquido apurado: 9.600.000,00

- As seguintes reservas foram constituídas:

I. Reserva Legal, de acordo com o estabelecido na Lei das Sociedades por Ações.

II. Reserva Estatutária no valor correspondente a 10% do Lucro Líquido sem qualquer dedução.

- O fundamento econômico para a manutenção da Reserva para Expansão contabilizada em 31/12/2017 não mais existia no final de 2018, pois a empresa já concluiu o projeto de expansão.

- O estatuto da empresa não define o critério para cálculo do dividendo mínimo obrigatório.

O valor dos dividendos mínimos obrigatórios que deveria ser evidenciado no passivo, no Balanço Patrimonial de 31/12/2018, era, em reais,

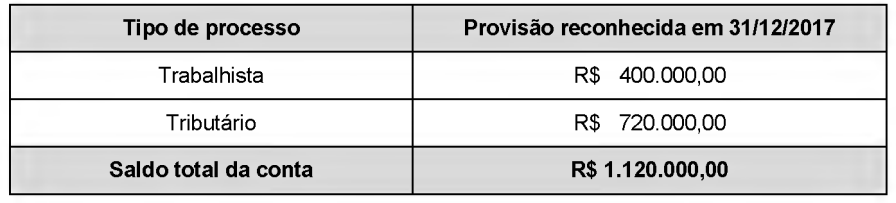

Em 31/12/2017, uma empresa estava respondendo a dois processos, sendo um relacionado a questionamentos de ex-funcionários e outro a uma autuação efetuada por um órgão de fiscalização tributária. O Balanço Patrimonial da empresa apresentava, nessa data, no grupo do passivo não circulante, a conta Provisões com a composição e o saldo total constantes da tabela a seguir:

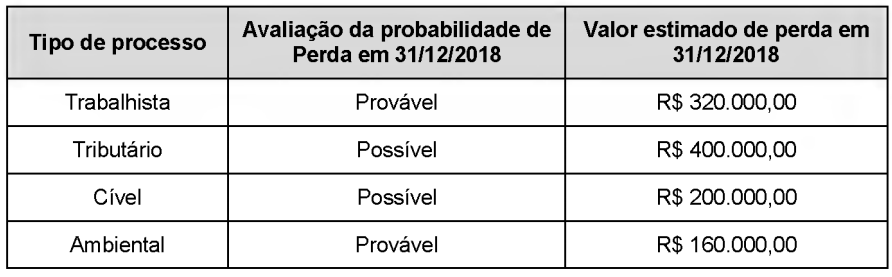

Para a realização do Balanço Patrimonial em 31/12/2018 a empresa reavaliou a situação dos processos a que estava respondendo em 2017 e identificou, adicionalmente, dois novos processos judiciais surgidos em 2018. A tabela a seguir apresenta as informações obtidas de uma assessoria jurídica independente sobre os diversos processos a que a empresa responde em 31/12/2018:

Com base nas informações apresentadas, o efeito líquido total causado na Demonstração do Resultado de 2018 da empresa,

relacionado com as provisões necessárias foi, em reais,

Uma patente foi adquirida em 31/12/2017 pelo valor total de R$ 30.000.000,00. A patente poderá ser explorada pelo prazo de 20 anos e após tal período passará a ser de domínio público. Em 31/12/2018, a empresa realizou o teste de redução ao valor recuperável (Teste de impairment) utilizando-se das seguintes informações sobre a patente:

- Valor em uso da patente: R$ 25.500.000,00.

- Valor justo da patente: R$ 24.000.000,00.

Na apuração do resultado do ano de 2018, a empresa

No dia 01/12/2018, uma empresa aplicou R$ 1.800.000,00 em diversos ativos financeiros. As condições negociadas para cada instrumento financeiro adquirido e a classificação feita pela empresa para cada instrumento foram as seguintes:

O valor total registrado no resultado da empresa, em 2018, decorrente das três aplicações apresentadas na tabela acima foi, em reais,

Um equipamento foi adquirido à vista, em 30/06/2017, pelo custo total de R$ 1.500.000,00. A empresa definiu sua vida útil em 8 anos, o valor líquido de venda do equipamento no final do 8º ano foi estimado em R$ 660.000,00 e, para fins fiscais, a vida útil é definida em 10 anos. A empresa adota o método das quotas constantes para o cálculo da despesa mensal de depreciação. No final de 2018, a empresa realizou o teste de redução ao valor recuperável para o equipamento (Teste de impairment) e os valores obtidos, em 31/12/2018, para a realização desse teste foram os seguintes:

- Valor justo = R$ 1.300.000,00

- Valor em uso = R$ 1.325.000,00

O valor da despesa para redução ao valor recuperável (despesa por impairment) registrado na Demonstração do Resultado de 2018 foi, em reais,

Uma empresa adquiriu no exterior, em 15/09/2018, mercadorias para comercialização no mercado brasileiro. Além do preço pago ao fornecedor no exterior, que foi R$ 3.000.000,00, a empresa arcou com os seguintes encargos para dispor das mercadorias em condições de venda:

- R$ 300.000,00 de transporte marítimo internacional para trazer as mercadorias até o Brasil;

- R$ 150.000,00 de taxas e tarifas alfandegárias para ingresso das mercadorias no Brasil, incluindo o imposto de importação;

- R$ 45.000,00 de impostos locais que são compensados com os impostos incidentes no momento em que ocorre a venda das mercadorias; e

- R$ 50.000,00 para transportar as mercadorias do porto até a sede da empresa.

Antes dessa compra, a empresa não tinha nenhum item em estoque e, em novembro de 2018, vendeu 90% das mercadorias que haviam sido importadas. O valor bruto das vendas foi R$ 4.250.000,00 e os impostos incidentes sobre essas vendas totalizaram R$ 637.500,00. O Resultado Bruto com Mercadorias apurado pela empresa no ano de 2018, exclusivamente em relação às mercadorias importadas e vendidas, foi, em reais,

Sobre a responsabilidade tributária, o Código Tributário Nacional dispõe:

I. A responsabilidade é pessoal ao agente, quanto às infrações conceituadas por lei como crimes ou contravenções, salvo quando praticadas no exercício regular de administração, mandato, função, cargo ou emprego, ou no cumprimento de ordem expressa emitida por quem de direito.

II. A pessoa natural ou jurídica de direito privado que adquirir de outra, por qualquer título, fundo de comércio e continuar a respectiva exploração, sob a mesma ou outra razão social, responde subsidiariamente pelos tributos, relativos ao fundo ou estabelecimento adquirido, devidos até a data do ato, se o alienante cessar a exploração do comércio, indústria ou atividade.

III. Haverá responsabilidade pessoal e exclusiva dos pais, pelos tributos devidos por seus filhos, bem como dos tutores e curadores, pelos tributos devidos por seus tutelados ou curatelados em todos os atos em que intervierem, exceto pelas omissões de que forem responsáveis.

IV. Os mandatários, prepostos e empregados são pessoalmente responsáveis pelos créditos correspondentes a obrigações tributárias resultantes de atos praticados com excesso de poderes ou infração de lei, contrato social ou estatutos.

Está correto o que se afirma APENAS em

Conforme o Código Tributário Nacional, em se tratando de legislação tributária, e salvo disposição em contrário, entram em vigor:

I. os atos normativos expedidos pelas autoridades administrativas, quinze dias após sua publicação.

II. as decisões dos órgãos singulares ou coletivos de jurisdição administrativa, a que a lei atribua eficácia normativa, na data de sua publicação.

III. os convênios que entre si celebrem a União, os Estados, o Distrito Federal e os Municípios, na data neles prevista.

IV. o decreto expedido pelo Presidente da República alterando a alíquota do imposto sobre importação de produtos estrangeiros, na data de sua publicação.

Está correto o que se afirma APENAS em

A doutrina sobre controle da Administração tem diferenciado as contas de governo e as contas de gestão, como demonstra o texto a seguir:

“Existem dois regimes jurídicos de contas públicas: a) o que abrange as denominadas contas de governo, exclusivo para a gestão política do chefe do Poder Executivo, que prevê o julgamento político levado a efeito pelo Parlamento, mediante auxílio do Tribunal de Contas, que emitirá parecer prévio (CF, art. 71, I, c/c art. 49, IX); b) o que alcança as intituladas contas de gestão, prestadas ou tomadas, dos administradores de recursos públicos, que impõe o julgamento técnico realizado em caráter definitivo pela Corte de Contas (CF, art. 71, II), consubstanciado em acórdão que terá eficácia de título executivo (CF, art. 71, § 3o), quando imputar débito (reparação de dano patrimonial) ou aplicar multa (punição)." (FURTADO, José de Ribamar Caldas. Os regimes de contas públicas: contas de governo e contas de gestão. Revista do TCU 109 (2007): 61-89)

Sabe-se, porém, que, por vezes, o Chefe do Poder Executivo presta contas de governo e também atua como Administrador de recursos públicos, propiciando a tomada de contas de gestão. Conforme recente entendimento do Supremo Tribunal Federal, exarado em regime de Repercussão Geral (RE no 848826 / CE - CEARÁ - acórdão publicado em 24/08/2017), envolvendo o exame de contas de prefeito municipal,