Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 1.526 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Saúde - Psicologia |

Q3992464

Legislação do Ministério Público

De acordo com o que estabelece a Lei Complementar nº 12, de 18 de dezembro de 1993 (Lei Orgânica do Ministério Público do

Estado do Piauí), são atribuições do Promotor de Justiça em matéria de infância e adolescência:

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Saúde - Psicologia |

Q3992461

Legislação do Ministério Público

De acordo com o que estabelece a Lei nº 8.625/1993 (Lei Orgânica Nacional do Ministério Público), além de outras funções cometidas nas Constituições Federal e Estadual, na Lei Orgânica e demais leis, compete aos Promotores de Justiça, dentro de

suas esferas de atribuições,

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Saúde - Psicologia |

Q3992460

Português

Texto associado

Atenção: Considere o trecho do romance A visão das plantas para responder à questão.

Por maiores que fossem os cuidados do jardineiro, às plantas tanto lhes fazia viver ou morrer. Tanto lhes dava que ele se

finasse no sono ou voltasse ao quintal todos os dias. Tanto lhes dava que tivesse encontrado nelas uma razão de viver ou as amasse.

Se lhes faltasse a rega, murchariam. Não seria por mal, não o levavam a mal. Nada esperavam dele. Se em vez das mãos do

jardineiro Celestino viessem outras em seu auxílio, decerto notariam, mas não porque se tivessem afeiçoado aos dedos do capitão, ou

porque entre homem e jardim se tivesse estabelecido uma amizade.

As plantas não estavam cientes da homologia. Desconheciam a sua forma e a ciência que as governava. Bebiam, existiam.

Tinham até meio de se governarem sozinhas e de se manterem num compromisso com a terra, a chuva e o vento. Morresse o homem

e, alforriadas, iniciariam a sua tomada da casa.

(ALMEIDA, Djaimilia Pereira de. A visão das plantas. Todavia, edição digital. Adaptado)

A vírgula foi empregada para separar itens de uma enumeração no trecho:

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Saúde - Psicologia |

Q3992459

Português

Texto associado

Atenção: Considere o trecho do romance A visão das plantas para responder à questão.

Por maiores que fossem os cuidados do jardineiro, às plantas tanto lhes fazia viver ou morrer. Tanto lhes dava que ele se

finasse no sono ou voltasse ao quintal todos os dias. Tanto lhes dava que tivesse encontrado nelas uma razão de viver ou as amasse.

Se lhes faltasse a rega, murchariam. Não seria por mal, não o levavam a mal. Nada esperavam dele. Se em vez das mãos do

jardineiro Celestino viessem outras em seu auxílio, decerto notariam, mas não porque se tivessem afeiçoado aos dedos do capitão, ou

porque entre homem e jardim se tivesse estabelecido uma amizade.

As plantas não estavam cientes da homologia. Desconheciam a sua forma e a ciência que as governava. Bebiam, existiam.

Tinham até meio de se governarem sozinhas e de se manterem num compromisso com a terra, a chuva e o vento. Morresse o homem

e, alforriadas, iniciariam a sua tomada da casa.

(ALMEIDA, Djaimilia Pereira de. A visão das plantas. Todavia, edição digital. Adaptado)

Na definição do gramático Evanildo Bechara, "a repetição de um termo da oração por outro de sentido e função equivalente se

denomina pleonasmo". (Lições de português pela análise sintática).

Identifica-se pleonasmo do objeto indireto no trecho:

Identifica-se pleonasmo do objeto indireto no trecho:

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Saúde - Psicologia |

Q3992454

Português

Texto associado

Atenção: Considere o início da crônica "Sobre o inferno", de Rubem Braga, para responder à questão.

"O Inferno são os outros" -diz esse desagradável senhor Sartre no final de Huis Clos, e eu respondo: "eu que o diga!" Hoje

estou com pendor para confissões; vontade de abrir meu peito em praça pública; quem for pessoa discreta, e se aborrecer com

derrames desses, tenha a bondade de não continuar a ler isto.

Conheci um homem que estava tão apaixonado, tão apaixonado por uma mulher (acho que ela não gostava dele), quе ита

vez estávamos nós dois num bar e no meio da conversa ele disse fremente:

- Isso é o maior verso da língua portuguesa!

Fiquei pateta, pois não escutara verso nenhum. Ele então pediu silêncio, e que ouvisse. Havia conversas na mesa ao lado,

ruídos vários lá dentro, autos e ônibus que passavam, um bonde na outra rua, um violoncelo tocando num rádio qualquer, e lá no

finzinho disso, longe, longe, um outro rádio com o samba que mal se podia ouvir e só era reconhecível pelos fragmentos de música

que nos chegavam. O maior verso da língua portuguesa estava na letra daquele samba e avisava que "Emília, Emília, Emília, eu não

posso mais".

(Adaptado de: BRAGA, Rubem. 200 crônicas escolhidas. Rio de Janeiro: Record, 2017)

Verifica-se o emprego de palavra formada com prefixo que exprime ideia de negação em:

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Saúde - Psicologia |

Q3992450

Português

Texto associado

Atenção: Considere o início da crônica "Sobre o inferno", de Rubem Braga, para responder à questão.

"O Inferno são os outros" -diz esse desagradável senhor Sartre no final de Huis Clos, e eu respondo: "eu que o diga!" Hoje

estou com pendor para confissões; vontade de abrir meu peito em praça pública; quem for pessoa discreta, e se aborrecer com

derrames desses, tenha a bondade de não continuar a ler isto.

Conheci um homem que estava tão apaixonado, tão apaixonado por uma mulher (acho que ela não gostava dele), quе ита

vez estávamos nós dois num bar e no meio da conversa ele disse fremente:

- Isso é o maior verso da língua portuguesa!

Fiquei pateta, pois não escutara verso nenhum. Ele então pediu silêncio, e que ouvisse. Havia conversas na mesa ao lado,

ruídos vários lá dentro, autos e ônibus que passavam, um bonde na outra rua, um violoncelo tocando num rádio qualquer, e lá no

finzinho disso, longe, longe, um outro rádio com o samba que mal se podia ouvir e só era reconhecível pelos fragmentos de música

que nos chegavam. O maior verso da língua portuguesa estava na letra daquele samba e avisava que "Emília, Emília, Emília, eu não

posso mais".

(Adaptado de: BRAGA, Rubem. 200 crônicas escolhidas. Rio de Janeiro: Record, 2017)

O cronista faz uso da figura de linguagem conhecida como hipérbole no seguinte trecho:

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Saúde - Psicologia |

Q3992449

Português

Texto associado

Atenção: Considere o início da crônica "Sobre o inferno", de Rubem Braga, para responder à questão.

"O Inferno são os outros" -diz esse desagradável senhor Sartre no final de Huis Clos, e eu respondo: "eu que o diga!" Hoje

estou com pendor para confissões; vontade de abrir meu peito em praça pública; quem for pessoa discreta, e se aborrecer com

derrames desses, tenha a bondade de não continuar a ler isto.

Conheci um homem que estava tão apaixonado, tão apaixonado por uma mulher (acho que ela não gostava dele), quе ита

vez estávamos nós dois num bar e no meio da conversa ele disse fremente:

- Isso é o maior verso da língua portuguesa!

Fiquei pateta, pois não escutara verso nenhum. Ele então pediu silêncio, e que ouvisse. Havia conversas na mesa ao lado,

ruídos vários lá dentro, autos e ônibus que passavam, um bonde na outra rua, um violoncelo tocando num rádio qualquer, e lá no

finzinho disso, longe, longe, um outro rádio com o samba que mal se podia ouvir e só era reconhecível pelos fragmentos de música

que nos chegavam. O maior verso da língua portuguesa estava na letra daquele samba e avisava que "Emília, Emília, Emília, eu não

posso mais".

(Adaptado de: BRAGA, Rubem. 200 crônicas escolhidas. Rio de Janeiro: Record, 2017)

O cronista dirige-se diretamente a seu leitor (incluindo-o no próprio texto de sua crônica) no seguinte trecho:

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819262

Contabilidade Geral

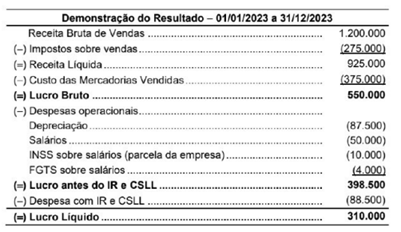

Uma empresa comercial apresentou a seguinte Demonstração do resultado do ano de 2023, com os valores expressos em reais.

Sabendo-se que o valor dos tributos recuperáveis referentes aos produtos que foram vendidos em 2023 totalizava R$ 67.500 е que o valor do INSS incluído nas despesas com salários era R$ 6.000, o valor adicionado gerado pela empresa e a parcela deste valor adicionado destinado ao governo na forma de tributos e impostos foram em 2023, respectivamente e em reais,

Sabendo-se que o valor dos tributos recuperáveis referentes aos produtos que foram vendidos em 2023 totalizava R$ 67.500 е que o valor do INSS incluído nas despesas com salários era R$ 6.000, o valor adicionado gerado pela empresa e a parcela deste valor adicionado destinado ao governo na forma de tributos e impostos foram em 2023, respectivamente e em reais,

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819260

Contabilidade Geral

Um lote de debêntures, no valor de R$ 20.000.000,00, foi emitido em 31/12/2023 pela empresa Sem Recursos S.A., com asseguintes características:

• Taxa de juros compostos: 9% ao ano

• Prazo total: 15 anos

• Forma de pagamento: parcelas fixas anuais no valor de R$ 2.629.475,54

• Datas dos pagamentos: 31 de dezembro de cada ano, a partir de 31/12/2024

A empresa incorreu em custos de transação para a colocação das debêntures no valor de R$ 208.000,00 que foram pagos na data da emissão e, como consequência, a taxa de custo efetivo da operação foi 10% ao ano (juros compostos).

O impacto no resultado de 2024 da empresa Sem Recursos S.A. decorrente exclusivamente das debêntures emitidas citadas foi, em reais:

• Taxa de juros compostos: 9% ao ano

• Prazo total: 15 anos

• Forma de pagamento: parcelas fixas anuais no valor de R$ 2.629.475,54

• Datas dos pagamentos: 31 de dezembro de cada ano, a partir de 31/12/2024

A empresa incorreu em custos de transação para a colocação das debêntures no valor de R$ 208.000,00 que foram pagos na data da emissão e, como consequência, a taxa de custo efetivo da operação foi 10% ao ano (juros compostos).

O impacto no resultado de 2024 da empresa Sem Recursos S.A. decorrente exclusivamente das debêntures emitidas citadas foi, em reais:

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819259

Contabilidade Geral

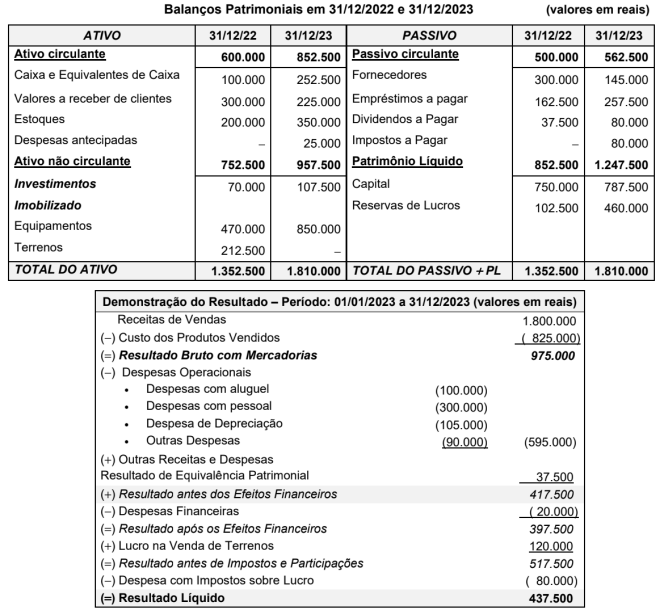

Os Balanços Patrimoniais publicados por uma empresa, em 31/12/2022 e 31/12/2023, e a Demonstração do Resultado do

ano 2023 são apresentados a seguir:

Durante o ano de 2023, não foi efetuado qualquer pagamento de empréstimos (nem principal, nem despesas financeiras) e os equipamentos foram adquiridos à vista.

Os valores correspondentes ao Caixa das Atividades Operacionais e ao Caixa das Atividades de Investimento foram, respectivamente e em reais,

Durante o ano de 2023, não foi efetuado qualquer pagamento de empréstimos (nem principal, nem despesas financeiras) e os equipamentos foram adquiridos à vista.

Os valores correspondentes ao Caixa das Atividades Operacionais e ao Caixa das Atividades de Investimento foram, respectivamente e em reais,

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819258

Contabilidade Geral

Um equipamento industrial foi adquirido por uma empresa que pagou os seguintes valores, à vista, para dispor desse bem nascondições de uso:

• Pagamento ao fornecedor do equipamento.............................. R$ 1.400.000

• Gastos com transporte do equipamento até a sede da empresa.............................. R$ 600.000

• Gastos com mão de obra para instalação e customização do equipamento............................. R$ 160.000

A aquisição foi feita no dia 12/06/2023 e o equipamento começou a ser utilizado pela empresa no dia 01/07/2023. A vida útil definida para o equipamento pela empresa foi 8 anos e o valor residual estimado para sua venda, no final do prazo de vida útil, foi R$ 800.000.

Sabendo que a empresa adota o método das quotas constantes para a determinação da despesa de depreciação e não identificada a necessidade de ajuste ao valor recuperável, o saldo contábil evidenciado para o equipamento no Balanço Patrimonial de 31/12/2024 foi, em reais:

• Pagamento ao fornecedor do equipamento.............................. R$ 1.400.000

• Gastos com transporte do equipamento até a sede da empresa.............................. R$ 600.000

• Gastos com mão de obra para instalação e customização do equipamento............................. R$ 160.000

A aquisição foi feita no dia 12/06/2023 e o equipamento começou a ser utilizado pela empresa no dia 01/07/2023. A vida útil definida para o equipamento pela empresa foi 8 anos e o valor residual estimado para sua venda, no final do prazo de vida útil, foi R$ 800.000.

Sabendo que a empresa adota o método das quotas constantes para a determinação da despesa de depreciação e não identificada a necessidade de ajuste ao valor recuperável, o saldo contábil evidenciado para o equipamento no Balanço Patrimonial de 31/12/2024 foi, em reais:

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819257

Contabilidade Geral

O valor contábil do Patrimônio Líquido da empresa Sapatos de Luxo S.A., em 02/01/2018, era R$ 450.000.000. Nessa data, a

empresa Vestuários em Geral S.A. adquiriu 40% das ações da empresa Sapatos de Luxo S.A. pelo valor de R$ 240.000.000 е

passou a deter o seu controle. O valor da aquisição corresponde à participação sobre o valor justo líquido dos ativos e passivos

adquiridos e a diferença entre o valor justo e o valor contábil dos ativos e passivos adquiridos da empresa Sapatos de Luxo S.A.

refere-se somente ao valor de um terreno que faz parte do Ativo Imobilizado da empresa.

Sabendo que a empresa Sapatos de Luxo S.A. apurou, em 2018, um lucro líquido de R$ 60.000.000 e propôs e pagou dividendos no valor de R$ 90.000.000, os valores evidenciados na Demonstração do Resultado do ano de 2018 e no Balanço Patrimonial de 31/12/2018, nas demonstrações contábeis individuais da empresa Vestuários em Geral S.A., especificamente em relação ao investimento efetuado, foram, respectivamente, em reais:

Sabendo que a empresa Sapatos de Luxo S.A. apurou, em 2018, um lucro líquido de R$ 60.000.000 e propôs e pagou dividendos no valor de R$ 90.000.000, os valores evidenciados na Demonstração do Resultado do ano de 2018 e no Balanço Patrimonial de 31/12/2018, nas demonstrações contábeis individuais da empresa Vestuários em Geral S.A., especificamente em relação ao investimento efetuado, foram, respectivamente, em reais:

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819256

Contabilidade Geral

As aplicações financeiras, cujas características são apresentadas na tabela a seguir, foram realizadas no dia 30/11/2023 por

uma empresa. Todas as aplicações têm data de vencimento em 2025 e os valores justos de cada classificação, em 31/12/2023,

constam da última coluna da tabela:

O saldo contábil das três aplicações em conjunto, apresentado no Balanço Patrimonial da empresa, em 31/12/2023, foi, em reais,

O saldo contábil das três aplicações em conjunto, apresentado no Balanço Patrimonial da empresa, em 31/12/2023, foi, em reais,

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819255

Contabilidade Geral

Um lote de mercadorias para revenda foi adquirido pela empresa Revendedora Nacional S.A. que pagou os seguintes valores:

• Valor pago ao fornecedor das mercadorias........................... R$ 440.000

• Valor pago a uma transportadora para levar as mercadorias do depósito do fornecedoraté o depósito da empresa................................... R$ 24.000

• Valor pago por um seguro para transportar os produtos até o depósito da empresa................................ R$ 8.000

Após uma análise, a empresa devolveu 20% das mercadorias ao fornecedor por não atenderem às especificações técnicas estabelecidas e conseguiu, adicionalmente, um abatimento de R$ 20.000 sobre o valor remanescente após a devolução. Não houve nenhuma redução nos valores pagos à transportadora e à seguradora.

No valor total do estoque remanescente estavam incluídos os seguintes tributos:

• Tributos recuperáveis..................................... R$ 64.000

• Tributos não recuperáveis............................... R$ 36.000

A empresa Revendedora Nacional S.A. vendeu 90% do estoque remanescente pelo valor de R$ 800.000, tendo recebido à vista.Sobre o valor da venda houve a incidência de impostos no valor de R$ 70.000 e a empresa pagou R$ 24.000 de comissão paraseus vendedores. O valor do lucro bruto apurado pela empresa, relacionado apenas com estas transações de compra e vendafoi, em reais.

• Valor pago ao fornecedor das mercadorias........................... R$ 440.000

• Valor pago a uma transportadora para levar as mercadorias do depósito do fornecedoraté o depósito da empresa................................... R$ 24.000

• Valor pago por um seguro para transportar os produtos até o depósito da empresa................................ R$ 8.000

Após uma análise, a empresa devolveu 20% das mercadorias ao fornecedor por não atenderem às especificações técnicas estabelecidas e conseguiu, adicionalmente, um abatimento de R$ 20.000 sobre o valor remanescente após a devolução. Não houve nenhuma redução nos valores pagos à transportadora e à seguradora.

No valor total do estoque remanescente estavam incluídos os seguintes tributos:

• Tributos recuperáveis..................................... R$ 64.000

• Tributos não recuperáveis............................... R$ 36.000

A empresa Revendedora Nacional S.A. vendeu 90% do estoque remanescente pelo valor de R$ 800.000, tendo recebido à vista.Sobre o valor da venda houve a incidência de impostos no valor de R$ 70.000 e a empresa pagou R$ 24.000 de comissão paraseus vendedores. O valor do lucro bruto apurado pela empresa, relacionado apenas com estas transações de compra e vendafoi, em reais.

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819254

Direito Tributário

O legislador vem buscando instrumentos para combater a sonegação de tributos, e um dos instrumentos encontrados tem sido a

transferência da obrigação de retenção e recolhimento de impostos e contribuições para o contribuinte que faz o pagamento de

serviços prestados. Assim, o Fisco dificulta a sonegação, pois o tomador de serviço se encarrega de fazer a retenção e o posterior recolhimento que poderiam deixar de ser feitos, caso não existisse essa exigência.

Em relação à retenção na fonte,

Em relação à retenção na fonte,

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819253

Direito Tributário

Sobre o Imposto sobre Circulação de Mercadorias - ICMS:

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819252

Direito Tributário

Taxa, por ser uma expressão muito usada no contexto social, é confundida, por vezes, com outras locuções como taxa de

matrícula, taxa de academia etc. De acordo com a Constituição Federal de 1988 e o Código Tributário Nacional, a taxa considerada como tributo

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819251

Direito Tributário

O artigo 16 do Código Tributário Nacional (CTN) preconiza: "Imposto é o tributo cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica, relativa aos contribuintes". Sobre os impostos:

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819250

Contabilidade Geral

A Tributação sobre o lucro no Brasil possui uma conotação diferente do padrão mundial: a existência de dois tributos sobre o

lucro, o Imposto de Renda e a Contribuição Social sobre o Lucro Líquido, quando o mais comum seria a tributação ocorrer

apenas via imposto de renda.

Sobre o Imposto de Renda da pessoa jurídica:

Sobre o Imposto de Renda da pessoa jurídica:

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819248

Contabilidade Pública

Quanto às Demonstrações Contábeis Aplicadas ao Setor Público, o Manual de Contabilidade Aplicada ao Setor Público determina que o valor referente ao reconhecimento