Questões de Concurso

Comentadas para sefaz-ap

Foram encontradas 171 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Específicos |

Q1996499

Legislação Estadual

No transcorrer da sessão de julgamento de determinado processo, Demétrio, Conselheiro do CERF, pediu vista dos autos para

melhor analisar a questão em debate. De acordo com o disposto no Decreto nº 1.507, de 4 de junho de 2001, esse Conselheiro

deverá restituir o processo no prazo de

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Específicos |

Q1996498

Legislação Estadual

Em 2018, Osório, viúvo, domiciliado em Santana/AP, por meio de ato oneroso, instituiu Paulo, seu sobrinho, usufrutuário, pelo

período de 10 anos, de imóvel residencial de sua propriedade, localizado em Laranjal do Jari/AP.

Osório faleceu em 2020, sem deixar herdeiros necessários. Em seu testamento, instituiu Ofélia, sua enfermeira, usufrutuária vitalícia de um apartamento localizado em Macapá/AP, e instituiu Juliana, sua cozinheira, usufrutuária de imóvel rural, localizado no Município de Mazagão/AP, pelo prazo de 20 anos.

O restante de seu patrimônio, composto da nua-propriedade de todos esses imóveis, ficou para seu sobrinho Paulo, seu único herdeiro.

Com base no disposto na Lei estadual nº 400, de 22 de dezembro de 1997, e considerando que o inventário dos bens deixados por Osório foi processado pela via judicial, em Santana/AP, e ainda, que Paulo, Ofélia e Juliana eram domiciliados em Belém/PA, haverá, relativamente às transmissões acima descritas, ITCD devido ao Estado do Amapá, na

Osório faleceu em 2020, sem deixar herdeiros necessários. Em seu testamento, instituiu Ofélia, sua enfermeira, usufrutuária vitalícia de um apartamento localizado em Macapá/AP, e instituiu Juliana, sua cozinheira, usufrutuária de imóvel rural, localizado no Município de Mazagão/AP, pelo prazo de 20 anos.

O restante de seu patrimônio, composto da nua-propriedade de todos esses imóveis, ficou para seu sobrinho Paulo, seu único herdeiro.

Com base no disposto na Lei estadual nº 400, de 22 de dezembro de 1997, e considerando que o inventário dos bens deixados por Osório foi processado pela via judicial, em Santana/AP, e ainda, que Paulo, Ofélia e Juliana eram domiciliados em Belém/PA, haverá, relativamente às transmissões acima descritas, ITCD devido ao Estado do Amapá, na

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Específicos |

Q1996497

Legislação Estadual

Relativamente ao controle das operações de entrada interestadual da carga através de aeroportos do Estado do Amapá, o

Decreto estadual nº 1.173, de 1º de abril de 2016, estabelece condições para que a carga transportada por via aérea possa sair

do Terminal Retroaeroportuário.

De acordo com o citado Decreto, a carga somente poderá deixar o referido Terminal, mediante a emissão

De acordo com o citado Decreto, a carga somente poderá deixar o referido Terminal, mediante a emissão

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Específicos |

Q1996495

Legislação Federal

A empresa Santa Ana Ltda., localizada no Município de Macapá/AP, recebeu, durante vários anos, mercadoria desonerada do

ICMS, proveniente da empresa AB & CD Ltda., localizada no Estado de Minas Gerais. Relativamente a três dessas operações,

aconteceu o seguinte:

I. recebeu, em maio de 2020, mercadorias que foram revendidas, em fevereiro de 2022, para empresa localizada em Belém/PA;

II. recebeu, em setembro de 2019, mercadorias destinadas à comercialização pela empresa Santa Ana Ltda., mas que acabaram sendo destinadas ao uso e consumo dela, em janeiro de 2020;

III. recebeu, em julho de 2021, mercadorias destinadas à industrialização em Macapá, mas que acabaram sendo destinadas a uso e consumo do estabelecimento, em janeiro de 2022.

De acordo com o estipulado no Convênio ICMS nº 134, de 5 de julho de 2019, o ICMS devido deverá ser recolhido a favor da unidade federada de

I. recebeu, em maio de 2020, mercadorias que foram revendidas, em fevereiro de 2022, para empresa localizada em Belém/PA;

II. recebeu, em setembro de 2019, mercadorias destinadas à comercialização pela empresa Santa Ana Ltda., mas que acabaram sendo destinadas ao uso e consumo dela, em janeiro de 2020;

III. recebeu, em julho de 2021, mercadorias destinadas à industrialização em Macapá, mas que acabaram sendo destinadas a uso e consumo do estabelecimento, em janeiro de 2022.

De acordo com o estipulado no Convênio ICMS nº 134, de 5 de julho de 2019, o ICMS devido deverá ser recolhido a favor da unidade federada de

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Específicos |

Q1996494

Legislação Estadual

O Decreto federal nº 517, de 8 de maio de 1992, criou, nos Municípios de Macapá e Santana, no Estado do Amapá, a Área de

Livre Comércio de Macapá e Santana (ALCMS), para o livre comércio de importação e exportação, sob regime fiscal especial.

NÃO se aplica a suspensão prevista no artigo 5º desse Decreto em relação a

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Específicos |

Q1996493

Legislação Estadual

Pedro, viúvo, faleceu, deixando uma herança no valor de R$ 900.000,00, composta por depósitos em conta corrente e aplicações financeiras, os quais se encontram em agência bancária localizada em Santana/AP. No processo judicial de arrolamento,

que tramita na Comarca de Macapá/AP, apurou-se que não foram deixadas dívidas nem despesas de funeral a serem pagas. Os

únicos herdeiros de Pedro eram seus três filhos: Quintino, Roberta e Simão, todos domiciliados em Macapá, a quem foram

atribuídos quinhões de igual valor. Roberta e Simão aceitaram seus respectivos quinhões, mas Quintino renunciou integralmente

ao seu, em favor de sua irmã, Roberta, que aceitou o valor objeto da renúncia.

De acordo com o Decreto estadual nº 3.601, de 29 de dezembro de 2000, e tendo em conta tanto a herança transmitida, como a renúncia efetivada,

De acordo com o Decreto estadual nº 3.601, de 29 de dezembro de 2000, e tendo em conta tanto a herança transmitida, como a renúncia efetivada,

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Específicos |

Q1996492

Legislação Estadual

De acordo com o Regulamento do ICMS (RICMS), aprovado pelo Decreto estadual no

2.269, de 24 de julho de 1998, o Manifesto Eletrônico de Documentos Fiscais (MDF-e), Modelo 58, é documento fiscal eletrônico que deve ser utilizado em situações

específicas. De acordo com o citado RICMS,

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Específicos |

Q1996491

Legislação Estadual

José, residente e domiciliado em Santana/AP, adquiriu de seu primo Marcos, residente e domiciliado em Belém/PA, o automóvel

de passeio que esse primo utilizou por pouco mais de dois anos. A referida aquisição foi feita em março de 2022, mas a

transferência do veículo para o Estado do Amapá só foi feita em junho desse mesmo ano. A documentação relativa ao veículo

comprova que o imposto referente ao exercício de 2022 já havia sido integralmente pago ao Estado do Pará.

De acordo com o Decreto estadual nº 3.340, de 14 de dezembro de 1995, relativamente ao exercício de 2022, José, na qualidade de novo proprietário do veículo,

De acordo com o Decreto estadual nº 3.340, de 14 de dezembro de 1995, relativamente ao exercício de 2022, José, na qualidade de novo proprietário do veículo,

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Específicos |

Q1996490

Legislação Estadual

Rogério, Auditor da Receita Estadual, no mês de março de 2022, foi designado pela autoridade competente para proceder à

fiscalização do ICMS na empresa “DFG & GHJ Ltda.”, localizada no Município de Oiapoque/AP. Durante esse mês, Rogério, no

I. dia 08, tomou ciência formalmente de sua designação;

II. dia 14, concluiu o preparo da documentação necessária para proceder à referida fiscalização;

III. dia 18, efetuou a lavratura do Termo de Início de Fiscalização;

IV. dia 22, identificou a existência de infrações relacionadas com as mercadorias estocadas no estabelecimento; e

V. dia 29, constatou a existência de infrações relacionadas com documentos fiscais relativos a saídas de mercadorias do estabelecimento.

De acordo com o disposto na Lei estadual nº 400, de 22 de dezembro de 1997, considera-se iniciado o procedimento fiscal para apuração das infrações à Legislação Tributária, em

I. dia 08, tomou ciência formalmente de sua designação;

II. dia 14, concluiu o preparo da documentação necessária para proceder à referida fiscalização;

III. dia 18, efetuou a lavratura do Termo de Início de Fiscalização;

IV. dia 22, identificou a existência de infrações relacionadas com as mercadorias estocadas no estabelecimento; e

V. dia 29, constatou a existência de infrações relacionadas com documentos fiscais relativos a saídas de mercadorias do estabelecimento.

De acordo com o disposto na Lei estadual nº 400, de 22 de dezembro de 1997, considera-se iniciado o procedimento fiscal para apuração das infrações à Legislação Tributária, em

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Gerais |

Q1995993

Contabilidade Geral

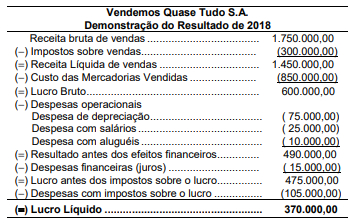

A Demonstração do Resultado do ano de 2018 da empresa comercial Vendemos Quase Tudo S.A. apresentava a seguinte

composição, com os valores expressos em reais:

O valor dos tributos recuperáveis que estavam incluídos no preço da compra dos produtos que foram comercializados no ano de 2018 era R$ 87.500,00.

O Valor Adicionado a Distribuir gerado pela empresa Vendemos Quase Tudo S.A. no ano de 2018 foi, em reais,

O valor dos tributos recuperáveis que estavam incluídos no preço da compra dos produtos que foram comercializados no ano de 2018 era R$ 87.500,00.

O Valor Adicionado a Distribuir gerado pela empresa Vendemos Quase Tudo S.A. no ano de 2018 foi, em reais,

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Gerais |

Q1995991

Contabilidade Geral

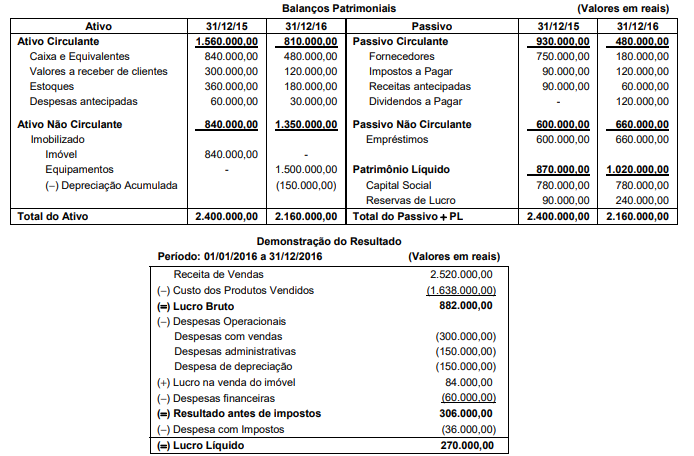

Os Balanços Patrimoniais de 31/12/2015 e 31/12/2016, e a Demonstração do Resultado de 2016 da empresa Compra e

Vende S.A. são apresentados a seguir.

As seguintes informações adicionais são conhecidas:

− O imóvel não sofreu depreciação e o valor da sua venda foi recebido no próprio ano

− As despesas financeiras não foram pagas no ano

− As receitas antecipadas correspondem a adiantamentos recebidos de clientes para a entrega futura de produtos

− As despesas antecipadas correspondem ao pagamento de seguros dos bens do ativo imobilizado

− Os equipamentos foram adquiridos à vista

O Caixa líquido gerado pelas atividades operacionais no ano de 2016 foi, em reais,

As seguintes informações adicionais são conhecidas:

− O imóvel não sofreu depreciação e o valor da sua venda foi recebido no próprio ano

− As despesas financeiras não foram pagas no ano

− As receitas antecipadas correspondem a adiantamentos recebidos de clientes para a entrega futura de produtos

− As despesas antecipadas correspondem ao pagamento de seguros dos bens do ativo imobilizado

− Os equipamentos foram adquiridos à vista

O Caixa líquido gerado pelas atividades operacionais no ano de 2016 foi, em reais,

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Gerais |

Q1995988

Contabilidade Geral

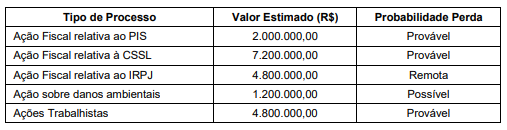

Uma empresa está respondendo a diversas ações e a assessoria jurídica da empresa apresentou as informações sobre a

possibilidade de perda dos diversos processos e os prováveis valores com que a empresa terá que arcar. A tabela a seguir

apresenta as informações, em 31/12/2019, referentes às várias ações e ainda não ocorreu qualquer audiência ou julgamento

para os processos:

Com base nas informações da tabela e sabendo que todos os valores estimados são confiáveis, o valor total que deveria ser evidenciado no passivo, no Balanço Patrimonial da empresa, em 31/12/2019, é, em reais,

Com base nas informações da tabela e sabendo que todos os valores estimados são confiáveis, o valor total que deveria ser evidenciado no passivo, no Balanço Patrimonial da empresa, em 31/12/2019, é, em reais,

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Gerais |

Q1995984

Direito Penal

Texto associado

Atenção: A questão refere-se a Direito Penal.

De acordo com o que estabelece a Lei nº 8.137, de 27 de dezembro de 1990, e o entendimento dos Tribunais Superiores,

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Gerais |

Q1995983

Direito Penal

Texto associado

Atenção: A questão refere-se a Direito Penal.

Os crimes em que o tipo penal descreve a conduta e o resultado naturalístico (necessária modificação do mundo exterior), sendo

indispensável a sua ocorrência para haver consumação, são denominados

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Gerais |

Q1995982

Direito Penal

Texto associado

Atenção: A questão refere-se a Direito Penal.

Em janeiro do corrente ano, no Hospital público estadual, na qualidade de médico do Sistema Único de Saúde, Eduardo exigiu,

para si, de Fernando, a quantia de R$ 2.000,00 (dois mil reais), para realizar na paciente, mãe de Fernando, um exame de

ressonância magnética, quando esta encontrava-se internada naquele hospital às expensas do Sistema Único de Saúde,

responsável por arcar com os custos do procedimento médico. Diante da situação hipotética acima descrita, a conduta praticada

pelo médico constituiu o crime de

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Gerais |

Q1995981

Direito Penal

Texto associado

Atenção: A questão refere-se a Direito Penal.

De acordo com o que estabelece o Código Penal e o entendimento dos Tribunais Superiores acerca da extinção da punibilidade:

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Gerais |

Q1995980

Direito Civil

Texto associado

Atenção: A questão refere-se a Direito Civil.

Interrompida pelo protesto, a prescrição

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Gerais |

Q1995978

Direito Civil

Texto associado

Atenção: A questão refere-se a Direito Civil.

Na esfera administrativa, a revisão da validade de ato cuja produção já se houver completado levará em conta as orientações

gerais

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Gerais |

Q1995977

Direito Civil

Texto associado

Atenção: A questão refere-se a Direito Civil.

A lei

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Gerais |

Q1995976

Direito Empresarial (Comercial)

Acerca da escrituração, considere:

I. A escrituração será feita em idioma e moeda corrente nacionais e em forma contábil, por ordem cronológica de dia, mês e ano, sem intervalos em branco, nem entrelinhas, borrões, rasuras, emendas ou transportes para as margens, sendo vedado o uso de códigos ou de abreviaturas.

II. Salvo disposição especial de lei, os livros obrigatórios e, se for o caso, as fichas, antes de postos em uso, devem ser autenticados pelo próprio empresário ou administrador da sociedade empresária, sendo facultativa a autenticação no Registro Público de Empresas Mercantis, exceto apenas para as companhias abertas, em relação às quais esta providência é obrigatória.

III. O empresário e a sociedade empresária são obrigados a seguir um sistema de contabilidade, mecanizado ou não, com base na escrituração uniforme de seus livros, em correspondência com a documentação respectiva, e a levantar anualmente o balanço patrimonial e o de resultado econômico; no entanto, é dispensado dessas exigências aquele que a lei qualifica como pequeno empresário.

IV. Além dos demais livros exigidos por lei, é indispensável o Diário, que pode ser substituído por fichas no caso de escrituração mecanizada ou eletrônica; no entanto, a adoção de fichas não dispensa o uso de livro apropriado para o lançamento do balanço patrimonial e do de resultado econômico.

De acordo com o Código Civil, está correto o que se afirma APENAS em

I. A escrituração será feita em idioma e moeda corrente nacionais e em forma contábil, por ordem cronológica de dia, mês e ano, sem intervalos em branco, nem entrelinhas, borrões, rasuras, emendas ou transportes para as margens, sendo vedado o uso de códigos ou de abreviaturas.

II. Salvo disposição especial de lei, os livros obrigatórios e, se for o caso, as fichas, antes de postos em uso, devem ser autenticados pelo próprio empresário ou administrador da sociedade empresária, sendo facultativa a autenticação no Registro Público de Empresas Mercantis, exceto apenas para as companhias abertas, em relação às quais esta providência é obrigatória.

III. O empresário e a sociedade empresária são obrigados a seguir um sistema de contabilidade, mecanizado ou não, com base na escrituração uniforme de seus livros, em correspondência com a documentação respectiva, e a levantar anualmente o balanço patrimonial e o de resultado econômico; no entanto, é dispensado dessas exigências aquele que a lei qualifica como pequeno empresário.

IV. Além dos demais livros exigidos por lei, é indispensável o Diário, que pode ser substituído por fichas no caso de escrituração mecanizada ou eletrônica; no entanto, a adoção de fichas não dispensa o uso de livro apropriado para o lançamento do balanço patrimonial e do de resultado econômico.

De acordo com o Código Civil, está correto o que se afirma APENAS em