Questões de Concurso

Foram encontradas 77.385 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

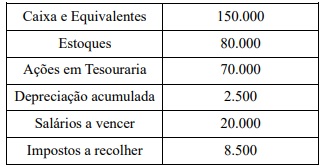

A tabela a seguir mostra algumas das contas patrimoniais de uma empresa em 31/12/2024 (valores em R$):

Os valores totais nas contas de ativo e de passivo constantes dessa tabela são, respectivamente:

I – Patrimônio Líquido é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que resultem futuros benefícios econômicos para a entidade;

II – Ativo é uma obrigação presente da entidade, derivada de eventos já ocorridos, cuja liquidação se espera que resulte em saída de recursos capazes de gerar benefícios econômicos;

III – Passivo é o valor residual dos ativos da entidade depois de deduzidos o Passivo.

A opção que melhor interpreta os itens é:

( ) Quanto ao momento, o controle pode ser classificado como a priori ou prévio, pari passu ou concomitante e subsequente ou a posteriori.

( ) Quanto ao aspecto avaliado, o controle pode ser de mérito ou de legalidade.

( ) Quanto aos níveis administrativos, o controle pode ser operacional, tático ou estratégico.

No que concerne à tipologia do controle, assinale a alternativa correta:

Acerca do orçamento público no Brasil, julgue o item a seguir.

Os créditos adicionais extraordinários não exigem a identificação da origem dos recursos utilizados.

Acerca do orçamento público no Brasil, julgue o item a seguir.

Créditos adicionais suplementares incorporam-se ao orçamento, modificando o montante da dotação orçamentária já autorizada, enquanto créditos adicionais especiais e extraordinários, por sua natureza, estão impossibilitados de inclusão no orçamento.

Julgue o próximo item acerca do Plano de Contas Aplicado ao Setor Público (PCASP) e das demonstrações contábeis das entidades do setor público.

Por exigência legal, o balanço patrimonial deve contemplar a segregação das contas de ativo em dois grupos, financeiro e permanente, em função da dependência ou não de autorização legislativa ou orçamentária para a realização dos itens que o compõem.

Julgue o próximo item acerca do Plano de Contas Aplicado ao Setor Público (PCASP) e das demonstrações contábeis das entidades do setor público.

No balanço orçamentário, o saldo da dotação que é apresentado no quadro geral corresponde ao resultado da diferença entre a dotação inicial e as despesas já liquidadas.

Julgue o próximo item acerca do Plano de Contas Aplicado ao Setor Público (PCASP) e das demonstrações contábeis das entidades do setor público.

Uma informação disponível no PCASP diz respeito à natureza dos saldos de contas patrimoniais e de resultado, que, à exceção das contas retificadoras e das contas mistas ou híbridas, será devedora (quando se tratar de conta de ativo ou de despesa) ou credora (quando se tratar de conta de passivo, de patrimônio líquido ou de receita).

Julgue o próximo item acerca do Plano de Contas Aplicado ao Setor Público (PCASP) e das demonstrações contábeis das entidades do setor público.

A demonstração das variações patrimoniais (DVP), elaborada por entidades do setor público, e a demonstração do resultado do exercício (DRE), elaborada por entidades do setor privado, apresentam funções semelhantes, embora a DVP não considere a apuração de resultado em termos de lucro ou prejuízo líquido como indicador relevante para avaliar o desempenho das entidades do setor público.

Julgue o próximo item acerca do Plano de Contas Aplicado ao Setor Público (PCASP) e das demonstrações contábeis das entidades do setor público.

Apenas as movimentações financeiras de entradas e saídas que impactem a conta caixa devem ser objeto de evidenciação no balanço financeiro.

Em relação ao sistema de custos do setor público, julgue o item subsequente.

A tempestividade é característica qualitativa exigida de informações geradas pelo sistema de custos do setor público, permitindo que estas estejam disponíveis aos usuários antes de perderem sua utilidade no que se refere ao cumprimento do objetivo relacionado à elaboração e à divulgação de informações de custos.

Em relação ao sistema de custos do setor público, julgue o item subsequente.

O consumo de recursos de forma anormal e imprevisível, que não venha a contribuir para a geração de bens e serviços, é considerado custo não controlável para as entidades do setor público.

Em relação ao sistema de custos do setor público, julgue o item subsequente.

Custos indiretos são aqueles que dependem de direcionadores de custos ou, em última instância, de bases de rateio razoáveis e consistentes para a sua alocação a objetos de custo de entidades do setor público.

A respeito do tratamento contábil aplicável a impostos e contribuições no setor público, julgue o item a seguir.

Imposto é uma transação sem contraprestação que proporciona variação patrimonial aumentativa para entes da Federação, cujo reconhecimento contábil ocorrerá apenas quando a receita tiver alcançado o estágio da arrecadação.

A respeito do tratamento contábil aplicável a impostos e contribuições no setor público, julgue o item a seguir.

O recebimento antecipado de tributos por entes da Federação deve ser reconhecido contabilmente a débito de caixa e a crédito de uma conta de passivo.