Foram encontradas 2.069 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I. Todos os ativos contingentes devem ser reconhecidos e contabilizados.

II. Todos os passivos contingentes devem ser reconhecidos e contabilizados.

III. As provisões devem ser reconhecidas e contabilizadas se as perdas forem consideradas prováveis.

IV. Os ativos contingentes não devem ser reconhecidos.

Está correto o que se afirma APENAS em

Nesse caso, o órgão público deverá

I. As subvenções governamentais recebidas gratuitamente devem ser reconhecidas diretamente no patrimônio líquido da entidade.

II. As subvenções devem ser reconhecidas na demonstração do resultado nos períodos em que a entidade reconhece os custos relacionados à subvenção recebida.

III. A contrapartida da subvenção governamental registrada no ativo deve ser feita em conta específica do passivo, enquanto não atendidos os requisitos para reconhecimento da receita com subvenção na demonstração do resultado.

IV. Caso o valor da subvenção deva ser obrigatoriamente retido na entidade, tal valor, após transitar pela demonstração do resultado, deve ser contabilizado em conta apropriada do patrimônio líquido (reserva de incentivos fiscais) para comprovação dessa condição.

Está correto o que se afirma APENAS em

As receitas públicas comportam diferentes classificações, conforme sua natureza e origem, e a aplicação das mesmas em despesas públicas guarda relação com o tipo em questão. Nesse sentido, tem-se que as receitas

Sobre os conceitos de divida previstos na Lei nº 4.320/1964:

A transação que afeta negativamente a condição patrimonial de um órgão público é

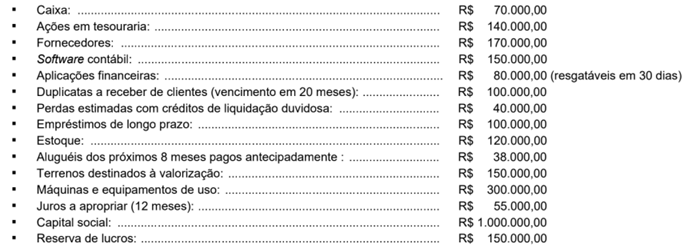

Para responder a questão, baseie-se na Lei nº 4.320/1964 e nas transações que ocorreram no exercício de 2024 a seguir:

O Balanço Financeiro referente a esse exercício evidenciou

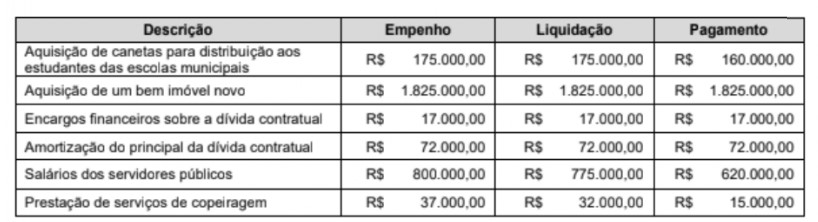

Para responder a questão, baseie-se na Lei nº 4.320/1964 e nas transações que ocorreram no exercício de 2024 a seguir:

Ao final do exercício de 2024, houve inscrição de restos a pagar no montante de

Conforme a Lei nº 4.320/1964, entende-se por superávit financeiro a diferença positiva entre o ativo financeiro e o passivo financeiro apurado no

Considere que um órgão público recebeu R$ 10.000,00 a titulo de caução para fins de garantia de execução contratual de um contrato administrativo. O registro contábil desse recurso impactara as classes

- Preço de compra: R$ 16.000,00.

- Tributos não recuperáveis, não inclusos no preço de compra: R$ 1.200,00.

- Transporte: R$ 300,00.

- Seguro: R$ 410,00.

- Descontos comerciais: R$ 2.000,00.

De acordo com a NBC TSP 04, o custo total do estoque no reconhecimento inicial dos alimentos foi, em reais, de