Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 36.205 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Caraguatatuba - SP

Prova:

VUNESP - 2026 - Câmara de Caraguatatuba - SP - Controlador Interno |

Q3922043

Contabilidade Geral

Texto associado

Os dados que se seguem serão utilizados para responder a

questão.

Uma empresa assinou contrato com cliente no valor global de

R$ 600.000,00 em 02.01.2026. Nesse contrato, estava previsto

que o pagamento do cliente seria realizado em 3 parcelas

iguais e trimestrais (30.03, 30.06 e 30.09) de R$ 200.000,00.

No contato, estava prevista a entrega de 3 produtos, A, B e C,

nos dias 01.03.2026, 01.08.2026 e 01.10.2026.

Sabe-se que o produto A tem preço contratual de R$ 350.000,00

e que os produtos B e C possuem preço de R$ 150.000,00 e

R$ 100.000,00, respectivamente.

É correto afirmar que o saldo da conta contábil da conta

de passivo “antecipação de clientes”, em 30.06.2026,

totalizará, em R$:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Caraguatatuba - SP

Prova:

VUNESP - 2026 - Câmara de Caraguatatuba - SP - Controlador Interno |

Q3922042

Contabilidade Geral

Texto associado

Os dados que se seguem serão utilizados para responder a

questão.

Uma empresa assinou contrato com cliente no valor global de

R$ 600.000,00 em 02.01.2026. Nesse contrato, estava previsto

que o pagamento do cliente seria realizado em 3 parcelas

iguais e trimestrais (30.03, 30.06 e 30.09) de R$ 200.000,00.

No contato, estava prevista a entrega de 3 produtos, A, B e C,

nos dias 01.03.2026, 01.08.2026 e 01.10.2026.

Sabe-se que o produto A tem preço contratual de R$ 350.000,00

e que os produtos B e C possuem preço de R$ 150.000,00 e

R$ 100.000,00, respectivamente.

Considerando as informações específicas desse contrato,

é correto afirmar que a receita de vendas, relativa ao primeiro trimestre de 2026, totalizou, em R$:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Caraguatatuba - SP

Prova:

VUNESP - 2026 - Câmara de Caraguatatuba - SP - Controlador Interno |

Q3922041

Contabilidade Geral

Texto associado

Os dados que se seguem serão utilizados para responder a

questão.

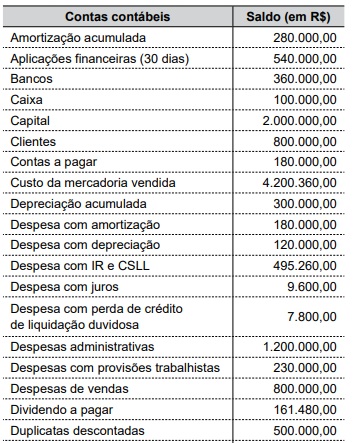

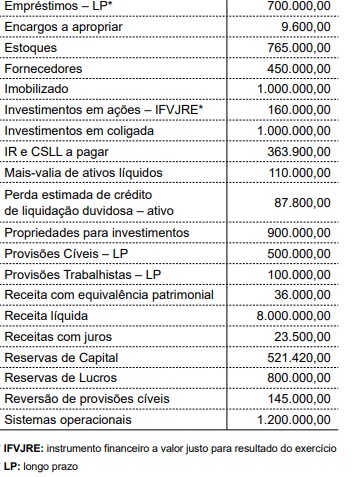

A Cia. ABC apresentou as seguintes contas contábeis, e

seus respectivos saldos, retiradas de seu Balanço Patrimonial e de sua Demonstração de Resultado do Exercício

em 31.12.2025:

É correto afirmar que, em 01.01.2025, o saldo inicial de

provisões cíveis era, em R$:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Caraguatatuba - SP

Prova:

VUNESP - 2026 - Câmara de Caraguatatuba - SP - Controlador Interno |

Q3922040

Contabilidade Geral

Texto associado

Os dados que se seguem serão utilizados para responder a

questão.

A Cia. ABC apresentou as seguintes contas contábeis, e

seus respectivos saldos, retiradas de seu Balanço Patrimonial e de sua Demonstração de Resultado do Exercício

em 31.12.2025:

O saldo final do ativo circulante em 31.12.2025 foi, em

R$:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Caraguatatuba - SP

Prova:

VUNESP - 2026 - Câmara de Caraguatatuba - SP - Controlador Interno |

Q3922039

Contabilidade Geral

Texto associado

Os dados que se seguem serão utilizados para responder a

questão.

A Cia. ABC apresentou as seguintes contas contábeis, e

seus respectivos saldos, retiradas de seu Balanço Patrimonial e de sua Demonstração de Resultado do Exercício

em 31.12.2025:

Em 2025, o resultado líquido do exercício totalizou, em

R$:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Caraguatatuba - SP

Prova:

VUNESP - 2026 - Câmara de Caraguatatuba - SP - Agente Financeiro |

Q3922003

Contabilidade Geral

A empresa XYZ iniciou suas atividades em dezembro de 20x1. Durante esse mês, realizou as seguintes

operações:

1 → Subscrição e integralização de capital social, em dinheiro, no valor de R$ 12.000,00.

2 → Aquisição à vista de móveis e utensílios por R$ 2.400,00.

3 → Compra de mercadoria para revenda, sendo R$ 5.000,00 à vista e R$ 2.000,00 a prazo.

4 → Venda a prazo de mercadoria no valor de R$ 800,00, cujo custo das mercadorias vendidas foi de R$ 480,00.

5 → Aquisição de um veículo por R$ 6.000,00, com pagamento imediato de 60% e o restante a prazo.

Considerando exclusivamente essas operações, é correto afirmar que, ao final do mês de dezembro, o Patrimônio Líquido, o Ativo Circulante e o Passivo Total da empresa correspondem, respectivamente, a:

1 → Subscrição e integralização de capital social, em dinheiro, no valor de R$ 12.000,00.

2 → Aquisição à vista de móveis e utensílios por R$ 2.400,00.

3 → Compra de mercadoria para revenda, sendo R$ 5.000,00 à vista e R$ 2.000,00 a prazo.

4 → Venda a prazo de mercadoria no valor de R$ 800,00, cujo custo das mercadorias vendidas foi de R$ 480,00.

5 → Aquisição de um veículo por R$ 6.000,00, com pagamento imediato de 60% e o restante a prazo.

Considerando exclusivamente essas operações, é correto afirmar que, ao final do mês de dezembro, o Patrimônio Líquido, o Ativo Circulante e o Passivo Total da empresa correspondem, respectivamente, a:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Caraguatatuba - SP

Prova:

VUNESP - 2026 - Câmara de Caraguatatuba - SP - Agente Financeiro |

Q3922002

Contabilidade Geral

Admita que uma empresa realizou as seguintes operações

durante o exercício social:

• Compra à vista de 20 unidades de mercadorias para revenda, ao custo de R$ 2,00 cada.

• Venda a prazo de 10 unidades de mercadorias por R$ 4,00 cada.

• Venda à vista de 5 unidades de mercadorias por R$ 3,00 cada.

• Despesas incorridas no valor de R$ 10,00 que serão pagas apenas no exercício seguinte.

Considerando exclusivamente a sistemática do regime de competência, é correto afirmar que o resultado do exercício corresponde a

• Compra à vista de 20 unidades de mercadorias para revenda, ao custo de R$ 2,00 cada.

• Venda a prazo de 10 unidades de mercadorias por R$ 4,00 cada.

• Venda à vista de 5 unidades de mercadorias por R$ 3,00 cada.

• Despesas incorridas no valor de R$ 10,00 que serão pagas apenas no exercício seguinte.

Considerando exclusivamente a sistemática do regime de competência, é correto afirmar que o resultado do exercício corresponde a

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Caraguatatuba - SP

Prova:

VUNESP - 2026 - Câmara de Caraguatatuba - SP - Agente Financeiro |

Q3922001

Contabilidade Geral

Os potenciais usuários das informações contábeis nem

sempre localizam, nos relatórios financeiros, informações

específicas e individualizadas para atender plenamente

às suas necessidades de decisão, ainda que considerados os principais usuários dessas informações.

Nessa situação e, conforme a NBC TG Estrutura Conceitual – CPC 00R2, esses usuários devem

Nessa situação e, conforme a NBC TG Estrutura Conceitual – CPC 00R2, esses usuários devem

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917770

Contabilidade Geral

A Escrituração Fiscal Digital do ICMS e do IPI (EFD-ICMS/IPI) integra o projeto SPED e tem por finalidade substituir a escrituração fiscal em papel, por meio da apresentação eletrônica de documentos fiscais, cadastros, apurações e controles de estoque.

No leiaute da EFD, os registros são organizados em blocos, mantendo relação direta com os dados constantes da Nota Fiscal

Eletrônica (NF-e), especialmente no que se refere à identificação do contribuinte, dos itens comercializados, da apuração do

imposto e do controle de estoque e inventário.

No que se refere à utilização e ao relacionamento entre os registros 0000, 0150, 0200, C100, C170 e os registros dos Blocos E e H da EFD-ICMS/IPI, considere:

I. O registro 0000 identifica o estabelecimento, o período da escrituração e constitui o registro de abertura do arquivo, sendo facultativo quando o contribuinte não realiza operações no período, sendo dispensado nos meses sem movimento.

II. Os registros 0150 e 0200 têm natureza cadastral e são utilizados para identificar, respectivamente, os participantes da operação e os itens constantes da NF-e, permitindo o correto vínculo com os registros analíticos do Bloco C.

III. O registro C100 representa a escrituração do documento fiscal eletrônico (NF-e), enquanto o C170 detalha os itens da nota, devendo existir correspondência entre os códigos informados no C170 e o cadastro de itens do registro 0200.

IV. A existência de NF-e autorizada na SEFAZ dispensa a sua escrituração detalhada na EFD-ICMS/IPI.

V. Os registros dos Blocos E e H têm natureza meramente informativa e não se relacionam com os documentos fiscais escriturados no Bloco C, sendo preenchidos de forma independente da NF-e com base exclusivamente nos valores informados na contabilidade.

Está correto o que se afirma APENAS em

No que se refere à utilização e ao relacionamento entre os registros 0000, 0150, 0200, C100, C170 e os registros dos Blocos E e H da EFD-ICMS/IPI, considere:

I. O registro 0000 identifica o estabelecimento, o período da escrituração e constitui o registro de abertura do arquivo, sendo facultativo quando o contribuinte não realiza operações no período, sendo dispensado nos meses sem movimento.

II. Os registros 0150 e 0200 têm natureza cadastral e são utilizados para identificar, respectivamente, os participantes da operação e os itens constantes da NF-e, permitindo o correto vínculo com os registros analíticos do Bloco C.

III. O registro C100 representa a escrituração do documento fiscal eletrônico (NF-e), enquanto o C170 detalha os itens da nota, devendo existir correspondência entre os códigos informados no C170 e o cadastro de itens do registro 0200.

IV. A existência de NF-e autorizada na SEFAZ dispensa a sua escrituração detalhada na EFD-ICMS/IPI.

V. Os registros dos Blocos E e H têm natureza meramente informativa e não se relacionam com os documentos fiscais escriturados no Bloco C, sendo preenchidos de forma independente da NF-e com base exclusivamente nos valores informados na contabilidade.

Está correto o que se afirma APENAS em

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917767

Contabilidade Geral

A Companhia Alfa S.A atua em região beneficiada por programa governamental de incentivo ao desenvolvimento econômico. No

exercício social de 20X4, a entidade usufruiu de redução de ICMS decorrente de incentivo fiscal concedido pelo governo

estadual e autorizado pelo CONFAZ, atendendo a todos os requisitos legais e operacionais exigidos pelo programa, caracterizando-se como subvenção governamental para investimentos.

O valor do incentivo foi inicialmente reconhecido no resultado do exercício, aumentando o lucro líquido do período. Na sequência, por proposta da administração, parte desse lucro foi destinada à reserva de incentivos fiscais, registrada patrimônio líquido, com o objetivo de não integrar a base de cálculo dos dividendos obrigatórios.

Durante os trabalhos de auditoria independente das demonstrações contábeis de 31/12/20X4, o auditor independente concentrou sua análise na correta constituição, contabilização e apresentação da reserva de incentivos fiscais, considerando as normas contábeis e societárias aplicáveis.

À luz do Pronunciamento Técnico CPC 07 (R1) e do art. 195-A da Lei nº 6.404/1976, que prevê que a assembleia geral poderá, por proposta dos órgãos de administração, destinar para a reserva de incentivos fiscais a parcela do lucro líquido decorrente de doações ou subvenções governamentais para investimentos, que poderá ser excluída da base de cálculo do dividendo obrigatório, o tratamento contábil e societário da reserva de incentivos fiscais deverá ser:

O valor do incentivo foi inicialmente reconhecido no resultado do exercício, aumentando o lucro líquido do período. Na sequência, por proposta da administração, parte desse lucro foi destinada à reserva de incentivos fiscais, registrada patrimônio líquido, com o objetivo de não integrar a base de cálculo dos dividendos obrigatórios.

Durante os trabalhos de auditoria independente das demonstrações contábeis de 31/12/20X4, o auditor independente concentrou sua análise na correta constituição, contabilização e apresentação da reserva de incentivos fiscais, considerando as normas contábeis e societárias aplicáveis.

À luz do Pronunciamento Técnico CPC 07 (R1) e do art. 195-A da Lei nº 6.404/1976, que prevê que a assembleia geral poderá, por proposta dos órgãos de administração, destinar para a reserva de incentivos fiscais a parcela do lucro líquido decorrente de doações ou subvenções governamentais para investimentos, que poderá ser excluída da base de cálculo do dividendo obrigatório, o tratamento contábil e societário da reserva de incentivos fiscais deverá ser:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917761

Contabilidade Geral

O Balanço Patrimonial da empresa Touro S.A. apresentava, em 31/12/2024, o valor contábil de um ativo intangível com vida útil

indefinida, com a seguinte composição, em reais:

Para a realização do teste de redução ao valor recuperável de ativos (teste de "impairment") em 31/12/2025, a empresa obteve as seguintes informações sobre esse ativo intangível:

O valor apresentado para esse ativo intangível, no Balanço Patrimonial da empresa Touro S.A., em 31/12/2025, foi, em reais,

Para a realização do teste de redução ao valor recuperável de ativos (teste de "impairment") em 31/12/2025, a empresa obteve as seguintes informações sobre esse ativo intangível:

O valor apresentado para esse ativo intangível, no Balanço Patrimonial da empresa Touro S.A., em 31/12/2025, foi, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917760

Contabilidade Geral

Em 15/12/2025, uma empresa obteve um empréstimo de US$ 200.000 (duzentos mil dólares) sem a incidência de juros. A

cotação do dólar em 15/12/2025 era R$ 5,50 e em 31/12/2025 era R$ 5,30. Se a cotação média do dólar no mês de dezembro

de 2025 foi R$ 5,40, a empresa, nas demonstrações de 2025, reconheceu um passivo de

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917759

Contabilidade Geral

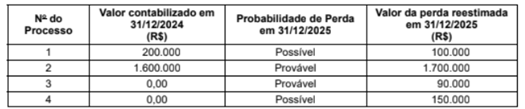

A empresa Grampos S.A. possuía alguns processos judiciais em andamento, cujas informações são apresentadas a seguir:

Em dezembro de 2025, a empresa foi condenada, em última instância, e pagou R$ 500.000 em um processo que era considerado, em 31/12/2024, como sendo de perda remota pelos seus assessores jurídicos. Com base nestas informações, o impacto reconhecido na Demonstração de Resultados de 2025 e o valor apresentado no Balanço Patrimonial de 31/12/2025 da empresa Grampos S.A. foram, respectivamente, em reais,

Em dezembro de 2025, a empresa foi condenada, em última instância, e pagou R$ 500.000 em um processo que era considerado, em 31/12/2024, como sendo de perda remota pelos seus assessores jurídicos. Com base nestas informações, o impacto reconhecido na Demonstração de Resultados de 2025 e o valor apresentado no Balanço Patrimonial de 31/12/2025 da empresa Grampos S.A. foram, respectivamente, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917758

Contabilidade Geral

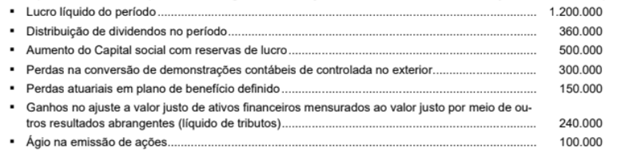

A empresa Cacau & Cia. apresentou as seguintes informações, referentes ao ano de 2025, cujos valores estão expressos em reais:

O resultado abrangente total apresentado na Demonstração do Resultado Abrangente no exercício de 2025 foi, em reais,

O resultado abrangente total apresentado na Demonstração do Resultado Abrangente no exercício de 2025 foi, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917757

Contabilidade Geral

A Cia. Enrolada adquiriu, em 30/11/2025, produtos para serem comercializados. Em função de sua situação financeira, a Cia.

adquiriu estes produtos por R$ 480.000 para serem pagos em 30/11/2026, mas, se a Cia. tivesse adquirido estes produtos à

vista, teria pagado R$ 400.000. Em 10/12/2025, a Cia. Enrolada vendeu 80% desses produtos por R$ 1.020.000, para serem

recebidos integralmente em 10/12/2026. Sabe-se que a empresa concede, normalmente, um prazo de 90 dias para seus clientes

e que se o cliente tivesse adquirido as mercadorias à vista teria pagado R$ 850.000. Com base nessas informações, a Cia.

Enrolada reconheceu

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917756

Contabilidade Geral

Em 30/10/2025, uma empresa importadora adquiriu um lote de mercadorias, de um fornecedor no exterior, e incorreu nos seguintes gastos:

• R$ 2.300.000, pagos ao fornecedor da mercadoria.

• R$ 300.000, pagos à transportadora para trazer a mercadoria para o Brasil.

• R$ 80.000 de imposto de importação.

• R$ 120.000 de taxas, tarifas e impostos para desembaraço das mercadorias.

• R$ 60.000, pagos à seguradora para garantir o recebimento das mercadorias.

• R$ 40.000 para o transporte da mercadoria do porto até a empresa.

Nos valores pagos pela empresa estão incluídos:

• Tributos recuperáveis no valor de R$ 160.000.

• Tributos não recuperáveis no valor de R$ 50.000.

Sabendo que a empresa vendeu, em novembro e dezembro de 2025, 80% das mercadorias adquiridas, o Custo das Mercadorias Vendidas evidenciado na Demonstração do Resultado do ano de 2025 da empresa, em relação à compra e venda das mercadorias citadas. foi. em reais.

• R$ 2.300.000, pagos ao fornecedor da mercadoria.

• R$ 300.000, pagos à transportadora para trazer a mercadoria para o Brasil.

• R$ 80.000 de imposto de importação.

• R$ 120.000 de taxas, tarifas e impostos para desembaraço das mercadorias.

• R$ 60.000, pagos à seguradora para garantir o recebimento das mercadorias.

• R$ 40.000 para o transporte da mercadoria do porto até a empresa.

Nos valores pagos pela empresa estão incluídos:

• Tributos recuperáveis no valor de R$ 160.000.

• Tributos não recuperáveis no valor de R$ 50.000.

Sabendo que a empresa vendeu, em novembro e dezembro de 2025, 80% das mercadorias adquiridas, o Custo das Mercadorias Vendidas evidenciado na Demonstração do Resultado do ano de 2025 da empresa, em relação à compra e venda das mercadorias citadas. foi. em reais.

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917755

Contabilidade Geral

Em relação aos ativos intangíveis, é certo que:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917754

Contabilidade Geral

O Patrimônio Líquido de uma empresa, em 31/12/2024, era composto das contas a seguir, com os valores expressos em reais:

No ano de 2025, esta empresa apurou um lucro líquido de R$ 300.000 e o seu estatuto estabelece a seguinte destinação:

• Reserva Legal: constituída nos termos da Lei nº 6.404/1976.

• Dividendos Mínimos Obrigatórios: 30% do Lucro Líquido ajustado nos termos da Lei nº 6.404/1976.

• Retenção de Lucros: saldo remanescente.

Sabe-se que, do lucro líquido apurado, R$ 50.000 foram decorrentes de incentivos fiscais recebidos pela empresa que, para não tributar este ganho, reteve-o na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei referente aos dividendos.

Com base nessas informações,

No ano de 2025, esta empresa apurou um lucro líquido de R$ 300.000 e o seu estatuto estabelece a seguinte destinação:

• Reserva Legal: constituída nos termos da Lei nº 6.404/1976.

• Dividendos Mínimos Obrigatórios: 30% do Lucro Líquido ajustado nos termos da Lei nº 6.404/1976.

• Retenção de Lucros: saldo remanescente.

Sabe-se que, do lucro líquido apurado, R$ 50.000 foram decorrentes de incentivos fiscais recebidos pela empresa que, para não tributar este ganho, reteve-o na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei referente aos dividendos.

Com base nessas informações,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917753

Contabilidade Geral

A empresa Venda Garantida S.A. iniciou suas atividades em dezembro de 2025 e, de acordo com sua política de vendas,

concede aos compradores uma garantia contra defeitos de fabricação de seus produtos pelo prazo de até dois anos após a data

da venda. Durante o mês de dezembro de 2025, a empresa vendeu um total de R$ 3.000.000, para serem recebidos durante

2026, e estimou, com a utilização de um modelo estatístico validado e com alto grau de confiabilidade, que os gastos com peças

e serviços para fazer frente às garantias concedidas correspondem a 2% do total das vendas realizadas. A empresa estima também que 3% do total das vendas não serão recebidos.

Com base nessas informações, a empresa Venda Garantida S.A. reconheceu na Demonstração do Resultado de 2025,

Com base nessas informações, a empresa Venda Garantida S.A. reconheceu na Demonstração do Resultado de 2025,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917752

Contabilidade Geral

A empresa Tank S.A. apresentava, no Balanço Patrimonial de 31/12/2023, um ativo Imobilizado pelo valor contábil de R$ 840.000,

com a seguinte composição (valores em reais):

A vida útil do ativo foi definida originalmente em 10 anos e o valor residual esperado no final desse prazo é zero (sucata). Durante o ano de 2024, a empresa reconheceu uma despesa de depreciação no valor de R$ 120.000 e, antes de encerrar o exercício social de 2024, realizou novamente o teste de impairment do ativo com as seguintes informações (valores em reais):

Com base nessas informações, ao realizar o teste de impairment do ativo, a empresa

A vida útil do ativo foi definida originalmente em 10 anos e o valor residual esperado no final desse prazo é zero (sucata). Durante o ano de 2024, a empresa reconheceu uma despesa de depreciação no valor de R$ 120.000 e, antes de encerrar o exercício social de 2024, realizou novamente o teste de impairment do ativo com as seguintes informações (valores em reais):

Com base nessas informações, ao realizar o teste de impairment do ativo, a empresa