Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 9.996 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Analista do Tesouro Estadual - Área de Conhecimento: Tecnologia da Informação (prova 2) |

Q3506474

Banco de Dados

Uma Analista de uma Secretaria da Fazenda está esclarecendo à sua equipe a respeito do framework Hadoop, explicando que o

principal benefício da sua aplicação na análise de dados fiscais pela Secretaria é a

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Analista do Tesouro Estadual - Área de Conhecimento: Tecnologia da Informação (prova 2) |

Q3506473

Gerência de Projetos

Uma Secretaria da Fazenda está implementando um novo sistema de gestão tributária com o objetivo de modernizar a

arrecadação e melhorar a eficiência fiscal. O projeto envolve diversas partes interessadas, como contribuintes, servidores

públicos e empresas de tecnologia.

Nesse sentido e a fim de garantir o sucesso do projeto, o melhor alinhamento que se pode realizar utilizando os princípios do PMBOK 7ª edição é

Nesse sentido e a fim de garantir o sucesso do projeto, o melhor alinhamento que se pode realizar utilizando os princípios do PMBOK 7ª edição é

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Analista do Tesouro Estadual - Área de Conhecimento: Tecnologia da Informação (prova 2) |

Q3506472

Gerência de Projetos

Objetivando o planejamento e o controle de métricas de projeto em um órgão público, como uma Secretaria da Fazenda, por

exemplo, a prática mais eficaz a ser aplicada é

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Analista do Tesouro Estadual - Área de Conhecimento: Tecnologia da Informação (prova 2) |

Q3506471

Programação

Uma equipe de tecnologia de uma organização pública estadual está desenvolvendo um portal interativo com fins educativos.

Eles decidiram incluir uma funcionalidade em que os usuários possam desenhar formas geométricas simples, como círculos e

quadrados, diretamente no navegador. Para isso, foi sugerido o uso do elemento

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Analista do Tesouro Estadual - Área de Conhecimento: Tecnologia da Informação (prova 2) |

Q3506470

Programação

Considere o comando CSS3:

@media (max-width: 600px) {.container {flex-direction: column;}}

Esse comando

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Analista do Tesouro Estadual - Área de Conhecimento: Tecnologia da Informação (prova 2) |

Q3506469

Segurança da Informação

Dados sensíveis de clientes estão sendo trafegados entre um data center e uma unidade de negócio por meio da internet.

Considerando as boas práticas de segurança da informação, a forma mais adequada de garantir a proteção desses dados

durante a transmissão e o armazenamento é por

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Analista do Tesouro Estadual - Área de Conhecimento: Tecnologia da Informação (prova 2) |

Q3506468

Segurança da Informação

Um órgão de fiscalização estadual está implementando um programa de gestão de riscos em segurança da informação

utilizando a análise SWOT com foco em riscos. Durante a primeira reunião, o comitê executivo identificou que o órgão possui

uma equipe de TI altamente qualificada, mas que a política de backup ainda é manual e mal documentada. Além disso, observa-se o aumento do número de ataques de phishing direcionados a órgãos públicos. Na análise SWOT com foco em riscos,

considerando os elementos apresentados, a equipe de TI é classificada como uma

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Analista do Tesouro Estadual - Área de Conhecimento: Tecnologia da Informação (prova 2) |

Q3506467

Segurança da Informação

Uma organização desenvolveu um novo sistema para armazenar e transferir dados sensíveis entre unidades operacionais em

diferentes localidades. Como parte da estratégia de segurança da informação, um integrante da equipe optou por implementar

criptografia tradicional de dados em trânsito e em repouso, sem mecanismos adicionais de autenticação ou verificação, alegando

que essa medida seria suficiente para garantir a integridade dos dados durante toda a operação. Nesse caso, é tecnicamente

correto afirmar que a criptografia

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Analista do Tesouro Estadual - Área de Conhecimento: Tecnologia da Informação (prova 2) |

Q3506466

Segurança da Informação

Um funcionário baixa um anexo malicioso de um e-mail. Um software instalado em seu computador detecta a ameaça de

ransomware antes que ocorra qualquer criptografia, bloqueia o ataque automaticamente e notificaaequipe de segurança. Esse

tipo de software é um exemplo de

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Analista do Tesouro Estadual - Área de Conhecimento: Tecnologia da Informação (prova 2) |

Q3506465

Programação

Ao emitir uma NF-e com operPres = 2 (operação não presencial, como vendas pela internet), o campo de e-mail (email) do

destinatário não pode estar vazio. A aplicação deve bloquear a emissão nesse cenário. Implementa corretamente essa validação

em JavaScript a instrução:

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Analista do Tesouro Estadual - Área de Conhecimento: Tecnologia da Informação (prova 2) |

Q3506464

Banco de Dados

Uma consultoria tributária mantém um banco de dados com a tabela impostos, que registra os valores de impostos pagos por

empresas. A estrutura da tabela é apresentada a seguir:

idempresa (INT): Identificador único da empresa

nome_empresa (VARCHAR): Nome da empresa

valor imposto (DECIMAL.): Valor do imposto pago

data pagamento (DATE): Data do pagamento (formato padrão ISO (YYYY-MM-DD))

categoria (VARCHAR): Categoria do imposto (exemplo: "ICMS", "ISS", "IPI")

Ο contador precisa de um relatório que mostre o total de impostos pagos por categoria em 2024, ordenado pelo valor total de forma decrescente. Considerando que o banco de dados está aberto e em condições ideais, o comando SQL que atende a necessidade do contador é:

idempresa (INT): Identificador único da empresa

nome_empresa (VARCHAR): Nome da empresa

valor imposto (DECIMAL.): Valor do imposto pago

data pagamento (DATE): Data do pagamento (formato padrão ISO (YYYY-MM-DD))

categoria (VARCHAR): Categoria do imposto (exemplo: "ICMS", "ISS", "IPI")

Ο contador precisa de um relatório que mostre o total de impostos pagos por categoria em 2024, ordenado pelo valor total de forma decrescente. Considerando que o banco de dados está aberto e em condições ideais, o comando SQL que atende a necessidade do contador é:

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Analista do Tesouro Estadual - Área de Conhecimento: Tecnologia da Informação (prova 2) |

Q3506463

Banco de Dados

Com o avanço das aplicações em larga escala e a popularização da computação em nuvem, diferentes tipos de bancos de

dados passaram a ser utilizados para atender demandas específicas de estrutura, desempenho e escalabilidade. Nesse cenário,

é correto afirmar que

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Analista do Tesouro Estadual - Área de Conhecimento: Tecnologia da Informação (prova 2) |

Q3506462

Arquitetura de Software

Uma Secretaria da Fazenda iniciou a modernização de seu sistema legado, originalmente estruturado em uma Arquitetura

Orientada a Serviços (SOA), buscando migrar gradualmente para um modelo baseado em microsserviços. Nesse cenário, a

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Analista do Tesouro Estadual - Área de Conhecimento: Tecnologia da Informação (prova 2) |

Q3506461

Arquitetura de Software

Uma Secretaria da Fazenda pretende integrar seu sistema de gestão de autos de infração com bases de dados externas para

consulta em tempo real de informações cadastrais e fiscais de contribuintes. Para isso, será utilizado um modelo de Web

Services com foco em interoperabilidade, segurança e flexibilidade entre plataformas distintas do setor público. A tecnologia ou

protocolo mais adequado neste cenário é:

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Analista do Tesouro Estadual - Área de Conhecimento: Tecnologia da Informação (prova 2) |

Q3506460

Engenharia de Software

Durante a modelagem de um sistema de fiscalização tributária, a equipe de analistas identificou a seguinte funcionalidade:

O sistema deve permitir consultar dados de contribuintes a partir do número de inscrição estadual, retornando informações cadastrais, situação fiscal e débitos vinculados.

A equipe técnica mapeou os seguintes elementos:

A consulta acessa 3 Arquivos Lógicos Internos (ALI)

A consulta também acessa 2 Arquivos de Interface Externa (AIE)

A resposta da consulta contém 10 Dados Elementares (DETs - Data Element Types)

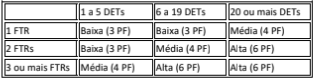

A funcionalidade foi classificada como do tipo Consulta Externa (CE) segundo o padrão IFPUG. Para calcular sua complexidade, a equipe utilizou a tabela de referência abaixo, na qual FTRs se referem a Files Type Referenced.

Tabela de Complexidade - Consulta Externa (CE)

Com base nas informações fornecidas e utilizando as regras de contagem da Análise de Pontos de Função, a quantidade correta de pontos de função (PF) atribuída a essa funcionalidade de consulta é:

O sistema deve permitir consultar dados de contribuintes a partir do número de inscrição estadual, retornando informações cadastrais, situação fiscal e débitos vinculados.

A equipe técnica mapeou os seguintes elementos:

A consulta acessa 3 Arquivos Lógicos Internos (ALI)

A consulta também acessa 2 Arquivos de Interface Externa (AIE)

A resposta da consulta contém 10 Dados Elementares (DETs - Data Element Types)

A funcionalidade foi classificada como do tipo Consulta Externa (CE) segundo o padrão IFPUG. Para calcular sua complexidade, a equipe utilizou a tabela de referência abaixo, na qual FTRs se referem a Files Type Referenced.

Tabela de Complexidade - Consulta Externa (CE)

Com base nas informações fornecidas e utilizando as regras de contagem da Análise de Pontos de Função, a quantidade correta de pontos de função (PF) atribuída a essa funcionalidade de consulta é:

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Analista do Tesouro Estadual - Área de Conhecimento: Tecnologia da Informação (prova 2) |

Q3506459

Engenharia de Software

Considere, por hipótese, que durante a elaboração do plano de testes do sistema de Acompanhamento de Autos de Infração, a

equipe de uma Secretaria da Fazenda tenha adotado as decisões abaixo.

- Planejou realizar testes funcionais automatizados para as principais regras de negócio, como geração de autos e emissão de relatórios, integrando-os a um pipeline de integração contínua.

- Decidiu omitir os testes de usabilidade, considerando que os usuários finais já estavam habituados com sistemas internos anteriores semelhantes.

- Documentou os casos de teste com base em critérios de aceitação definidos em reuniões com stakeholders de algumas áreas da Secretaria.

- Planejou testes de regressão exploratórios a cada nova entrega do sistema, utilizando um conjunto base de funcionalidades críticas.

- Realizou os testes de homologação em uma única iteração.

Ao analisar essas decisões, um Analista do Tesouro Estadual afirmou corretamente que a

- Planejou realizar testes funcionais automatizados para as principais regras de negócio, como geração de autos e emissão de relatórios, integrando-os a um pipeline de integração contínua.

- Decidiu omitir os testes de usabilidade, considerando que os usuários finais já estavam habituados com sistemas internos anteriores semelhantes.

- Documentou os casos de teste com base em critérios de aceitação definidos em reuniões com stakeholders de algumas áreas da Secretaria.

- Planejou testes de regressão exploratórios a cada nova entrega do sistema, utilizando um conjunto base de funcionalidades críticas.

- Realizou os testes de homologação em uma única iteração.

Ao analisar essas decisões, um Analista do Tesouro Estadual afirmou corretamente que a

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Analista do Tesouro Estadual - Área de Conhecimento: Tecnologia da Informação (prova 2) |

Q3506458

Engenharia de Software

Em um projeto de desenvolvimento de um sistema de gestão de créditos tributários em uma Secretaria da Fazenda, os analistas

optaram por aplicar práticas ágeis envolvendo SAFe - Scaled Agile Framework, Scrum e Kanban. No

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Analista do Tesouro Estadual - Área de Conhecimento: Tecnologia da Informação (prova 2) |

Q3506457

Modelagem de Processos de Negócio (BPM)

A equipe de melhoria contínua de uma Secretaria da Fazenda propôs a aplicação de técnicas modernas de análise de

processos, com foco em Value Stream Mapping (VSM) e Six Sigma, visando à otimização de fluxos e à elevação da qualidade do trabalho de fiscalização. A abordagem que representa corretamente uma aplicação eficaz dessas técnicas na Secretaria

é:

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Analista do Tesouro Estadual - Área de Conhecimento: Tecnologia da Informação (prova 2) |

Q3506456

Modelagem de Processos de Negócio (BPM)

Uma Analista do Tesouro Estadual foi encarregada de revisar o processo de análise de denúncias fiscais recebidas por um canal

eletrônico. A modelagem do processo no padrão BPMN 2.0 inclui os seguintes elementos:

- Um elemento de início indicando o recebimento da denúncia.

- Um gateway exclusivo que direciona a denúncia conforme a categoria (tributária ou não tributária).

- Uma atividade de tarefa de usuário para análise por um Analista do Tesouro Estadual.

- Uma atividade de subprocesso para solicitação de documentos complementares ao denunciante.

- Um elemento de fim que representa o encerramento do processo após a conclusão da análise.

Com base nesse cenário, a modelagem correta indicada pela Analista, de acordo com as boas práticas de BPMN, é:

- Um elemento de início indicando o recebimento da denúncia.

- Um gateway exclusivo que direciona a denúncia conforme a categoria (tributária ou não tributária).

- Uma atividade de tarefa de usuário para análise por um Analista do Tesouro Estadual.

- Uma atividade de subprocesso para solicitação de documentos complementares ao denunciante.

- Um elemento de fim que representa o encerramento do processo após a conclusão da análise.

Com base nesse cenário, a modelagem correta indicada pela Analista, de acordo com as boas práticas de BPMN, é:

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Analista do Tesouro Estadual - Área de Conhecimento: Tecnologia da Informação (prova 2) |

Q3506455

Direito Financeiro

A Lei Complementar nº 101/2000, que trata de normas de finanças públicas voltadas para a responsabilidade na gestão fiscal,

seguindo parâmetros previstos da Constituição Federal de 1988, estabelece regras sobre previsão e arrecadação de receitas

públicas.

No âmbito de previsão da arrecadação tributária, a referida lei determina especificamente que

No âmbito de previsão da arrecadação tributária, a referida lei determina especificamente que