Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 145.947 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

TSE

Prova:

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário - Área: Administrativa - Especialidade: Contabilidade |

Q3109689

Administração Financeira e Orçamentária

A respeito do orçamento público, julgue o item seguinte.

A lei de diretrizes orçamentárias deve abarcar as metas e prioridades da administração pública federal, estabelecer as diretrizes de política fiscal e definir a política de aplicação das agências financeiras oficiais de fomento.

A lei de diretrizes orçamentárias deve abarcar as metas e prioridades da administração pública federal, estabelecer as diretrizes de política fiscal e definir a política de aplicação das agências financeiras oficiais de fomento.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

TSE

Prova:

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário - Área: Administrativa - Especialidade: Contabilidade |

Q3109688

Administração Financeira e Orçamentária

A respeito do orçamento público, julgue o item seguinte.

O orçamento fiscal referente aos poderes da União deve ser compatibilizado com a lei de diretrizes orçamentárias e apresentar, entre as suas funções, a de reduzir as desigualdades inter-regionais, segundo o critério demográfico.

O orçamento fiscal referente aos poderes da União deve ser compatibilizado com a lei de diretrizes orçamentárias e apresentar, entre as suas funções, a de reduzir as desigualdades inter-regionais, segundo o critério demográfico.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

TSE

Prova:

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário - Área: Administrativa - Especialidade: Contabilidade |

Q3109687

Administração Financeira e Orçamentária

A respeito do orçamento público, julgue o item seguinte.

Embora o orçamento da seguridade social não esteja previsto na lei orçamentária anual, esta deve contemplar o orçamento de investimento das empresas em que a União detenha a maioria do capital social com direito a voto.

Embora o orçamento da seguridade social não esteja previsto na lei orçamentária anual, esta deve contemplar o orçamento de investimento das empresas em que a União detenha a maioria do capital social com direito a voto.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

TSE

Prova:

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário - Área: Administrativa - Especialidade: Contabilidade |

Q3109686

Administração Financeira e Orçamentária

A respeito do orçamento público, julgue o item seguinte.

De acordo com a Lei de Responsabilidade Fiscal, o montante previsto para as receitas de operações de crédito não pode ser superior ao das despesas de capital constantes do projeto de lei orçamentária.

De acordo com a Lei de Responsabilidade Fiscal, o montante previsto para as receitas de operações de crédito não pode ser superior ao das despesas de capital constantes do projeto de lei orçamentária.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

TSE

Prova:

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário - Área: Administrativa - Especialidade: Contabilidade |

Q3109685

Auditoria Governamental

Acerca da execução de auditoria governamental, julgue o item que se segue.

Nos procedimentos de revisão analítica, as ações do auditor abarcam exclusivamente o objetivo dos procedimentos, o grau de confiabilidade dos resultados alcançáveis, a natureza do órgão e o conhecimento advindo de auditorias anteriores.

Nos procedimentos de revisão analítica, as ações do auditor abarcam exclusivamente o objetivo dos procedimentos, o grau de confiabilidade dos resultados alcançáveis, a natureza do órgão e o conhecimento advindo de auditorias anteriores.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

TSE

Prova:

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário - Área: Administrativa - Especialidade: Contabilidade |

Q3109684

Auditoria Governamental

Acerca da execução de auditoria governamental, julgue o item que se segue.

A inspeção de registros em busca de evidência de autorização para determinado pagamento é exemplo de exame documental.

A inspeção de registros em busca de evidência de autorização para determinado pagamento é exemplo de exame documental.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

TSE

Prova:

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário - Área: Administrativa - Especialidade: Contabilidade |

Q3109683

Auditoria Governamental

Acerca da execução de auditoria governamental, julgue o item que se segue.

As fragilidades das evidências podem surgir de informações obtidas de amostras não representativas, baseadas em apenas uma fonte ou em testemunhas não corroboradas por documento.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

TSE

Prova:

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário - Área: Administrativa - Especialidade: Contabilidade |

Q3109682

Auditoria Governamental

Em relação ao planejamento de auditoria governamental, julgue o item seguinte.

Constituem exemplos de fontes de riscos e vulnerabilidades organizacionais os sistemas informacionais obsoletos, sem controle de acesso e desprovidos de integração com outros sistemas, e os processos organizacionais mal concebidos.

Constituem exemplos de fontes de riscos e vulnerabilidades organizacionais os sistemas informacionais obsoletos, sem controle de acesso e desprovidos de integração com outros sistemas, e os processos organizacionais mal concebidos.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

TSE

Prova:

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário - Área: Administrativa - Especialidade: Contabilidade |

Q3109681

Auditoria Governamental

Em relação ao planejamento de auditoria governamental, julgue o item seguinte.

O plano de auditoria embasado em risco possui enfoque bottom-up, e permite que os trabalhos sejam executados de forma eficiente, porque engloba setores de alto risco para a organização.

O plano de auditoria embasado em risco possui enfoque bottom-up, e permite que os trabalhos sejam executados de forma eficiente, porque engloba setores de alto risco para a organização.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

TSE

Prova:

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário - Área: Administrativa - Especialidade: Contabilidade |

Q3109680

Auditoria Governamental

Em relação ao planejamento de auditoria governamental, julgue o item seguinte.

Os testes de observância visam à obtenção de evidências quanto à suficiência, exatidão e validação dos dados produzidos pelo sistema contábil e administrativo da organização auditada.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

TSE

Prova:

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário - Área: Administrativa - Especialidade: Contabilidade |

Q3109678

Auditoria Governamental

A respeito de auditoria governamental e de instrumentos de fiscalização, julgue o item subsecutivo.

Distintamente da auditoria operacional, as conclusões da auditoria de demonstrações financeiras assume a forma de opinião concisa de formato padronizado.

Distintamente da auditoria operacional, as conclusões da auditoria de demonstrações financeiras assume a forma de opinião concisa de formato padronizado.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

TSE

Prova:

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário - Área: Administrativa - Especialidade: Contabilidade |

Q3109677

Auditoria Governamental

A respeito de auditoria governamental e de instrumentos de

fiscalização, julgue o item subsecutivo.

A auditoria interna pode ser demandada a examinar a economicidade, a eficiência e a eficácia das atividades operacionais de unidades administrativas, inclusive das atividades não financeiras.

A auditoria interna pode ser demandada a examinar a economicidade, a eficiência e a eficácia das atividades operacionais de unidades administrativas, inclusive das atividades não financeiras.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

TSE

Prova:

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário - Área: Administrativa - Especialidade: Contabilidade |

Q3109656

Contabilidade Geral

Com relação aos componentes do patrimônio líquido, julgue o item subsequente.

As compras de ações de emissão da própria companhia, ainda que realizadas em bolsa de valores por valor superior ao cotado nesse mercado, são registradas na adequada conta de ações em tesouraria, pelo valor efetivamente pago, contra a conta de disponibilidades utilizada na transação.

As compras de ações de emissão da própria companhia, ainda que realizadas em bolsa de valores por valor superior ao cotado nesse mercado, são registradas na adequada conta de ações em tesouraria, pelo valor efetivamente pago, contra a conta de disponibilidades utilizada na transação.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

TSE

Prova:

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário - Área: Administrativa - Especialidade: Contabilidade |

Q3109653

Contabilidade Geral

A respeito da composição e do tratamento contábil das exigibilidades empresariais, julgue o item a seguir.

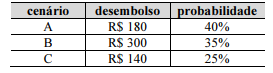

Considere que uma entidade esteja sofrendo uma ação trabalhista com alta probabilidade de perda, mas com bastante variabilidade no provável valor da condenação, e que a tabela a seguir, cujos valores estão dados em milhares de reais, expresse a incerteza desse passivo. Nessas condições, deverá ser constituída uma provisão, no valor de R$ 212 mil.

Considere que uma entidade esteja sofrendo uma ação trabalhista com alta probabilidade de perda, mas com bastante variabilidade no provável valor da condenação, e que a tabela a seguir, cujos valores estão dados em milhares de reais, expresse a incerteza desse passivo. Nessas condições, deverá ser constituída uma provisão, no valor de R$ 212 mil.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

TSE

Provas:

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário - Área: Administrativa - Especialidade: Contabilidade

|

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Enfermagem |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Engenharia Civil |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Engenharia Elétrica |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Serviço Social |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Medicina (Clínica Médica) |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Medicina (Psiquiatra) |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Medicina do Trabalho |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Odontologia |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Psicologia |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Tecnologia da Informação |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Engenharia Mecânica |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Arquitetura |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Estatística |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Arquivologia |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Biblioteconomia |

Q3109642

Direito Administrativo

Acerca da responsabilidade civil do Estado, julgue o item que se segue.

Para a caracterização da responsabilidade por omissão estatal, é necessária a violação de um dever jurídico específico de agir do Estado.

Para a caracterização da responsabilidade por omissão estatal, é necessária a violação de um dever jurídico específico de agir do Estado.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

TSE

Provas:

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário - Área: Administrativa - Especialidade: Contabilidade

|

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Enfermagem |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Engenharia Civil |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Engenharia Elétrica |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Serviço Social |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Medicina (Clínica Médica) |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Medicina (Psiquiatra) |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Medicina do Trabalho |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Odontologia |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Psicologia |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Tecnologia da Informação |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Engenharia Mecânica |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Arquitetura |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Estatística |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Arquivologia |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Biblioteconomia |

Q3109641

Direito Administrativo

Acerca da responsabilidade civil do Estado, julgue o item que se segue.

O direito de regresso do Estado contra o agente causador do dano depende da demonstração da conduta, do prejuízo causado ao terceiro e do nexo de causalidade entre o referido prejuízo e a conduta, sendo prescindível a comprovação de dolo ou culpa.

O direito de regresso do Estado contra o agente causador do dano depende da demonstração da conduta, do prejuízo causado ao terceiro e do nexo de causalidade entre o referido prejuízo e a conduta, sendo prescindível a comprovação de dolo ou culpa.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

TSE

Provas:

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário - Área: Administrativa - Especialidade: Contabilidade

|

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Enfermagem |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Engenharia Civil |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Engenharia Elétrica |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Serviço Social |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Medicina (Clínica Médica) |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Medicina (Psiquiatra) |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Medicina do Trabalho |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Odontologia |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Psicologia |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Tecnologia da Informação |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Engenharia Mecânica |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Arquitetura |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Estatística |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Arquivologia |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Biblioteconomia |

Q3109640

Direito Administrativo

Acerca da responsabilidade civil do Estado, julgue o item que se segue.

Nos casos em que o réu tenha sido condenado criminalmente por erro judiciário, o trânsito em julgado da sentença condenatória impede que o Estado seja responsabilizado civilmente pelo referido ato judicial.

Nos casos em que o réu tenha sido condenado criminalmente por erro judiciário, o trânsito em julgado da sentença condenatória impede que o Estado seja responsabilizado civilmente pelo referido ato judicial.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

TSE

Provas:

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário - Área: Administrativa - Especialidade: Contabilidade

|

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Enfermagem |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Engenharia Civil |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Engenharia Elétrica |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Serviço Social |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Medicina (Clínica Médica) |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Medicina (Psiquiatra) |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Medicina do Trabalho |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Odontologia |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Psicologia |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Tecnologia da Informação |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Engenharia Mecânica |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Arquitetura |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Estatística |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Arquivologia |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Biblioteconomia |

Q3109639

Direito Administrativo

Acerca da responsabilidade civil do Estado, julgue o item que se segue.

A responsabilidade civil por danos nucleares, tenham eles sido causados por ato comissivo ou omissivo, independe da existência de culpa.

A responsabilidade civil por danos nucleares, tenham eles sido causados por ato comissivo ou omissivo, independe da existência de culpa.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

TSE

Provas:

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário - Área: Administrativa - Especialidade: Contabilidade

|

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Enfermagem |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Engenharia Civil |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Engenharia Elétrica |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Serviço Social |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Medicina (Clínica Médica) |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Medicina (Psiquiatra) |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Medicina do Trabalho |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Odontologia |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Psicologia |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Tecnologia da Informação |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Engenharia Mecânica |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Arquitetura |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Estatística |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Arquivologia |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Biblioteconomia |

Q3109638

Direito Administrativo

Acerca da responsabilidade civil do Estado, julgue o item que se segue.

A força maior é considerada causa excludente da responsabilidade civil estatal.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

TSE

Provas:

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário - Área: Administrativa - Especialidade: Contabilidade

|

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Enfermagem |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Engenharia Civil |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Engenharia Elétrica |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Serviço Social |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Medicina (Clínica Médica) |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Medicina (Psiquiatra) |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Medicina do Trabalho |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Odontologia |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Psicologia |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Tecnologia da Informação |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Engenharia Mecânica |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Arquitetura |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Estatística |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Arquivologia |

CESPE / CEBRASPE - 2024 - TSE - Analista Judiciário – Área: Apoio Especializado – Especialidade: Biblioteconomia |

Q3109637

Direito Administrativo

No que se refere ao ato administrativo, julgue o item seguinte.

A competência para praticar um ato administrativo somente pode ser objeto de delegação ou avocação caso não seja uma competência exclusiva conferida a determinado órgão ou agente pela lei.

A competência para praticar um ato administrativo somente pode ser objeto de delegação ou avocação caso não seja uma competência exclusiva conferida a determinado órgão ou agente pela lei.