Questões de Concurso Público MPE-RS 2025 para Analista do Ministério Público - Contabilidade

Foram encontradas 12 questões

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

MPE-RS

Prova:

INSTITUTO AOCP - 2025 - MPE-RS - Analista do Ministério Público - Contabilidade |

Q3449914

Contabilidade Pública

Sobre o reconhecimento das variações

patrimoniais aumentativas e diminutivas, analise

as assertivas e assinale a alternativa que aponta

a(s) correta(s).

I. Considera-se realizada a variação patrimonial aumentativa (VPA) quando houver a extinção, parcial ou total, de um passivo, qualquer que seja o motivo, sem o desaparecimento concomitante de um ativo de valor igual ou maior.

II. Considera-se realizada a variação patrimonial diminutiva (VPD) quando houver o recebimento efetivo de doações e subvenções e pela geração natural de novos ativos, independentemente da intervenção de terceiros.

III. Considera-se realizada a variação patrimonial aumentativa (VPA) nas transações com contribuintes e terceiros, quando estes efetuarem o pagamento ou assumirem compromisso firme de efetivá-lo, quer pela ocorrência de um fato gerador de natureza tributária, investidura na propriedade de bens anteriormente pertencentes à entidade, ou fruição de serviços por esta prestados.

I. Considera-se realizada a variação patrimonial aumentativa (VPA) quando houver a extinção, parcial ou total, de um passivo, qualquer que seja o motivo, sem o desaparecimento concomitante de um ativo de valor igual ou maior.

II. Considera-se realizada a variação patrimonial diminutiva (VPD) quando houver o recebimento efetivo de doações e subvenções e pela geração natural de novos ativos, independentemente da intervenção de terceiros.

III. Considera-se realizada a variação patrimonial aumentativa (VPA) nas transações com contribuintes e terceiros, quando estes efetuarem o pagamento ou assumirem compromisso firme de efetivá-lo, quer pela ocorrência de um fato gerador de natureza tributária, investidura na propriedade de bens anteriormente pertencentes à entidade, ou fruição de serviços por esta prestados.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

MPE-RS

Prova:

INSTITUTO AOCP - 2025 - MPE-RS - Analista do Ministério Público - Contabilidade |

Q3449918

Contabilidade Pública

Referente à temática de restos a pagar,

considerando o contexto da Contabilidade

Aplicada ao Setor Público, relacione o tipo de

inscrição com as situações apresentadas e

assinale a alternativa com a sequência correta.

Tipo de inscrição

1. Restos a pagar processados.

2. Restos a pagar não processados.

Situações

() Despesas não liquidadas cujo prazo para cumprimento da obrigação assumida pelo credor estiver vigente, que foram empenhadas, porém estão pendentes de liquidação e pagamento.

() O serviço ou material que foram empenhados e liquidados, porém ainda estão pendentes de pagamento.

() O serviço ou material contratado que tenha sido prestado ou entregue e que se encontre, em 31 de dezembro de cada exercício financeiro, em fase de verificação do direito adquirido pelo credor (despesa em liquidação).

() Despesas liquidadas e não pagas no exercício financeiro cujo serviço, a obra ou o material contratado tenha sido prestado ou entregue e aceito pelo contratante.

Tipo de inscrição

1. Restos a pagar processados.

2. Restos a pagar não processados.

Situações

() Despesas não liquidadas cujo prazo para cumprimento da obrigação assumida pelo credor estiver vigente, que foram empenhadas, porém estão pendentes de liquidação e pagamento.

() O serviço ou material que foram empenhados e liquidados, porém ainda estão pendentes de pagamento.

() O serviço ou material contratado que tenha sido prestado ou entregue e que se encontre, em 31 de dezembro de cada exercício financeiro, em fase de verificação do direito adquirido pelo credor (despesa em liquidação).

() Despesas liquidadas e não pagas no exercício financeiro cujo serviço, a obra ou o material contratado tenha sido prestado ou entregue e aceito pelo contratante.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

MPE-RS

Prova:

INSTITUTO AOCP - 2025 - MPE-RS - Analista do Ministério Público - Contabilidade |

Q3449920

Contabilidade Pública

Na contabilidade aplicada ao setor público, a

Demonstração dos Fluxos de Caixa (DFC)

apresenta as entradas e saídas de caixa. A

informação dos fluxos de caixa permite aos

usuários avaliar como a entidade do setor público

obteve recursos para financiar suas atividades

(operacional, de investimento e de financiamento)

e a maneira como os recursos de caixa foram

utilizados. No tocante à classificação dos fluxos

de caixa, assinale a alternativa correta.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

MPE-RS

Prova:

INSTITUTO AOCP - 2025 - MPE-RS - Analista do Ministério Público - Contabilidade |

Q3449921

Contabilidade Pública

Sobre a dívida ativa, é correto afirmar que

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

MPE-RS

Prova:

INSTITUTO AOCP - 2025 - MPE-RS - Analista do Ministério Público - Contabilidade |

Q3449922

Contabilidade Pública

É entendida como uma perda dos futuros

benefícios econômicos ou do potencial de

serviços de um ativo, além da depreciação. Ou

seja, é um instrumento utilizado para adequar o

valor contábil dos ativos à sua real capacidade de

retorno econômico, que reflete o declínio na

utilidade de um ativo para a entidade que o

controla. O conceito apresentado refere-se ao(à)

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

MPE-RS

Prova:

INSTITUTO AOCP - 2025 - MPE-RS - Analista do Ministério Público - Contabilidade |

Q3449924

Contabilidade Pública

Sobre o Balanço Orçamentário, Demonstração

Contábil Aplicada ao Setor Público, é correto

afirmar que

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

MPE-RS

Prova:

INSTITUTO AOCP - 2025 - MPE-RS - Analista do Ministério Público - Contabilidade |

Q3449933

Contabilidade Pública

Uma servidora pública é responsável pelo registro

dos créditos orçamentários, e seu gestor

menciona que ela deve alterar o orçamento anual,

haja vista que houve autorizações de despesas

não computadas ou insuficientemente dotadas na

Lei Orçamentária de gastos para as quais não há

dotação orçamentária específica. Nesse caso,

essa servidora deverá classificar corretamente

esse crédito como

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

MPE-RS

Prova:

INSTITUTO AOCP - 2025 - MPE-RS - Analista do Ministério Público - Contabilidade |

Q3449934

Contabilidade Pública

Em relação à etapa do lançamento da receita

orçamentária, assinale a alternativa correta.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

MPE-RS

Prova:

INSTITUTO AOCP - 2025 - MPE-RS - Analista do Ministério Público - Contabilidade |

Q3449935

Contabilidade Pública

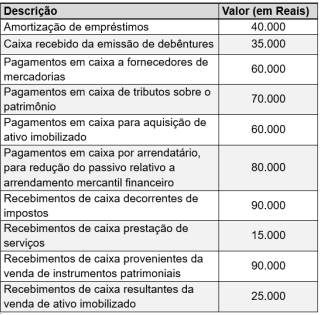

O município de Só o Ouro do Leste apresentou as seguintes informações para a elaboração da sua Demonstração de Fluxo de Caixa (DFC), referente ao exercício findo em 31/12/2023:

Considerando unicamente as informações apresentadas, é correto determinar que a atividade

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

MPE-RS

Prova:

INSTITUTO AOCP - 2025 - MPE-RS - Analista do Ministério Público - Contabilidade |

Q3449936

Contabilidade Pública

Quanto às características qualitativas das

informações contábeis aplicadas ao setor público,

analise as assertivas e assinale a alternativa que

aponta a(s) correta(s).

I. A característica qualitativa da compreensibilidade significa ter informação disponível para os usuários antes que ela perca a sua capacidade de ser útil para fins do objetivo da elaboração e divulgação da informação contábil.

II. A característica qualitativa da relevância atesta que as informações financeiras e não financeiras são relevantes caso sejam capazes de influenciar, significativamente, o cumprimento dos objetivos da elaboração e da divulgação da informação contábil.

III. A característica qualitativa da representação fidedigna é alcançada quando a representação do fenômeno é completa, neutra e livre de erro material, sendo que a informação que representa fielmente um fenômeno econômico ou outro fenômeno retrata a substância da transação, a qual pode não corresponder, necessariamente, à sua forma jurídica.

I. A característica qualitativa da compreensibilidade significa ter informação disponível para os usuários antes que ela perca a sua capacidade de ser útil para fins do objetivo da elaboração e divulgação da informação contábil.

II. A característica qualitativa da relevância atesta que as informações financeiras e não financeiras são relevantes caso sejam capazes de influenciar, significativamente, o cumprimento dos objetivos da elaboração e da divulgação da informação contábil.

III. A característica qualitativa da representação fidedigna é alcançada quando a representação do fenômeno é completa, neutra e livre de erro material, sendo que a informação que representa fielmente um fenômeno econômico ou outro fenômeno retrata a substância da transação, a qual pode não corresponder, necessariamente, à sua forma jurídica.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

MPE-RS

Prova:

INSTITUTO AOCP - 2025 - MPE-RS - Analista do Ministério Público - Contabilidade |

Q3449937

Contabilidade Pública

Aspecto da Contabilidade Aplicada ao Setor

Público que compreende o registro e a

evidenciação do orçamento público, tanto quanto

à sua aprovação quanto à sua execução. Os

registros desse aspecto são base para a

elaboração do Relatório Resumido da Execução

Orçamentária (RREO) e dos Balanços

Orçamentário e Financeiro, que representam os

principais instrumentos para refletir esse aspecto.

O conceito apresentado refere-se ao aspecto

O conceito apresentado refere-se ao aspecto

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

MPE-RS

Prova:

INSTITUTO AOCP - 2025 - MPE-RS - Analista do Ministério Público - Contabilidade |

Q3449942

Contabilidade Pública

No tocante aos suprimentos de fundos (regime de

adiantamento), analise as assertivas e assinale a

alternativa que aponta a(s) correta(s).

I. O suprimento de fundos deve ser utilizado para atender a despesas eventuais, inclusive em viagem e com serviços especiais, que exijam pronto pagamento.

II. Será vetada a utilização dos suprimentos de fundos quando a despesa deva ser feita em caráter sigiloso, conforme se classificar em regulamento.

III. Não se concederão suprimentos de fundo a servidor que tenha a seu cargo a guarda ou utilização do material a adquirir, salvo quando não houver na repartição outro servidor.

I. O suprimento de fundos deve ser utilizado para atender a despesas eventuais, inclusive em viagem e com serviços especiais, que exijam pronto pagamento.

II. Será vetada a utilização dos suprimentos de fundos quando a despesa deva ser feita em caráter sigiloso, conforme se classificar em regulamento.

III. Não se concederão suprimentos de fundo a servidor que tenha a seu cargo a guarda ou utilização do material a adquirir, salvo quando não houver na repartição outro servidor.