Questões de Concurso Público SEFAZ-RJ 2011 para Oficial de Fazenda

Foram encontradas 80 questões

Q333819

Estatística

Segundo um processo de Poisson, um call center recebe, em média, 18 reclamações por hora a respeito de um determinado produto. A probabilidade de, em 20 minutos, receber no máximo três reclamações, dado que houve pelo menos uma reclamação, é de:

Q333820

Estatística

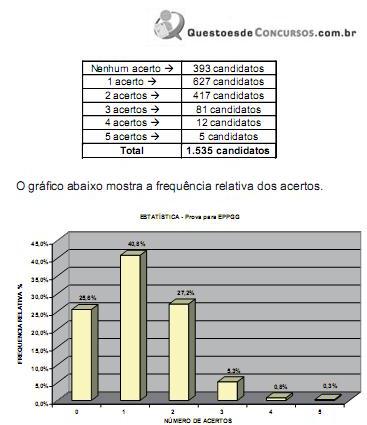

Com base no resultado final do concurso para o cargo de Especialista em Políticas Públicas e Gestão Governamental da SEPLAG, prova realizada pelo CEPERJ em 01.08.2010, as frequências para o número de acertos obtidos nas cinco questões de Estatística pelos 1.535 candidatos que realizaram a prova estão mostradas no quadro abaixo.

Com base na tabela e no gráfico, julgue as afirmativas a seguir.

I- A moda e a mediana da distribuição são iguais.

II- A amplitude interquartílica é igual a 2.

III- A média da distribuição é igual a 2.

IV- A probabilidade de um candidato, escolhido ao acaso entre os 1.535, ter acertado no máximo duas questões é igual a 66,4%.

São corretas apenas as afirmativas:

Com base na tabela e no gráfico, julgue as afirmativas a seguir.

I- A moda e a mediana da distribuição são iguais.

II- A amplitude interquartílica é igual a 2.

III- A média da distribuição é igual a 2.

IV- A probabilidade de um candidato, escolhido ao acaso entre os 1.535, ter acertado no máximo duas questões é igual a 66,4%.

São corretas apenas as afirmativas:

Q333821

Estatística

Considere X como sendo a duração do tempo de voo entre o Rio de Janeiro e Belo Horizonte, uma variável aleatória uniformemente distribuída no intervalo de 60 a 80 minutos. A média (em minutos) e a variância (em minutos2 ) de X são, respectivamente:

Q333822

Estatística

Suponha que a variável aleatória X tenha distribuição binomial com média 3,5 e variância 1,75. Nesse caso, a probabilidade P(X ≥ 2) será igual a:

Q333823

Estatística

Seja X uma variável aleatória normalmente distribuída com média  e variância

e variância  . Seja Y a variável aleatória definida por

. Seja Y a variável aleatória definida por  é uma constante positiva. Se a média de Y for igual a zero e sua variância for unitária, então

é uma constante positiva. Se a média de Y for igual a zero e sua variância for unitária, então  serão, respectivamente, iguais a:

serão, respectivamente, iguais a:

e variância . Seja Y a variável aleatória definida por é uma constante positiva. Se a média de Y for igual a zero e sua variância for unitária, então serão, respectivamente, iguais a:

Q333824

Engenharia de Software

Um modelo de processo de software é uma representação abstrata de um processo de software. Nesse contexto, analise os dois métodos abaixo, amplamente utilizados na prática atual da engenharia de software.

I- Abordagem que considera as atividades fundamentais do processo, compreendendo especificação,desenvolvimento, validação e evolução, e as representa como fases de processo separadas, tais como especificação de requisitos, projeto de software, implementação, teste, e assim por diante.

II- Abordagem que intercala as atividades de especificação, desenvolvimento e validação, sendo um sistema desenvolvido rapidamente baseado em especificações abstratas, quando, então, é refinado com as entradas do cliente para produzir um sistema que satisfaça as suas necessidades.

Essas definições caracterizam duas abordagens, respectivamente denominadas Métodos de Processos:

I- Abordagem que considera as atividades fundamentais do processo, compreendendo especificação,desenvolvimento, validação e evolução, e as representa como fases de processo separadas, tais como especificação de requisitos, projeto de software, implementação, teste, e assim por diante.

II- Abordagem que intercala as atividades de especificação, desenvolvimento e validação, sendo um sistema desenvolvido rapidamente baseado em especificações abstratas, quando, então, é refinado com as entradas do cliente para produzir um sistema que satisfaça as suas necessidades.

Essas definições caracterizam duas abordagens, respectivamente denominadas Métodos de Processos:

Q333825

Gerência de Projetos

No que tange à Gestão de Riscos, uma técnica é bastante utilizada na identificação destes, e que implica nos procedimentos a seguir descritos.

I- Reunir em uma sala especialistas no assunto-alvo, integrantes da equipe, membros da equipe de gerenciamento de riscos e quem mais puder contribuir para o processo e pedir que comecem a identificar possíveis eventos de risco.

II- O segredo da técnica é que a ideia de um pode inspirar outra ideia e assim por diante, de modo que, ao final da sessão, é possível identificar todos os riscos possíveis.

III- O mediador deve iniciar falando da categoria de riscos, de modo que todos pensem na direção correta.

Semelhante ao Brainstorming, exceto pelo fato de que os participantes da reunião não se conhecem, nem precisam estar fisicamente no mesmo local, podendo utilizar e-mail na comunicação, a técnica descrita é conhecida por técnica de:

I- Reunir em uma sala especialistas no assunto-alvo, integrantes da equipe, membros da equipe de gerenciamento de riscos e quem mais puder contribuir para o processo e pedir que comecem a identificar possíveis eventos de risco.

II- O segredo da técnica é que a ideia de um pode inspirar outra ideia e assim por diante, de modo que, ao final da sessão, é possível identificar todos os riscos possíveis.

III- O mediador deve iniciar falando da categoria de riscos, de modo que todos pensem na direção correta.

Semelhante ao Brainstorming, exceto pelo fato de que os participantes da reunião não se conhecem, nem precisam estar fisicamente no mesmo local, podendo utilizar e-mail na comunicação, a técnica descrita é conhecida por técnica de:

Q333826

Direito Administrativo

No âmbito da Administração Pública, de acordo com a Lei 8.666/93, a duração dos contratos ficará adstrita à vigência dos respectivos créditos orçamentários, exceto a determinados fatores. Num deles, conforme a redação dada pela Lei 9.648/98, de particular importância, sujeita o contrato à prestação de serviços a serem executados de forma contínua, que poderá ter a sua duração prorrogada por iguais e sucessivos períodos, com vistas à obtenção de preços e condições mais vantajosas para a administração, limitada ao seguinte prazo:

Q333827

Direito Administrativo

Pelo Art. 45 da Lei 8.666, de 21 de junho de 1993, o julgamento das propostas será objetivo, devendo a Comissão de Licitação realizá- lo em conformidade com os tipos de licitação, os critérios previamente estabelecidos no ato convocatório e de acordo com os fatores exclusivamente nele referidos, de maneira a possibilitar sua aferição pelos licitantes e pelos órgãos de controle. O parágrafo 1º estabelece para os efeitos deste artigo, exceto numa determinada modalidade, que constituem tipos de licitação, a de menor preço, a de melhor técnica, a de técnica e preço, e a de maior lance ou oferta. Nessas condições, a modalidade de licitação referenciada é conhecida por:

Q333828

Governança de TI

ITIL define um conjunto de melhores práticas para os processos em uma área de TI, com a finalidade de agregar valor às áreas de negócio de uma organização. O modelo de referência de processos ITIL propõe as áreas a seguir descritas.

I- Suporte ao Serviço – os processos concentram-se nas tarefas de execução diária, necessárias à manutenção dos serviços de TI já entregues e em utilização pela organização.

II- Entrega do Serviço – os processos concentram-se nas atividades de planejamento a longo prazo dos serviços que serão demandados pela organização e na melhoria dos serviços já entregues e em utilização pela organização.

Nas áreas I e II, são processos de Gerenciamento, respectivamente:

I- Suporte ao Serviço – os processos concentram-se nas tarefas de execução diária, necessárias à manutenção dos serviços de TI já entregues e em utilização pela organização.

II- Entrega do Serviço – os processos concentram-se nas atividades de planejamento a longo prazo dos serviços que serão demandados pela organização e na melhoria dos serviços já entregues e em utilização pela organização.

Nas áreas I e II, são processos de Gerenciamento, respectivamente:

Q333829

Direito Tributário

No que concerne aos princípios gerais do Sistema Tributário Nacional inscritos na Constituição Federal, é correto afirmar que:

Q333830

Direito Tributário

Em tema de repartição de receitas tributárias, no concernente às microempresas e empresas de pequeno porte, a lei complementar, nos termos da Constituição Federal, poderá:

Q333831

Direito Tributário

A União Federal, por autorização constitucional, pode instituir diversas contribuições, exceto a:

Q333832

Direito Tributário

A Empresa Pregos e Serrotes S/A realizou diversos atos negociais sujeitos à tributação estadual e federal, não tendo recolhido os tributos no momento próprio. Após vários anos de atividade, os bons fluxos da economia geraram confortável saldo no caixa da empresa, que resolve pôr termo às suas pendências com a Administração Tributária, que não havia realizado qualquer ato de fiscalização ou efetuado cobrança judicial dos débitos tributários. O ato de reconhecimento da dívida perante o Fisco é caracterizado como:

Q333833

Legislação Estadual

Em tema de tributos estaduais, o Código Tributário do Estado do Rio de Janeiro estabelece que o rol de tributos consiste em:

Q333834

Legislação Estadual

Nos termos do Código Tributário do Estado do Rio de Janeiro, a Taxa Judiciária não incidirá sobre:

Q333835

Legislação Estadual

Nos termos do Código Tributário do Estado do Rio de Janeiro, deve prestar informações à autoridade administrativa, mediante notificação escrita, sobre bens, negócios ou atividades de terceiros:

Q333836

Legislação Estadual

Do termo da inscrição na dívida ativa, consoante o Código Tributário do Estado do Rio de Janeiro, deve(m) constar:

Q333837

Legislação Estadual

De acordo com as regras do Estatuto dos Funcionários Públicos do Estado do Rio de Janeiro, no tocante às licenças, é correto afirmar que:

Q333838

Legislação Estadual

Nos termos do Estatuto dos Funcionários Públicos do Estado do Rio de Janeiro, é correto afirmar, quanto aos deveres prescritos aos servidores públicos: