Questões de Concurso

Sobre modelos lineares em estatística

Foram encontradas 858 questões

O ajuste de uma reta de regressão linear se faz por meio do método de:

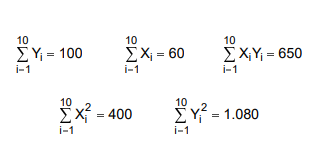

A modelagem de um conjunto de dados por um modelo de

regressão linear simples na forma  em que g

representa o erro aleatório com média zero e variância F2

,

produziu os resultados apresentados nas tabelas a seguir.

em que g

representa o erro aleatório com média zero e variância F2

,

produziu os resultados apresentados nas tabelas a seguir.

A partir das informações apresentadas no texto, assinale a opção incorreta.

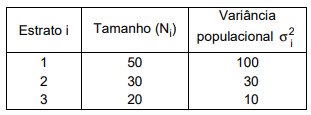

Considere as informações referentes a uma população de tamanho N = 100, dividida em 3 estratos.

Retirando-se uma amostra de tamanho 20 com reposição,

com partilha proporcional entre os estratos, a variância do

estimador  é a média amostral de

cada estrato, é dada por

é a média amostral de

cada estrato, é dada por

I. Os estimadores de mínimos quadrados usuais são viciados e não têm variância mínima.

II. Uma forma de se detectar a existência de heterocedasticidade é através da análise de resíduos.

III. As estimativas das variâncias dos parâmetros estimados pelo método de mínimos quadrados usuais serão viciadas.

IV. Uma forma de se detectar a existência de heterocedasticidade é através do método de Newton-Raphson.

Está correto o que se afirma APENAS em

Considere o modelo de regressão linear com k variáveis independentes e com intercepto

y = Xβ + ε ,

onde

y e ε são vetores aleatórios bi-dimensionais

X é a matriz de planejamento 2 por (k + 1)

β é o vetor de parâmetros (k + 1) dimensional.

Considere o modelo de regressão linear com k variáveis independentes e com intercepto

y = Xβ + ε ,

onde

y e ε são vetores aleatórios bi-dimensionais

X é a matriz de planejamento 2 por (k + 1)

β é o vetor de parâmetros (k + 1) dimensional.

I O coeficiente de variação dos preços dos imóveis do bairro A é 75% do coeficiente de variação do bairro B. II 25% da variação total dos preços de imóveis do bairro B é explicada pela área dos imóveis. III A soma de quadrados total dos preços é igual a (R$ 4 mil)2 .

A quantidade de itens certos é igual a

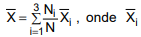

Um estudo produziu a seguinte tabela de contingência, em que X e Y são duas variáveis binárias. Deseja-se testar a hipótese nula H0: E(Y | X = x) = 0,20 + 0,55x, em que x é igual a 0 ou 1.

Analise as afirmativas a seguir, a respeito da média aritmética:

I. A soma dos resíduos em relação à média aritmética é sempre igual a zero.

II. É em relação à média aritmética que a soma dos valores absolutos dos resíduos é mínima.

III. É em relação à média aritmética que a soma dos quadrados dos resíduos é mínima.

Assinale:

Analise as afirmativas a seguir, a respeito da mediana:

I. A soma dos resíduos em relação à mediana é sempre igual a zero.

II. É em relação à mediana que a soma dos valores absolutos dos resíduos é mínima.

III. É em relação à mediana que a soma dos quadrados dos resíduos é mínima.

Assinale:

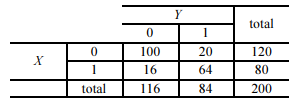

Por meio do método dos mínimos quadrados, a empresa deduziu a reta de tendência como sendo Yt = 5 + 25 t, em que Yt são as vendas, em milhares de reais, em t, que representa o trimestre correspondente das vendas (t = 1 é o primeiro trimestre de 2001; t = 2 é o segundo trimestre de 2001, e assim por diante).

Esta empresa poderá adotar o modelo multiplicativo, caso se verifique que os movimentos estejam associados ao nível de tendência, ou adotar o modelo aditivo, caso se verifique movimentos em torno da tendência que não dependam de seu nível.

O quadro a seguir fornece os fatores sazonais, caso seja adotado o modelo multiplicativo, e as médias das diferenças (vendas observadas menos vendas obtidas pela tendência) por trimestre, caso seja adotado o modelo aditivo.

A previsão de vendas, em milhares de reais, para o primeiro trimestre de 2006 é

em que Zt representa o número de pedidos de emissão de passaportes no mês t, εt representa o erro aleatório, dj,t representa a variável dummy ou variável indicadora que representa o mês j (por exemplo, se uma observação no instante t for referente ao mês 1, então d1,t = 1, caso contrário, d0,t = 0). Os demais símbolos — µ, Φ, β, θ e φ — representam os coeficientes dos modelos. De acordo com essas informações, julgue o item que se segue, relativos a séries temporais.

O modelo A é um modelo de regressão linear múltipla, cujos parâmetros µ, Φ, θ1 e θ2 podem ser estimados via mínimos quadrados ordinários.