Questões de Concurso

Comentadas sobre conceito de tributo e espécies tributárias em direito tributário

Foram encontradas 3.144 questões

Ano: 2022

Banca:

IDIB

Órgão:

Prefeitura de Mari - PB

Prova:

IDIB - 2022 - Prefeitura de Mari - PB - Agente de Arrecadação e Tributos |

Q2614621

Direito Tributário

Sobre as características do Tributo, analise as assertivas

abaixo:

I. O tributo é uma prestação, uma satisfação obrigacional, que deve ser paga em dinheiro. Detém um conteúdo monetário, excluindo-se, desse modo, qualquer possibilidade de pagamento em serviços ou em bens diversos do dinheiro. II. É prestação compulsória em razão de ser obrigatória, independe da vontade do contribuinte, o qual sempre deverá realizar o pagamento. Assim, está afastada qualquer possibilidade atinente às prestações voluntárias. III. A prestação deve ser paga em dinheiro, ou algo que represente um valor em dinheiro, como o pagamento de um tributo com títulos da dívida pública ou por bens móveis. Seu conteúdo deve sempre ser expresso em moeda. IV. Em face do princípio da legalidade, prevalente no Estado de Direito, somente a lei pode instituir o tributo. Nenhum tributo será exigido sem que lei anterior o estabeleça, conforme previsão expressa da Constituição Federal.

Analisados as assertivas é correto afirmar que

I. O tributo é uma prestação, uma satisfação obrigacional, que deve ser paga em dinheiro. Detém um conteúdo monetário, excluindo-se, desse modo, qualquer possibilidade de pagamento em serviços ou em bens diversos do dinheiro. II. É prestação compulsória em razão de ser obrigatória, independe da vontade do contribuinte, o qual sempre deverá realizar o pagamento. Assim, está afastada qualquer possibilidade atinente às prestações voluntárias. III. A prestação deve ser paga em dinheiro, ou algo que represente um valor em dinheiro, como o pagamento de um tributo com títulos da dívida pública ou por bens móveis. Seu conteúdo deve sempre ser expresso em moeda. IV. Em face do princípio da legalidade, prevalente no Estado de Direito, somente a lei pode instituir o tributo. Nenhum tributo será exigido sem que lei anterior o estabeleça, conforme previsão expressa da Constituição Federal.

Analisados as assertivas é correto afirmar que

Ano: 2022

Banca:

IDIB

Órgão:

Prefeitura de Mari - PB

Prova:

IDIB - 2022 - Prefeitura de Mari - PB - Agente de Arrecadação e Tributos |

Q2614619

Direito Tributário

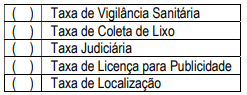

A Taxa é uma das principais espécies tributárias. Pode ser

cobrada devido ao exercício regular e efetivo do poder de

polícia (taxa de polícia) ou a um serviço público específico e

divisível, prestado ao contribuinte ou posto à sua disposição,

desde que seja efetiva ou potencialmente utilizado por esse

contribuinte (taxa de serviço). Para os itens abaixo, atribua

“TP” para as taxas do poder de polícia, e “TS” para as taxas

de serviço:

A sequência correta obtida no sentido de cima para baixo é:

A sequência correta obtida no sentido de cima para baixo é:

Ano: 2022

Banca:

IDIB

Órgão:

Prefeitura de Mari - PB

Prova:

IDIB - 2022 - Prefeitura de Mari - PB - Agente de Arrecadação e Tributos |

Q2614616

Direito Tributário

Sobre a Contribuição de Melhoria e sua aplicabilidade,

assinale a assertiva incorreta.

Ano: 2022

Banca:

IDIB

Órgão:

Prefeitura de Mari - PB

Prova:

IDIB - 2022 - Prefeitura de Mari - PB - Agente de Arrecadação e Tributos |

Q2614612

Direito Tributário

A Contribuição de Melhoria tem por objetivo responsabilizar

os contribuintes beneficiados, direta e indiretamente, por

uma obra pública, pelo pagamento da mais valia imobiliária,

ou seja, a valorização tida no preço de avaliação do imóvel,

por conta de uma obra pública. Sobre o tema, analise as

assertivas abaixo:

I. A Carta Magna de 1988 atribuiu competência exclusiva aos Municípios para instituir e cobrar o tributo Contribuição de Melhoria. II. O fato gerador é a valorização do imóvel localizado nas áreas beneficiadas direta ou indiretamente por obras públicas, como, por exemplo, pavimentação, iluminação, arborização, esgotos pluviais, pontes túneis, viadutos, construção e ampliação de sistemas de trânsito rápido, etc. III. A função da Contribuição de Melhoria é tipicamente parafiscal. IV. A Contribuição de Melhoria é um tributo instituído para fazer face ao custo de obras públicas de que decorra valorização imobiliária, tendo como limite total o valor global de avaliação da área afetada e como limite individual o valor final de avaliação de cada imóvel beneficiado.

Analisadas assertivas é correto afirmar que

I. A Carta Magna de 1988 atribuiu competência exclusiva aos Municípios para instituir e cobrar o tributo Contribuição de Melhoria. II. O fato gerador é a valorização do imóvel localizado nas áreas beneficiadas direta ou indiretamente por obras públicas, como, por exemplo, pavimentação, iluminação, arborização, esgotos pluviais, pontes túneis, viadutos, construção e ampliação de sistemas de trânsito rápido, etc. III. A função da Contribuição de Melhoria é tipicamente parafiscal. IV. A Contribuição de Melhoria é um tributo instituído para fazer face ao custo de obras públicas de que decorra valorização imobiliária, tendo como limite total o valor global de avaliação da área afetada e como limite individual o valor final de avaliação de cada imóvel beneficiado.

Analisadas assertivas é correto afirmar que

Ano: 2022

Banca:

IDIB

Órgão:

Prefeitura de Mari - PB

Prova:

IDIB - 2022 - Prefeitura de Mari - PB - Agente de Arrecadação e Tributos |

Q2614610

Direito Tributário

Ainda sobre as características do Tributo, assinale a assertiva

incorreta.

Ano: 2022

Banca:

IDIB

Órgão:

Prefeitura de Mari - PB

Prova:

IDIB - 2022 - Prefeitura de Mari - PB - Agente de Arrecadação e Tributos |

Q2614609

Direito Tributário

A Constituição Federal não cria tributos, mas sim outorga

competência para que a União, os Estados, o Distrito Federal

e os Municípios, por meio de lei, o façam. Desse modo, é

possível afirmar que competência tributária é o poder ou

aptidão, outorgado constitucionalmente aos entes políticos,

para que editem leis que instituam tributos. Em relação à

competência da União, atribua “V”, se verdadeira, e “F”, se

falsa, às assertivas abaixo:

A sequência correta obtida no sentido de cima para baixo é:

A sequência correta obtida no sentido de cima para baixo é:

Ano: 2022

Banca:

IDIB

Órgão:

Prefeitura de Mari - PB

Prova:

IDIB - 2022 - Prefeitura de Mari - PB - Agente de Arrecadação e Tributos |

Q2614607

Direito Tributário

Quando definimos o que é tributo, trazemos à tona

características que lhes são inerentes, mostrando claramente

os fundamentos da tributação. Essas características se

revestem de suma importância no conceito e na aplicabilidade

do que denominamos de tributo. Não é uma dessas

características intrínsecas do tributo:

Ano: 2022

Banca:

IDIB

Órgão:

Prefeitura de Mari - PB

Prova:

IDIB - 2022 - Prefeitura de Mari - PB - Fiscal de Tributos |

Q2611964

Direito Tributário

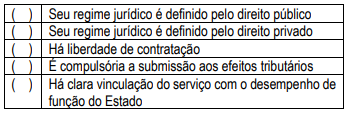

Em relação aos limites objetivos para cobrança de taxas,

analise os itens abaixo:

I. A taxa é a contraprestação paga pelo contribuinte por um serviço público efetivamente utilizado II. No caso da taxa de polícia, a remuneração deve ser o custo da atuação estatal III. A base de cálculo do tributo deverá exibir, forçosamente, a medida da intensidade da participação do Estado IV. A taxa deve ter objetivo arrecadatório, incrementação de receita V. Deverá refletir o custo do serviço prestado ou posto à disposição do contribuinte

Analisados os itens é correto afirmar que:

I. A taxa é a contraprestação paga pelo contribuinte por um serviço público efetivamente utilizado II. No caso da taxa de polícia, a remuneração deve ser o custo da atuação estatal III. A base de cálculo do tributo deverá exibir, forçosamente, a medida da intensidade da participação do Estado IV. A taxa deve ter objetivo arrecadatório, incrementação de receita V. Deverá refletir o custo do serviço prestado ou posto à disposição do contribuinte

Analisados os itens é correto afirmar que:

Ano: 2022

Banca:

IDIB

Órgão:

Prefeitura de Mari - PB

Prova:

IDIB - 2022 - Prefeitura de Mari - PB - Fiscal de Tributos |

Q2611961

Direito Tributário

Buscando diferenciar taxa, de tarifa pública, assinale abaixo os itens que se referem a tarifa pública:

Os itens que se referem a tarifa pública são:

Ano: 2022

Banca:

IDIB

Órgão:

Prefeitura de Mari - PB

Prova:

IDIB - 2022 - Prefeitura de Mari - PB - Fiscal de Tributos |

Q2611952

Direito Tributário

Tributo é toda prestação pecuniária compulsória, em moeda

ou cujo valor nela se possa exprimir, que não constitua sanção

de ato ilícito, instituída em lei e cobrada mediante atividade

administrativa plenamente vinculada, segundo o Código

Tributário Nacional – CNT. Sobre a fundamentação desse

conceito, marque o item incorreto abaixo:

Ano: 2022

Banca:

AMAUC

Órgão:

Prefeitura de Peritiba - SC

Prova:

AMAUC - 2022 - Prefeitura de Peritiba - SC - Tesoureiro |

Q2398732

Direito Tributário

De acordo com noções básicas de Direito Tributário, conforme o Código Tributário Nacional, assinale a alternativa CORRETA.

Ano: 2022

Banca:

AMAUC

Órgão:

Prefeitura de Peritiba - SC

Prova:

AMAUC - 2022 - Prefeitura de Peritiba - SC - Tesoureiro |

Q2398731

Direito Tributário

De acordo com noções básicas de Direito Tributário, conforme o Código Tributário Nacional, assinale a alternativa INCORRETA.

Ano: 2022

Banca:

INSTITUTO MAIS

Órgão:

Prefeitura de Santana de Parnaíba - SP

Prova:

INSTITUTO MAIS - 2022 - Prefeitura de Santana de Parnaíba - SP - Fiscal Municipal Tributário |

Q2394590

Direito Tributário

A respeito da contribuição de melhoria, é correto afirmar

que

Ano: 2022

Banca:

INSTITUTO MAIS

Órgão:

Prefeitura de Santana de Parnaíba - SP

Prova:

INSTITUTO MAIS - 2022 - Prefeitura de Santana de Parnaíba - SP - Fiscal Municipal Tributário |

Q2394588

Direito Tributário

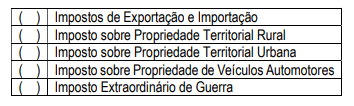

Acerca dos impostos de competência dos municípios,

analise as proposições abaixo e assinale (V) para

Verdadeiro ou (F) para Falso.

( ) O imposto, de competência dos municípios, sobre a propriedade predial e territorial urbana tem como fato gerador a propriedade, o domínio útil ou a posse de bem imóvel por natureza ou por acessão física, como definido na lei civil, localizado na zona urbana do município.

( ) O imposto, de competência dos municípios, sobre a transmissão de bens imóveis e de direitos a eles relativos tem como fato gerador: a transmissão, a qualquer título, da propriedade ou do domínio útil de bens imóveis por natureza ou por acessão física, como definidos na lei civil e a transmissão, a qualquer título, de direitos reais sobre imóveis, exceto os direitos reais de garantia.

( ) O imposto, de competência dos municípios, sobre serviços de transportes e comunicações tem como fato gerador: a prestação do serviço de transporte, por qualquer via, de pessoas, bens, mercadorias ou valores, salvo quando o trajeto se contenha inteiramente no território de um mesmo município e a prestação do serviço de comunicações, assim se entendendo a transmissão e o recebimento, por qualquer processo, de mensagens escritas, faladas ou visuais, salvo quando os pontos de transmissão e de recebimento se situem no território de um mesmo município e a mensagem em curso não possa ser captada fora desse território.

( ) O imposto, de competência dos municípios, sobre a propriedade territorial rural tem como fato gerador a propriedade, o domínio útil ou a posse de imóvel por natureza, como definido na lei civil, localização fora da zona urbana do município.

Assinale a alternativa que apresenta a sequência correta.

( ) O imposto, de competência dos municípios, sobre a propriedade predial e territorial urbana tem como fato gerador a propriedade, o domínio útil ou a posse de bem imóvel por natureza ou por acessão física, como definido na lei civil, localizado na zona urbana do município.

( ) O imposto, de competência dos municípios, sobre a transmissão de bens imóveis e de direitos a eles relativos tem como fato gerador: a transmissão, a qualquer título, da propriedade ou do domínio útil de bens imóveis por natureza ou por acessão física, como definidos na lei civil e a transmissão, a qualquer título, de direitos reais sobre imóveis, exceto os direitos reais de garantia.

( ) O imposto, de competência dos municípios, sobre serviços de transportes e comunicações tem como fato gerador: a prestação do serviço de transporte, por qualquer via, de pessoas, bens, mercadorias ou valores, salvo quando o trajeto se contenha inteiramente no território de um mesmo município e a prestação do serviço de comunicações, assim se entendendo a transmissão e o recebimento, por qualquer processo, de mensagens escritas, faladas ou visuais, salvo quando os pontos de transmissão e de recebimento se situem no território de um mesmo município e a mensagem em curso não possa ser captada fora desse território.

( ) O imposto, de competência dos municípios, sobre a propriedade territorial rural tem como fato gerador a propriedade, o domínio útil ou a posse de imóvel por natureza, como definido na lei civil, localização fora da zona urbana do município.

Assinale a alternativa que apresenta a sequência correta.

Ano: 2022

Banca:

INSTITUTO MAIS

Órgão:

Prefeitura de Santana de Parnaíba - SP

Prova:

INSTITUTO MAIS - 2022 - Prefeitura de Santana de Parnaíba - SP - Fiscal Municipal Tributário |

Q2394583

Direito Tributário

Sobre as taxas, é correto afirmar que

Ano: 2022

Banca:

INSTITUTO MAIS

Órgão:

Prefeitura de Santana de Parnaíba - SP

Prova:

INSTITUTO MAIS - 2022 - Prefeitura de Santana de Parnaíba - SP - Fiscal Municipal Tributário |

Q2394582

Direito Tributário

A respeito dos impostos, analise as proposições abaixo e

assinale (V) para Verdadeiro ou (F) para Falso.

( ) Imposto é o tributo cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica, relativa ao contribuinte.

( ) Compete à União, instituir, nos Territórios Federais, os impostos atribuídos aos estados e, se aqueles não forem divididos em municípios, cumulativamente, os atribuídos a estes.

( ) Compete ao Distrito Federal e aos estados não divididos em municípios, instituir, cumulativamente, os impostos atribuídos aos estados e aos municípios.

( ) A lei federal não pode cometer aos estados, ao Distrito Federal ou aos municípios o encargo de arrecadar os impostos de competência da União cujo produto lhes seja distribuído no todo ou em parte.

Assinale a alternativa que apresenta a sequência correta.

( ) Imposto é o tributo cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica, relativa ao contribuinte.

( ) Compete à União, instituir, nos Territórios Federais, os impostos atribuídos aos estados e, se aqueles não forem divididos em municípios, cumulativamente, os atribuídos a estes.

( ) Compete ao Distrito Federal e aos estados não divididos em municípios, instituir, cumulativamente, os impostos atribuídos aos estados e aos municípios.

( ) A lei federal não pode cometer aos estados, ao Distrito Federal ou aos municípios o encargo de arrecadar os impostos de competência da União cujo produto lhes seja distribuído no todo ou em parte.

Assinale a alternativa que apresenta a sequência correta.

Ano: 2022

Banca:

VUNESP

Órgão:

TJ-SP

Prova:

VUNESP - 2022 - TJ-SP - Titular de Serviços de Notas e de Registros - Remoção |

Q2372057

Direito Tributário

Em relação às espécies de tributos, a teoria adotada pelo

STF é:

Q2266965

Direito Tributário

Texto associado

A Lei n.° 14.133/2021 estabelece o novo marco legal no que

se refere às licitações e aos contratos da Administração

Pública no Brasil, revogando, a partir do dia 1.° /4/2013, a

legislação anterior, inclusive a Lei n.° 8.666/1993 e a

Lei n.° 10.520/2002. Conforme o novo normativo, julgue o item.

Pela definição de tributo constante do Código Tributário

Nacional (Lei n.° 5.172/1966), as multas aplicadas pelos

conselhos de fiscalização das atividades profissionais em

decorrência da inobservância de sua legislação não têm

natureza tributária.

Ano: 2022

Banca:

UniRV - GO

Órgão:

Prefeitura de Rio Verde - GO

Prova:

UniRV - GO - 2022 - Prefeitura de Rio Verde - GO - Procurador Autárquico |

Q2199785

Direito Tributário

De acordo com o Sistema Tributário Nacional, assinale a alternativa incorreta:

Ano: 2022

Banca:

UniRV - GO

Órgão:

Prefeitura de Rio Verde - GO

Prova:

UniRV - GO - 2022 - Prefeitura de Rio Verde - GO - Procurador Autárquico |

Q2199781

Direito Tributário

Sobre a Lei nº 5.172, de 25 de outubro de 1966, que estatui normas gerais de Direito Tributário, assinale a

alternativa incorreta: