Questões de Concurso

Sobre a despesa pública em direito financeiro

Foram encontradas 2.320 questões

Q613982

Direito Financeiro

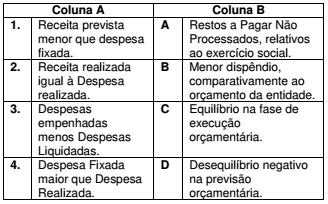

No final do exercício social da entidade pública, podem ser

constatados vários resultados decorrentes de suas

movimentações, em termos de despesas e de receitas

públicas. Correlacione as colunas abaixo, considerando,

respectivamente, a combinação número e letra e, em

seguida, assinale a alternativa que apresenta a sequência

correta.

Ano: 2015

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Provas:

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Engenharia Elétrica

|

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Tecnologia da Informação (TI) |

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Engenharia Civil |

Q609962

Direito Financeiro

Nos termos regidos pela Lei de Responsabilidade Fiscal, a despesa e a assunção de compromissos serão registradas segundo

o regime de competência e a apuração do resultado dos fluxos financeiros será feita pelo regime de caixa. Essa apuração relacionada

ao fluxo financeiro é feita em caráter

Ano: 2015

Banca:

FGV

Órgão:

Câmara Municipal de Caruaru - PE

Prova:

FGV - 2015 - Câmara Municipal de Caruaru - PE - Analista Legislativo - Contabilidade |

Q600960

Direito Financeiro

A liquidação da despesa consiste na verificação do direito

adquirido pelo credor, tendo por base os títulos e documentos

comprobatórios do respectivo crédito.

As opções a seguir apresentam, de acordo com a Lei nº 4.320/64, finalidades da verificação, à exceção de uma Assinale-a.

As opções a seguir apresentam, de acordo com a Lei nº 4.320/64, finalidades da verificação, à exceção de uma Assinale-a.

Ano: 2015

Banca:

VUNESP

Órgão:

SAEG - SP

Prova:

VUNESP - 2015 - SAEG - Auxiliar de Serviços Administrativos - Financeiro |

Q595595

Direito Financeiro

As despesas empenhadas, mas não pagas até o dia 31 de dezembro de cada exercício, distinguindo-se as processadas das não processadas, são consideradas, nos termos da Lei no 4.320/64, como

Ano: 2015

Banca:

VUNESP

Órgão:

SAEG - SP

Prova:

VUNESP - 2015 - SAEG - Auxiliar de Serviços Administrativos - Financeiro |

Q595594

Direito Financeiro

Os créditos adicionais, quando destinados ao reforço de dotação orçamentária, são classificados como

Ano: 2015

Banca:

Cursiva

Órgão:

CIS - AMOSC - SC

Prova:

Cursiva - 2015 - CIS - AMOSC - SC - Técnico administrativo |

Q591168

Direito Financeiro

A Lei Complementar nº 101, de 04 de maio de 2000, trás a mensagem de veto: Estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências. No Art. 19. Para os fins do disposto no capt do art. 169 da Constituição, a despesa total com pessoal, em cada período de apuração e em cada ente da Federação, não poderá exceder os percentuais da receita corrente líquida. Assinale a alternativa correta:

Ano: 2015

Banca:

CAIP-IMES

Órgão:

DAE de São Caetano do Sul - SP

Prova:

CAIP-IMES - 2015 - DAE de São Caetano do Sul - SP - Analista Administrativo |

Q587799

Direito Financeiro

Segundo a Lei Complementar 101/00, a criação, expansão ou aperfeiçoamento de ação governamental que acarrete

aumento da despesa deve ser acompanhado:

I- da estimativa do impacto orçamentário-financeiro no exercício em que deva entrar em vigor e nos dois subsequentes.

II- da declaração do ordenador da despesa de que o aumento tem adequação orçamentária e financeira com a lei orçamentária anual e compatibilidade com o plano plurianual e com a lei de diretrizes orçamentárias.

III- da comprovação de cumprimento das metas fiscais no exercício anterior.

Das afirmativas acima estão corretas:

I- da estimativa do impacto orçamentário-financeiro no exercício em que deva entrar em vigor e nos dois subsequentes.

II- da declaração do ordenador da despesa de que o aumento tem adequação orçamentária e financeira com a lei orçamentária anual e compatibilidade com o plano plurianual e com a lei de diretrizes orçamentárias.

III- da comprovação de cumprimento das metas fiscais no exercício anterior.

Das afirmativas acima estão corretas:

Ano: 2015

Banca:

FCC

Órgão:

TCE-SP

Prova:

FCC - 2015 - TCE-SP - Auxiliar da Fiscalização Financeira II |

Q586603

Direito Financeiro

Para os efeitos da Lei Complementar nº

101/2000, empresa

estatal dependente é empresa controlada que receba

do ente controlador recursos financeiros para pagamento

de despesas com

Q583577

Direito Financeiro

A Lei Complementar N ° 101 de 2000 determina que, para a União, a despesa total com pessoal, em cada período de apuração

não poderá exceder os percentuais da receita corrente líquida em

Q581709

Direito Financeiro

Texto associado

Considerando as regras e os princípios relacionados à receita pública, à despesa pública e à execução orçamentária no Brasil, julgue o seguinte item.

No período de cento e oitenta dias que antecedem o final do mandato de um governador, é proibido a essa autoridade editar ato que gere aumento da despesa com pessoal. Nesse período, ele também estará impedido de contrair obrigação de despesa que não possa ser cumprida integralmente dentro do mandato que esteja em curso.

Q581708

Direito Financeiro

Texto associado

Considerando as regras e os princípios relacionados à receita pública, à despesa pública e à execução orçamentária no Brasil, julgue o seguinte item.

A legislação brasileira permite a aplicação de receitas oriundas da fruição de bens públicos no pagamento de juros da dívida pública e a utilização da receita da venda de bens e direitos do Estado para amortizar dívida pública.

Q581707

Direito Financeiro

Texto associado

Considerando as regras e os princípios relacionados à receita pública, à despesa pública e à execução orçamentária no Brasil, julgue o seguinte item.

São despesas extraorçamentárias os desembolsos realizados tanto para pagamento das operações de crédito por antecipação de receita quanto para satisfação das dívidas inscritas em restos a pagar.

Ano: 2015

Banca:

FCC

Órgão:

TRE-SE

Prova:

FCC - 2015 - TRE-SE - Analista Judiciário - Área Administrativa |

Q574428

Direito Financeiro

Considere os seguintes atos administrativos:

I. O TRE/SE planejou a compra de computadores.

II. Após obedecidos os tramites legais, foi definido o fornecedor.

III. Foi emanado ato por autoridade competente que criou para o TRE/SE a obrigação de pagamento.

IV. Foi verificado o direito adquirido pelo credor, tendo por base a nota fiscal de fornecimento dos computadores, comprobatória do respectivo crédito.

V. Foi exarado despacho por autoridade competente, determinando o pagamento da despesa.

A fase da despesa conhecida como “liquidação” ocorreu no ato especificado no item

Ano: 2015

Banca:

FCC

Órgão:

MPE-PB

Prova:

FCC - 2015 - MPE-PB - Analista Ministerial – Auditor de Contas Públicas |

Q570942

Direito Financeiro

O setor de contabilidade de uma Prefeitura do Estado da Paraíba verificou que houve o direito adquirido por um credor com base em documentos que comprovam o respectivo crédito. Essa fase da despesa é denominada

Ano: 2015

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

Câmara Municipal do Rio de Janeiro

Prova:

Prefeitura do Rio de Janeiro - RJ - 2015 - Câmara Municipal do Rio de Janeiro - Consultor Legislativo - Indústria, Comércio e Turismo (Manhã) |

Q569813

Direito Financeiro

Em 31/12/2013, uma prefeitura elaborou o seguinte

quadro resumo referente aos créditos e dotações

autorizadas durante o exercício financeiro:

(valores em R$)

Data Tipo Dotação Empenhado Liquidado Pago

de Crédito Autorizada

01/01 Orçamentário 500.000 490.000 470.000 440.000

10/06 Especial 30.000 25.000 22.000 20.000

20/09 Extraordinário 50.000 30.000 30.000 20.000

08/11 Suplementar 25.000 22.000 20.000 18.000

12/12 Especial 20.000 12.000 8.000 5.000

Com base na legislação vigente, o valor total do saldo dos créditos que poderia ser transferido e reaberto no exercício financeiro de 2014 seria de:

Data Tipo Dotação Empenhado Liquidado Pago

de Crédito Autorizada

01/01 Orçamentário 500.000 490.000 470.000 440.000

10/06 Especial 30.000 25.000 22.000 20.000

20/09 Extraordinário 50.000 30.000 30.000 20.000

08/11 Suplementar 25.000 22.000 20.000 18.000

12/12 Especial 20.000 12.000 8.000 5.000

Com base na legislação vigente, o valor total do saldo dos créditos que poderia ser transferido e reaberto no exercício financeiro de 2014 seria de:

Q563885

Direito Financeiro

Haja vista que a despesa pública segue estágios e que cada um destes esclarece em que momento a realização da despesa se encontra, julgue o item a seguir.

O estágio da despesa pública que tem por finalidade o comprometimento de parte do orçamento público aprovado com determinado gasto é chamado de liquidação.

O estágio da despesa pública que tem por finalidade o comprometimento de parte do orçamento público aprovado com determinado gasto é chamado de liquidação.

Q563884

Direito Financeiro

Haja vista que a despesa pública segue estágios e que cada um destes esclarece em que momento a realização da despesa se encontra, julgue o item a seguir.

É na fase do pagamento da despesa que a lei prevê a juntada de atestado por parte do responsável, servidor público, de que o serviço foi prestado ou o bem ou mercadoria foi entregue como contratado.

É na fase do pagamento da despesa que a lei prevê a juntada de atestado por parte do responsável, servidor público, de que o serviço foi prestado ou o bem ou mercadoria foi entregue como contratado.

Q563883

Direito Financeiro

Haja vista que a despesa pública segue estágios e que cada um destes esclarece em que momento a realização da despesa se encontra, julgue o item a seguir.

As despesas com contratos de construção civil, em que o pagamento só é realizado após a medição feita na obra, deve ser objeto de empenho por estimativa.

As despesas com contratos de construção civil, em que o pagamento só é realizado após a medição feita na obra, deve ser objeto de empenho por estimativa.

Q563882

Direito Financeiro

Haja vista que a despesa pública segue estágios e que cada um destes esclarece em que momento a realização da despesa se encontra, julgue o item a seguir.

Em regra, todos os empenhos podem ser anulados, excepcionando-se dessa regra apenas o empenho feito em caráter global.

Em regra, todos os empenhos podem ser anulados, excepcionando-se dessa regra apenas o empenho feito em caráter global.

Q563881

Direito Financeiro

Haja vista que a despesa pública segue estágios e que cada um destes esclarece em que momento a realização da despesa se encontra, julgue o item a seguir.

O empenho, que é estágio da despesa pública, não se confunde com a nota de empenho, pois nem todo empenho possui uma nota de empenho emitida.

O empenho, que é estágio da despesa pública, não se confunde com a nota de empenho, pois nem todo empenho possui uma nota de empenho emitida.