Questões de Concurso

Sobre variações patrimoniais (qualitativas e quantitativas) em contabilidade pública

Foram encontradas 1.007 questões

Não há realização de uma variação patrimonial diminutiva quando surge um passivo sem o correspondente ativo.

Uma variação patrimonial aumentativa deve ser registrada no caso do recebimento de um bem em doação.

Julgue o item a seguir, referentes a ativos e passivos do setor público.

Com relação aos ativos do setor público, o potencial de serviços ou a capacidade de gerar benefícios econômicos podem surgir tanto do próprio recurso como dos direitos de sua utilização.

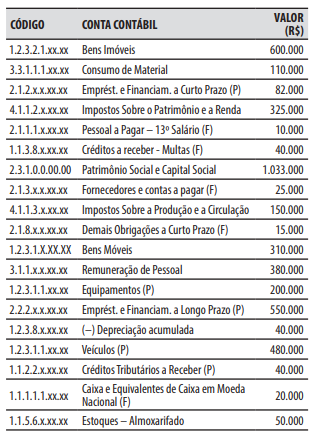

Para responder à questão, considere que, em 30/11/2023, o contador do município de Nova Pádova elaborou o seguinte demonstrativo com as contas contábeis e seus saldos.

No decorrer do mês de dezembro de 2023, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Empenho e liquidação da despesa com pessoal e encargos sociais, no valor de R$ 40.000.

2. Lançamento, arrecadação e recolhimento da receita com impostos, que não havia sido previamente lançada, no valor de R$ 20.000.

3. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 15.000.

4. Recebimento, em doação do governo estadual, de equipamentos, que foram registrados na conta contábil “Equipamentos (P)”, no valor de R$ 50.000.

5. Pagamento da obrigação que estava registrada na conta contábil “Pessoal a Pagar – 13º Salário (F)”, no valor de R$ 10.000.

Julgue o item.

A extinção, parcial ou total, de um passivo, sem o

desaparecimento concomitante de um ativo de

valor igual ou maior, corresponde a uma variação

patrimonial diminutiva.

O Saldo Patrimonial representa a diferença entre o total de ativos e passivos de uma entidade pública em determinado momento. Se os ativos forem maiores que os passivos, o saldo será positivo (superávit). Se os passivos forem maiores que os ativos, o saldo será negativo (déficit).

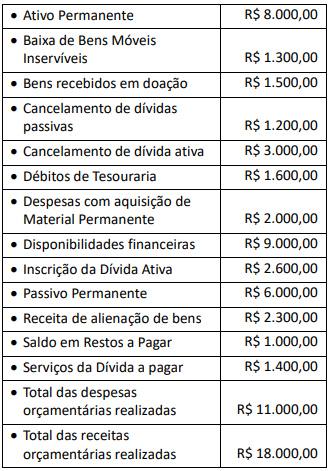

Para responder à questão, considere

as informações a seguir extraídas de demonstrações

contábeis elaboradas com base na Lei nº 4.320/64.

A partir do Plano de Contas Aplicado ao Setor Público (PCASP), o reconhecimento da transação, no último dia útil do mês, apresentará reflexo nas seguintes classes:

Enquanto o saldo patrimonial é demonstrado no balanço patrimonial, o resultado patrimonial é apurado na demonstração das variações patrimoniais. O resultado de um exercício corresponde à diferença entre o saldo patrimonial de cada exercício e o do exercício anterior.

As variações patrimoniais passivas, independentes da execução orçamentária, são representadas pelos cancelamentos da dívida ativa e pelo restabelecimento de dívidas passivas, constituindo fatos modificativos.

I. Recebimento efetivo de doações e subvenções. II. Surgimento de um passivo, sem o correspondente ativo. III. Diminuição ou extinção do valor econômico de um ativo.

Considera-se realizada a variação patrimonial diminutiva (VPD) quando acontece