Questões de Concurso

Sobre variações patrimoniais (qualitativas e quantitativas) em contabilidade pública

Foram encontradas 1.007 questões

I. Elas envolvem mudanças que não alteram o valor financeiro, mas impactam a natureza ou composição dos elementos patrimoniais.

II. Não estão diretamente relacionadas às variações quantitativas, que lidam exclusivamente com mudanças nos valores monetários.

III. Incluem eventos como a depreciação, amortização ou reavaliação de ativos.

Analise as afirmações e assinale a alternativa correta:

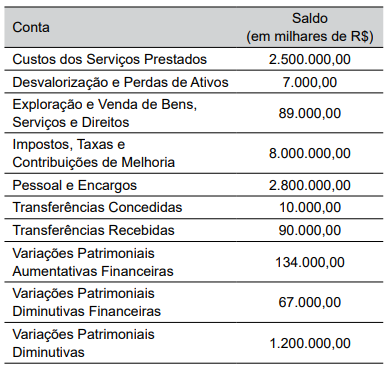

Caso 1

Para responder às questões 27 a 30 considere a seguinte relação de contas contábeis e seus saldos em 30/11/2023, relativas a um ente público.

CÓDIGO | CONTA CONTÁBIL | VALOR (R$) |

1.1.1.1.1.xx.xx | Caixa e Equivalentes de Caixa em Moeda Nacional (F) | 42.000 |

1.2.3.2.1.xx.xx | Bens Imóveis | 500.000 |

3.3.1.1.1.xx.xx | Consumo de Material | 35.000 |

2.1.2.x.x.xx.xx | Empréstimos e Financiamentos a Curto Prazo (P) | 80.000 |

2.1.8.x.x.xx.xx | Demais Obrigações a Curto Prazo (F) | 20.000 |

2.1.1.1.x.xx.xx | Pessoal a Pagar– 13º Salário(F) | 15.000 |

1.2.3.8.x.xx.xx | (-) Depreciação acumulada | 30.000 |

4.1.1.2.x.xx.xx | Impostos Sobre o Patrimônio e a Renda | 250.000 |

2.1.3.x.x.xx.xx | Fornecedores e contas a pagar (F) | 17.000 |

4.1.1.3.x.xx.xx | Impostos Sobre a Produção e a Circulação | 100.000 |

3.1.1.x.x.xx.xx | Remuneração de Pessoal | 300.000 |

1.2.3.1.X.XX.XX | Bens Móveis | 280.000 |

1.1.3.8.x.xx.xx | Créditos a receber- Multas (F) | 60.000 |

1.2.3.1.1.xx.xx | Veículos(P) | 210.000 |

2.2.2.x.x.xx.xx | Empréstimos e Financiamentos a Longo Prazo(P) | 350.000 |

2.3.1.0.0.00.00 | Patrimônio Social e Capital Social | 803.000 |

1.1.5.6.x.xx.xx | Estoques– Almoxarifado (P) | 90.000 |

1.1.2.2.x.xx.xx | Créditos Tributários a Receber(P) | 18.000 |

1.2.3.1.1.xx.xx | Equipamentos (P) | 130.000 |

Durante o mês de dezembro de 2023, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Arrecadação e recolhimento da receita de impostos, já previamente lançada, no valor de R$ 17.000.

2. Empenho, liquidação e pagamento da despesa com pessoal, no valor de R$ 30.000.

3. Recebimento, por meio de depósito bancário, de uma garantia (caução) referente a um contrato administrativo, no valor de R$ 10.000.

4. Pagamento da obrigação registrada na conta contábil “Pessoal a Pagar – 13º Salário (F)”, no valor de R$ 15.000.

5. Reconhecimento da depreciação do período, no valor de R$ 5.000.

6. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 18.000.

7. Recebimento, em doação, de um equipamento hospitalar, no valor de R$ 38.000.

A respeito das operações ocorridas durante o mês de dezembro de 2023, é correto afirmar que:

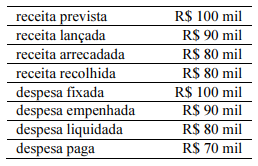

IMPORTANTE! Para resolução das questões de número 21 a 30, considere as informações a seguir:

Suponha que no exercício de 2023 o Município de Guaracavuçu tenha efetuado as seguintes transações orçamentárias e financeiras.

Receita Orçamentária | |||

Prevista | Arrecadada | Recolhida | |

Amortização de Empréstimos Concedidos | 22.500,00 | 20.000,00 | 18.500,00 |

Imposto sobre a Renda Retido na Fonte | 11.000,00 | 10.000,00 | 10.000,00 |

Imposto sobre a Propriedade Territorial Urbana | 45.000,00 | 42.500,00 | 40.000,00 |

Operações de Crédito | 30.000,00 | 30.000,00 | 30.000,00 |

Fundo de Participação dos Municípios | 42.500,00 | 75.000,00 | 75.000,00 |

Alienação de Bens Imóveis | 35.000,00 | 20.000,00 | 20.000,00 |

Imposto Sobre Serviços de Qualquer Natureza | 20.000,00 | 30.000,00 | 29.000,00 |

Receita de Contribuições | 14.000,00 | 10.000,00 | 10.000,00 |

Transferências de Capital | 20.000,00 | 20.000,00 | 20.000,00 |

Despesa Orçamentária | ||||

Classificação por natureza | Elemento da Despesa | Fixada | Empenhada/ Liquidada | Paga |

3.2.90.23.00 | Juros, Deságios e Descontos da Dívida Mobiliária | 28.500,00 | 27.500,00 | 26.500,00 |

4.5.90.65.00 | Aumento de Capital de Empresas Públicas | 49.000,00 | 42.500,00 | 42.500,00 |

4.4.90.51.00 | Obras e Instalações | 22.000,00 | 22.000,00 | 20.000,00 |

3.1.90.34.00 | Outras Despesas de Pessoal decorrentes de Contratos de Terceirização | 23.500,00 | 22.500,00 | 22.500,00 |

3.1.90.11.00 | Vencimentos e Vantagens Fixas – Pessoal Civil | 37.500,00 | 35.000,00 | 32.500,00 |

3.1.90.04.00 | Contratação por Tempo Determinado | 21.000,00 | 15.000,00 | 15.000,00 |

4.5.90.52.00 | Equipamentos e Material Permanente | 26.000,00 | 21.000,00 | 18.500,00 |

3.1.90.13.00 | Obrigações Patronais | 32.500,00 | 32.000,00 | 21.500,00 |

Informações Adicionais:

I. Em 2023 o Município pagou Restos a Pagar Processados inscritos em 2019,relativos à obra de construção de uma escola, no montante de R$ 21.000,00.

II. Em 2023, a depreciação do Ativo Imobilizado do Município importou em R$ 13.000,00.

III. No exercício de 2023, o Município contratou operação de crédito por antecipação da receita orçamentária no valor de R$ 17.000,00, integralmente quitada no mesmo exercício.

IV. Em 2023, o Município recebeu veículos provenientes de doação do Governo Estadual, no valor de R$ 27.000,00.

V.Em dezembro/2023, o Município recebeu cauções de contratos de aluguel e efetuou consignações em folha de pagamento, no valor de R$ 15.000,00, a serem restituídas/recolhidas em 2024.

VI. Como fato gerador das variações patrimoniais diminutivas, deve-se considerar o momento da liquidação da despesa orçamentária.

O total das Variações Patrimoniais Diminutivas a ser evidenciado na Demonstração das Variações Patrimoniais importa em:

IMPORTANTE! Para resolução das questões de número 21 a 30, considere as informações a seguir:

Suponha que no exercício de 2023 o Município de Guaracavuçu tenha efetuado as seguintes transações orçamentárias e financeiras.

Receita Orçamentária | |||

Prevista | Arrecadada | Recolhida | |

Amortização de Empréstimos Concedidos | 22.500,00 | 20.000,00 | 18.500,00 |

Imposto sobre a Renda Retido na Fonte | 11.000,00 | 10.000,00 | 10.000,00 |

Imposto sobre a Propriedade Territorial Urbana | 45.000,00 | 42.500,00 | 40.000,00 |

Operações de Crédito | 30.000,00 | 30.000,00 | 30.000,00 |

Fundo de Participação dos Municípios | 42.500,00 | 75.000,00 | 75.000,00 |

Alienação de Bens Imóveis | 35.000,00 | 20.000,00 | 20.000,00 |

Imposto Sobre Serviços de Qualquer Natureza | 20.000,00 | 30.000,00 | 29.000,00 |

Receita de Contribuições | 14.000,00 | 10.000,00 | 10.000,00 |

Transferências de Capital | 20.000,00 | 20.000,00 | 20.000,00 |

Despesa Orçamentária | ||||

Classificação por natureza | Elemento da Despesa | Fixada | Empenhada/ Liquidada | Paga |

3.2.90.23.00 | Juros, Deságios e Descontos da Dívida Mobiliária | 28.500,00 | 27.500,00 | 26.500,00 |

4.5.90.65.00 | Aumento de Capital de Empresas Públicas | 49.000,00 | 42.500,00 | 42.500,00 |

4.4.90.51.00 | Obras e Instalações | 22.000,00 | 22.000,00 | 20.000,00 |

3.1.90.34.00 | Outras Despesas de Pessoal decorrentes de Contratos de Terceirização | 23.500,00 | 22.500,00 | 22.500,00 |

3.1.90.11.00 | Vencimentos e Vantagens Fixas – Pessoal Civil | 37.500,00 | 35.000,00 | 32.500,00 |

3.1.90.04.00 | Contratação por Tempo Determinado | 21.000,00 | 15.000,00 | 15.000,00 |

4.5.90.52.00 | Equipamentos e Material Permanente | 26.000,00 | 21.000,00 | 18.500,00 |

3.1.90.13.00 | Obrigações Patronais | 32.500,00 | 32.000,00 | 21.500,00 |

Informações Adicionais:

I. Em 2023 o Município pagou Restos a Pagar Processados inscritos em 2019,relativos à obra de construção de uma escola, no montante de R$ 21.000,00.

II. Em 2023, a depreciação do Ativo Imobilizado do Município importou em R$ 13.000,00.

III. No exercício de 2023, o Município contratou operação de crédito por antecipação da receita orçamentária no valor de R$ 17.000,00, integralmente quitada no mesmo exercício.

IV. Em 2023, o Município recebeu veículos provenientes de doação do Governo Estadual, no valor de R$ 27.000,00.

V.Em dezembro/2023, o Município recebeu cauções de contratos de aluguel e efetuou consignações em folha de pagamento, no valor de R$ 15.000,00, a serem restituídas/recolhidas em 2024.

VI. Como fato gerador das variações patrimoniais diminutivas, deve-se considerar o momento da liquidação da despesa orçamentária.

No Balanço Financeiro encerrado em 31/12/2023, o saldo a ser evidenciado na linha ‘Recebimentos Extraorçamentários’ será de:

Considerando as informações apresentadas, é correto afirmar que o Resultado Patrimonial do Período, em R$, totalizou:

A prefeitura de um município previu, em sua lei orçamentária anual, arrecadar um imposto por meio da emissão de boletos (fato gerador) no mês de janeiro e arrecadação efetiva no mês de maio do mesmo exercício financeiro.

Acerca dessa situação hipotética, considerando que o exercício financeiro em questão já esteja encerrado, julgue o item seguinte à luz das regras aplicáveis aos procedimentos contábeis orçamentários e patrimoniais do setor público.

Uma variação patrimonial aumentativa deve ser

contabilmente registrada no resultado do mês de janeiro do

exercício financeiro em apreço, em função da emissão de

boletos.

Quanto às definições e normas para apresentação da Demonstração das Variações Patrimoniais (DVP), analise as seguintes assertivas e assinale a alternativa correta.

I. A DVP evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.

II. Esse Demonstrativo tem função semelhante à Demonstração do Resultado do Exercício (DRE) do setor privado. Contudo, é importante ressaltar que a DRE apura o resultado em termos de lucro ou prejuízo líquido como um dos principais indicadores de desempenho da entidade. Já no setor público, o resultado patrimonial não é um indicador de desempenho, mas um medidor do quanto o serviço público ofertado promoveu alterações quantitativas dos elementos patrimoniais.

III. Quando a entidade distribui dividendos ou outro item similar para os seus proprietários e possui

capital representado por ações, ela deve divulgar, na demonstração do resultado, na

demonstração das mutações do patrimônio líquido ou nas notas explicativas, o valor de dividendos

ou outro item similar distribuídos e reconhecidos como distribuições aos proprietários durante o

período e o respectivo valor por ação.

As variações patrimoniais aumentativas (VPA) e diminutivas (VPD) são indicadores exclusivos do desempenho financeiro de uma entidade governamental ao longo do ano fiscal, refletindo apenas os resultados diretos da execução do orçamento anual.

As Variações Patrimoniais Aumentativas (VPAs) e Variações Patrimoniais Diminutivas (VPDs) são equivalentes aos conceitos tradicionais de receita e despesa orçamentária.

Na apuração de resultado segundo a perspectiva do regime contábil, deve ser reconhecida uma variação patrimonial diminutiva no valor de R$ 100 mil referente ao valor da despesa fixada.

Na aquisição de material de consumo que será estocado em almoxarifado para uso em momento futuro, o fato gerador de uma obrigação ocorre antes ou concomitantemente à liquidação; porém, a apropriação da variação patrimonial diminutiva ocorre depois da liquidação

I.A DMPL é facultativa para as empresas estatais dependentes constituídas sob a forma de sociedades anônimas e obrigatória para os demais órgãos e entidades dos entes da Federação.

II.A DMPL será elaborada utilizando-se o grupo 3 (patrimônio líquido) da classe 2 (passivo) do Plano de Contas Aplicado ao Setor Público (PCASP).

III.A Demonstração das Mutações no Patrimônio Líquido demonstrará a evolução do patrimônio líquido da entidade durante um período.

Esta(ão) CORRETA(S) as afirmativas:

As variações patrimoniais quantitativas no setor público representam alterações que afetam o valor total do patrimônio, como o recebimento de um ativo ou a assunção de um passivo.

As variações patrimoniais qualitativas no setor público referem-se às mudanças na composição do patrimônio público, sem impactar diretamente o valor total do patrimônio. Um exemplo é a troca de um ativo de menor liquidez por outro de maior liquidez.

Assinale a alternativa que completa os espaços em branco:

Assinale a opção que indica a(s) conta(s) que deve(m) ser creditada(s) em 31/12/2023.

• Geração natural de novos ativos independentemente da intervenção de terceiros: R$30.000.

• Diminuição do valor econômico de um ativo: R$40.000.

• Extinção total de um passivo de R$50.000 sem o desaparecimento concomitante de ativo de igual valor.

• Recebimento efetivo de subvenções de R$60.000.

Assinale a opção que indica o total das Variações Patrimoniais Aumentativas reconhecidas pela entidade em 2023.