Questões de Concurso

Sobre variações patrimoniais (qualitativas e quantitativas) em contabilidade pública

Foram encontradas 1.027 questões

( )A escrituração contábil pública prescinde do método das partidas dobradas, adotando o registro unilateral nas contas patrimoniais e de resultado.

( )O empenho da despesa orçamentária produz registro nas contas de controle, evidenciando a execução orçamentária paralelamente à escrituração patrimonial.

( )O recebimento de receita orçamentária dispensa registro nas contas patrimoniais, sendo escriturado em sistema contábil paralelo de natureza extraorçamentária.

( )A baixa de bens móveis inservíveis configura variação patrimonial diminutiva, registrada em conta de resultado conforme o regime de competência.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

I.O fato administrativo permutativo provoca alteração quantitativa no patrimônio líquido, sem modificar a composição das contas do ativo e do passivo do ente.

II.O fato administrativo modificativo altera o patrimônio líquido por meio do reconhecimento de variação patrimonial aumentativa ou diminutiva no exercício.

III.O fato administrativo misto produz alteração quantitativa do patrimônio líquido sem provocar permuta entre os elementos patrimoniais do ativo ou do passivo.

Está correto o que se afirma em:

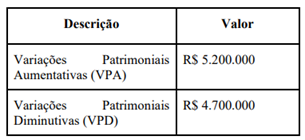

O demonstrativo apresentava os seguintes valores:

Após analisar os dados, o servidor concluiu corretamente que houve resultado patrimonial positivo no exercício.

Com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP) e na Lei n. 4.320/1964, assinale a alternativa CORRETA.

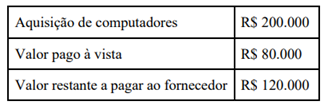

Ao analisar os documentos, o servidor verificou as seguintes informações:

Com base na Lei n. 4.320/1964 e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), o técnico concluiu que a operação gerou registro patrimonial envolvendo ativo e passivo da universidade.

Sobre a situação descrita, assinale a alternativa CORRETA.

Na concessão do suprimento de fundos, regístra-se no Ativo Circulante um __________ contra a conta de Disponibílidades. O reconhecimento da Variação Patrimoníal Diminutiva (VPD) ocorre apenas no momento da __________ sendo vedada nova concessão a servidor em

Preenche, CORRETA e respectivamente, as lacunas:

I. O pagamento de uma obrigação anteriormente registrada no passivo, sem incidência de encargos, caracteriza fato contábil permutativo.

II. A contratação de operação de crédito que resulte no ingresso de recursos financeiros e no reconhecimento de obrigação exigível altera a composição patrimonial, sem produzir efeito imediato sobre o patrimônio líquido.

III. A assinatura de contrato administrativo, por si só, constitui fato contábil modificativo, devendo ser registrada diretamente nas contas patrimoniais.

IV. O reconhecimento da depreciação de um bem representa fato contábil modificativo diminutivo.

Quais estão corretas?

(__) O PCASP integra o processo de convergência da contabilidade pública brasileira aos padrões internacionais estabelecidos pela International Public Sector Accounting Standards (IPSAS). Sua implementação representou uma mudança paradigmática na contabilidade governamental, que historicamente possuía forte enfoque exclusivamente orçamentário e financeiro, passando a incorporar também a dimensão patrimonial.

(__) No âmbito técnico, o PCASP opera com o método das partidas triplicadas, observando o regime de competência patrimonial para reconhecimento das variações patrimoniais e o regime orçamentário para execução da receita e da despesa pública. Assim, a arrecadação tributária, por exemplo, pode produzir simultaneamente impactos patrimoniais, financeiros e orçamentários distintos, exigindo registros integrados e sistematizados no plano de contas.

(__) Do ponto de vista operacional, o PCASP favorece a integração com sistemas informatizados de gestão pública e escrituração eletrônica, viabilizando automatização de registros, interoperabilidade de dados e maior confiabilidade das informações contábeis. Por essa razão, tornou-se elemento central da modernização da administração pública brasileira e da governança fiscal contemporânea.

Assinale a alternativa correta.

(__) No patrimônio público, os aspectos quantitativos relacionam-se à expressão monetária dos elementos patrimoniais e às variações que alteram sua dimensão econômica.

(__) Os bens de uso comum do povo integram o patrimônio público, ainda que submetidos a regime jurídico distinto dos bens dominicais.

(__) A incorporação de um bem imóvel recebido por doação sem encargos provoca simultaneamente variação patrimonial aumentativa e alteração qualitativa no patrimônio público.

Assinale a alternativa correta.

As normas de contabilidade aplicadas ao setor público disciplinam o reconhecimento patrimonial e a padronização dos procedimentos contábeis. Acerca do assunto, registre V para as afirmativas verdadeiras e F para as falsas:

(__) O reconhecimento da receita sob o enfoque patrimonial segue o regime de caixa, registrando-se a variação patrimonial aumentativa na data do efetivo ingresso dos recursos financeiros.

(__) O Manual de Contabilidade Aplicada ao Setor Público vincula a sua observância à esfera federal, com a faculdade de Estados e Municípios adotarem procedimentos contábeis próprios.

(__) As variações patrimoniais diminutivas refletem a diminuição na situação patrimonial líquida do ente, com reconhecimento pelo regime de competência, na ocorrência do fato gerador.

(__) O Manual de Contabilidade Aplicada ao Setor Público se estrutura em partes que abrangem os procedimentos orçamentários, os patrimoniais, os específicos, o plano de contas e as demonstrações.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

- Débito – Fornecedores a Pagar (Passivo Circulante). - Crédito – Conta Corrente Banco ABC (Ativo Circulante).

Considerando que não foi registrada a despesa por mora (atraso), o reflexo patrimonial no Ente Público foi:

- Valor bruto do bem: R$ 2.100.000,00.

- Depreciação acumulada do bem R$ 1.300.000,00. Considerando as informações acima, é possível afirmar que os resultados orçamentário e patrimonial representam:

- Depreciação mensal sobre bens do Ativo: R$ 30.000,00. - Apropriação (provisão) mensal do décimo terceiro salário: R$ 190.000,00. - Compra de um veículo com valor total de R$ 300.000,00, com pagamento de 20% a vista (R$ 60.000,00) e o restante a prazo.

Assinale a alternativa que apresenta, respectivamente, o valor da despesa orçamentária e da despesa patrimonial (variação patrimonial diminutiva):

- Dia 01/03/2026: concedido o valor de R$ 2.000,00 a servidor público a título de suprimento de fundo.

- Dia 10/04/2026 o servidor apresentou a prestação de contas, comprovando despesas no valor de R$ 1.750,00 e devolvendo aos cofres públicos o valor de R$ 250,00.

Com base nas normas de contabilidade vigentes, é possível afirmar que:

Com base em um enfoque estritamente patrimonial, assinale a afirmativa que define corretamente o que são receitas e despesas para as entidades do setor público.

I. Reconhecimento do crédito tributário referente ao IPTU lançado em 1º de janeiro, no valor de R$ 15 milhões.

II. Arrecadação de R$ 4 milhões relativos a créditos tributários anteriormente registrados em dívida ativa.

III. Aquisição à vista de equipamentos hospitalares no valor de R$ 6 milhões.

IV. Reconhecimento contábil da depreciação de bens móveis no montante de R$ 800 mil.

À luz da Lei nº 4.320/1964, do Manual de Contabilidade Aplicada ao Setor Público (MCASP) e das Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, assinale a opção correta.