Questões de Concurso

Sobre variações patrimoniais (qualitativas e quantitativas) em contabilidade pública

Foram encontradas 1.007 questões

Empenho e liquidação de despesa com aquisição de material de consumo, com entrega imediata dos bens;

Reconhecimento de variação patrimonial aumentativa decorrente de lançamento de Imposto Predial e Territorial Urbano (IPTU) regularmente constituído;

Recebimento financeiro parcial do IPTU lançado no mesmo exercício;

Registro de depreciação de bens móveis utilizados na atividade administrativa.

Considerando as regras do Plano de Contas Aplicado ao Setor Público (PCASP) e a lógica de registros patrimoniais e orçamentários, assinale a alternativa correta.

( ) Diminuição ou extinção do valor econômico de um ativo.

( ) Surgimento de um passivo, sem o correspondente ativo.

( ) Extinção, parcial ou total, de um passivo, qualquer que seja o motivo, sem o desaparecimento concomitante de um ativo de valor igual ou maior.

( ) Quando deixar de existir o correspondente valor ativo, por transferência de sua propriedade para terceiro.

As classificações dos itens avaliados são, respectivamente,

Caso 3

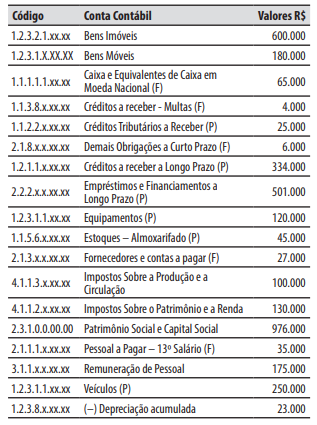

Para responder à questão, considere a seguinte relação de contas contábeis e seus saldos de um município em 30/11/2025.

No decorrer de dezembro de 2025, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Empenho e liquidação referente à aquisição de medicamentos, que foram registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 10.000.

2. Lançamento, arrecadação e recolhimento da receita referente ao Fundo de Participação dos Municípios (FPM), recebida do governo federal, no valor de R$ 20.000.

3. Recebimento, em doação do governo do Estado, de um veículo para o transporte escolar, no valor de R$ 100.000.

4. Pagamento da obrigação registrada na conta contábil “Pessoal a Pagar – 13º Salário (F)”, no valor de R$ 35.000.

5. Arrecadação e recolhimento de tributos, que já haviam sido previamente lançados, no valor de R$ 15.000.

6. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 25.000.

7. Provisão decorrente de ação judicial relativa à reparação de danos ambientais, no valor de R$ 30.000. A expectativa é de que o empenho e o pagamento ocorram no decorrer do exercício financeiro de 2026.

Caso 3

Para responder à questão, considere a seguinte relação de contas contábeis e seus saldos de um município em 30/11/2025.

No decorrer de dezembro de 2025, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Empenho e liquidação referente à aquisição de medicamentos, que foram registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 10.000.

2. Lançamento, arrecadação e recolhimento da receita referente ao Fundo de Participação dos Municípios (FPM), recebida do governo federal, no valor de R$ 20.000.

3. Recebimento, em doação do governo do Estado, de um veículo para o transporte escolar, no valor de R$ 100.000.

4. Pagamento da obrigação registrada na conta contábil “Pessoal a Pagar – 13º Salário (F)”, no valor de R$ 35.000.

5. Arrecadação e recolhimento de tributos, que já haviam sido previamente lançados, no valor de R$ 15.000.

6. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 25.000.

7. Provisão decorrente de ação judicial relativa à reparação de danos ambientais, no valor de R$ 30.000. A expectativa é de que o empenho e o pagamento ocorram no decorrer do exercício financeiro de 2026.

Caso 3

Para responder à questão, considere a seguinte relação de contas contábeis e seus saldos de um município em 30/11/2025.

No decorrer de dezembro de 2025, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Empenho e liquidação referente à aquisição de medicamentos, que foram registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 10.000.

2. Lançamento, arrecadação e recolhimento da receita referente ao Fundo de Participação dos Municípios (FPM), recebida do governo federal, no valor de R$ 20.000.

3. Recebimento, em doação do governo do Estado, de um veículo para o transporte escolar, no valor de R$ 100.000.

4. Pagamento da obrigação registrada na conta contábil “Pessoal a Pagar – 13º Salário (F)”, no valor de R$ 35.000.

5. Arrecadação e recolhimento de tributos, que já haviam sido previamente lançados, no valor de R$ 15.000.

6. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 25.000.

7. Provisão decorrente de ação judicial relativa à reparação de danos ambientais, no valor de R$ 30.000. A expectativa é de que o empenho e o pagamento ocorram no decorrer do exercício financeiro de 2026.

Com base nessa situação hipotética e nas normas de contabilidade pública vigentes, julgue o item seguinte.

As variações patrimoniais quantitativas são aquelas que alteram o valor do patrimônio líquido da entidade, sendo chamadas de diminutivas quando incrementam o PL e de aumentativas quando o reduzem.

No que concerne às variações patrimoniais e aos regimes orçamentário e contábil, julgue o item seguinte.

A realização da variação patrimonial vincula-se ao fato gerador que efetivamente altera o patrimônio, não à mera formalização administrativa do ato.

No que concerne às variações patrimoniais e aos regimes orçamentário e contábil, julgue o item seguinte.

Na reclassificação de obrigações decorrentes de contratos de parcerias público-privadas, estas podem ser consideradas variações patrimoniais qualitativas.

No que concerne às variações patrimoniais e aos regimes orçamentário e contábil, julgue o item seguinte.

Variações patrimoniais qualitativas alteram o patrimônio líquido, pois representam aumento ou redução de riqueza da entidade.

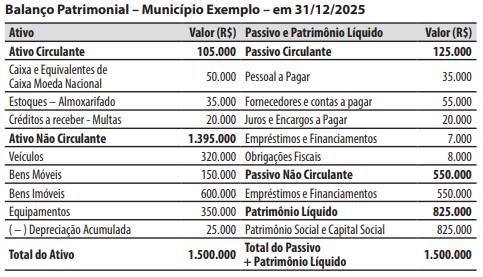

Caso

Para responder à questão, considere o Balanço Patrimonial do Município Exemplo em 31/12/2025.

No decorrer de janeiro de 2026, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Arrecadação e recolhimento dos valores registrados na conta “Créditos a receber - Multas”, no valor de R$ 10.000.

2. Empenho e liquidação da folha de pagamento dos servidores, no valor de R$ 25.000.

3. Lançamento, arrecadação e recolhimento de taxas, no valor de R$ 15.000.

4. Pagamento da obrigação registrada na conta “Pessoal a Pagar”, no valor de R$ 35.000.

5. Consumo de materiais que estavam registrados na conta “Estoques – Almoxarifado”, no valor de R$ 20.000.

As variações patrimoniais aumentativas e diminutivas são transações que promovem alterações nos elementos patrimoniais da entidade do setor público e que afetam o resultado.

I Por implicarem custo financeiro, os recursos ingressos no caixa do ente público em razão da contratação de uma operação de crédito constituem uma variação patrimonial quantitativa.

II Ocorre uma variação patrimonial qualitativa quando a variação patrimonial aumentativa (VPA) ocorre em momento posterior à arrecadação da receita orçamentária.

III Resultado patrimonial é a diferença entre os montantes das VPA e VPD, sendo superavitário quando a VPA é inferior à VPD.

Assinale a opção correta.

• Lançamento e arrecadação de receita de contribuição previdenciária no valor de R$ 15.000.000;

• Pagamento dos salários dos servidores, referente a novembro de 2023, no valor de R$ 6.000.000;

• Reconhecimento de depreciação mensal do ativo imobilizado no valor de R$ 700.000;

• Reconhecimento de perda por redução ao valor recuperável de um ativo intangível no valor de R$ 400.000;

• Ajuste de perdas por obsolescência de estoques no valor de R$ 120.000;

• Ganhos com alienação de ativos no valor de R$ 200.000;

• Empenho e liquidação de despesas com benefícios previdenciários no valor de R$ 20.000.000;

• Pagamento de restos a pagar processados referentes a serviços contratados no valor de R$ 800.000.

Com base nas informações apresentadas, no mês de dezembro de 2023, as transações independentes da execução orçamentária, em conjunto, geraram uma redução no resultado patrimonial da entidade pública de