Questões de Concurso

Sobre variações patrimoniais (qualitativas e quantitativas) em contabilidade pública

Foram encontradas 1.007 questões

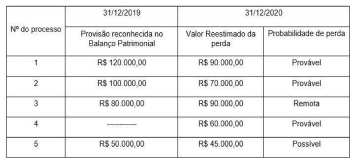

Com base nas informações acima, o impacto total reconhecido no resultado do ente público no exercício financeiro de 2020, decorrente destes processos judiciais, foi:

De acordo com o Manual de Contabilidade Aplicada ao Setor Público e considerando que a entidade utiliza o método linear para o cálculo da amortização, em dezembro de 2020, uma conta:

Débito - 1.1.2.1.x.xx.xx Créditos Tributários a Receber (P) Crédito - 4.1.1.x.x.xx.xx VPA – Tributos

I. As contas do Ativo e do Passivo (classes 1 e 2) são contas de controle e possuem natureza devedora e credora, respectivamente.

II. As contas de Variações Patrimoniais Diminutivas e de Variações Patrimoniais Aumentativas (classes 3 e 4) são contas de resultado e possuem natureza devedora e credora, respectivamente.

III. As contas de Controles da Aprovação do Planejamento e Orçamento e Controles da Execução do Planejamento e Orçamento (classes 5 e 6) são contas patrimoniais.

IV. Os lançamentos contábeis de natureza patrimonial debitam e creditam nas contas das classes 1, 2, 3 e 4, apenas.

V. Os lançamentos contábeis de natureza orçamentária debitam e creditam nas contas das classes 5 e 6, apenas.

Está correto que se afirma apenas em

• Data de aquisição: 02/01/2018;

• Valor de aquisição: R$ 50.000,00;

• Data de alienação: 30/12/2020;

• Valor de venda: R$ 22.000,00;

• Vida útil estimada: 5 anos;

• Não há valor residual; e,

• Método de depreciação: linear.

Considerando que o valor foi recebido à vista, bem como os dados apresentados, assinale, a seguir, os registros de natureza patrimonial e de natureza orçamentária da operação de apuração do valor líquido do bem, do desreconhecimento do valor contábil do ativo e da entrada em caixa do valor referente a receita da venda.

Para responder às questões 45 a 47 considere a seguinte situação hipotética:

-

Ao final do exercício financeiro de 2020, o município de Gralha Azul apresentou o seguinte balanço patrimonial:

-

MUNICÍPIO DE GRALHA AZUL

BALANÇO PATRIMONIAL – EXERCÍCIO DE 2020 - VALORES EM R$

-

Ativo | Passivo e Patrimônio Líquido | |||

Ativo Circulante | 25.000 | Passivo Circulante | 20.000 | |

Caixa e Equivalentes de Caixa em Moeda Nacional (F) | 10.000 | Pessoal a Pagar (F) | 12.000 | |

Estoques -Almoxarifado (P) | 15.000 | Fornecedores e contas a pagar (F) | 8.000 | |

Ativo Não Circulante | 175.000 | Passivo Não Circulante | 100.000 | |

Investimentos | 45.000 | Empréstimos e Financiamentos a Longo Prazo (P) | 100.000 | |

Imobilizado | 100.000 | Patrimônio Líquido | 80.000 | |

Intangível | 30.000 | Patrimônio Social e Capital Social | 80.000 | |

Total do Ativo | 200.000 | Total do Passivo e Patrimônio Líquido | 200.000 | |

-

Durante o exercício financeiro de 2021, ocorreram somente as seguintes operações, que foram corretamente registradas:

-

1. Previsão da receita, no valor R$ 100.000; e fixação da despesa, no valor de R$ 100.000;

2. Lançamento do direito a receber do Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU), no valor de R$ 60.000;

3. Pagamento de parte da obrigação que estava registrada na conta contábil “Fornecedores e contas a pagar (F)”, no valor de R$ 6.000;

4. Arrecadação e recolhimento da receita com o IPTU, já previamente lançada, no valor de R$ 55.000;

5. Empenho, liquidação e pagamento da despesa com pessoal, no valor de R$ 40.000;

6. Empenho e liquidação de despesa com publicidade e propaganda, no valor de R$ 14.000;

7. Lançamento, arrecadação e recolhimento da receita com taxas, no valor R$ 15.000;

8. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 5.000;

9. Reconhecimento da depreciação de veículos, no valor de R$ 4.000;

10. Empenho e liquidação de despesa com gêneros alimentícios, que foram registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 12.000.

A respeito das operações ocorridas durante o exercício financeiro de 2021, é correto afirmar que:

Assinale a alternativa que apresenta a sequência correta de classificação.

Por isso, o contador público reconheceu, ainda em 2020, uma provisão para riscos cíveis no valor de R$ 450.000,00.

Em 25 de julho de 2022, a justiça publicou sentença definitiva, na qual constava que o órgão foi condenado a pagar ao demandante o valor de R$ 520.000,00.

Considerando essas informações, assinale a alternativa que representa o registro contábil patrimonial para o registro do referido precatório em julho de 2022.