Questões de Concurso

Sobre variações patrimoniais (qualitativas e quantitativas) em contabilidade pública

Foram encontradas 1.007 questões

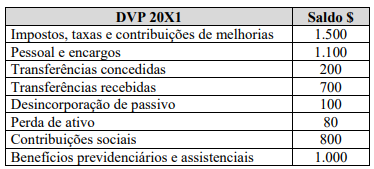

Considerando os saldos apresentados, extraídos da

demonstração das variações patrimoniais (DVP), é correto

afirmar que

Uma variação patrimonial ativa ocorre em momento posterior à arrecadação da receita orçamentária, quando há um recebimento antecipado em uma venda a termo efetuada pelo ente público; em outros termos, a receita orçamentária antecede a ocorrência do fato gerador.

• As variações patrimoniais aumentativas correspondem a aumentos na situação patrimonial líquida da entidade, não oriundos de contribuições dos proprietários.

• As variações patrimoniais diminutivas correspondem a diminuições na situação patrimonial líquida da entidade, não oriundas de distribuições aos proprietários.

• As variações patrimoniais aumentativas e as variações patrimoniais diminutivas são transações que promovem alterações nos elementos patrimoniais da entidade do setor público e afetam o resultado.

Identifique, a seguir, um exemplo de reconhecimento de uma Variação Patrimonial Aumentativa do setor público (VPA).

Acerca das variações patrimoniais e de seu registro pela contabilidade aplicada ao setor público, julgue o item.

Considere que determinado cidadão tenha ingressado

com ação de reparação de danos contra um ente

público. Considere também que o setor jurídico tenha

informado ao contador que o objeto pedido estava

prescrito e que a possibilidade de o ente ter que

desembolsar algum recurso era remota. Nesse caso,

deve ser constituída provisão no passivo não circulante,

mas não há necessidade de se divulgar o fato em notas

explicativas.

Acerca das variações patrimoniais e de seu registro pela contabilidade aplicada ao setor público, julgue o item.

Durante a execução orçamentária, para uma despesa ser

considerada realizada, ela precisa, necessariamente,

passar por três estágios: empenho, liquidação e

pagamento.

Acerca das variações patrimoniais e de seu registro pela contabilidade aplicada ao setor público, julgue o item.

O registro das variações patrimoniais, aumentativas ou

diminutivas, deverá obedecer ao regime previsto no art.

35 da Lei n.º 4.320/1964: caixa para receitas e

competência para despesas.

Tendo em vista a melhor distribuição da receita pública entre os entes para consecução de suas obrigações legais, a Constituição da República de 1988 estabeleceu que o produto da arrecadação tributária fosse redistribuído por meio da repartição tributária, segundo as regras e parâmetros por ela estabelecidos. Nesse contexto, um ente público confirmou a ocorrência do fato gerador de uma receita de natureza tributária no valor de R$ 10.000,00, porém, por força de lei, ele precisa transferir a outro ente 25% dessa receita.

No momento do lançamento dessa receita, o ente:

Quanto ao orçamento e à contabilidade pública, julgue o item.

São variações patrimoniais passivas,

independentemente da execução orçamentária, as

doações efetuadas, o reconhecimento de dívidas

baixadas e a prescrição de dívida ativa.

Acerca da contabilidade pública, julgue o item.

Quanto à despesa, identificam-se três tipos de relacionamento entre a liquidação e o reconhecimento da variação patrimonial diminutiva, dependendo de a apropriação dar-se antes, simultaneamente ou após a liquidação.

D – 3.3.1.1.1.00.00 – Consumo de material 1.000,00 C – 1.1.5.6.1.00.00 – Almoxarifado 1.000,00

Com base nesse lançamento contábil, assinale a afirmativa CORRETA:

Considere que, em 31/12/2021, determinado órgão público federal apresentou as seguintes variações patrimoniais:

Especificação Valores (em R$ 1,00) Impostos, taxas e contribuição de melhoria 15.000,00 Exploração e venda de bens, serviços e direitos 20.000,00 Transferências e delegações concedidas 40.000,00 Transferências e delegações recebidas 50.000,00 Remuneração a pessoal 30.000,00 Desvalorização e perdas de ativos e incorporação de passivos 12.000,00 Remuneração de depósitos bancários e aplicações financeiras 10.000,00

Uso de material de consumo 5.000,00

Considerando as variações patrimoniais aumentativas (VPAs) e as variações patrimoniais diminutivas (VPDs), assinale a alternativa que apresenta CORRETAMENTE o resultado patrimonial do exercício:

Julgue o item que se segue em relação ao tratamento contábil aplicável aos impostos e às contribuições, conforme o Manual de Contabilidade Aplicado ao Setor Público (MCASP).

A maioria das variações patrimoniais aumentativas (VPA)

das entidades do setor público decorre de transações sem

contraprestação, exceto as relativas aos tributos.

Julgue o item a seguir, relativamente ao objetivo e ao regime da

contabilidade aplicada ao setor público.

O registro contábil de uma variação patrimonial deve ocorrer independentemente da execução orçamentária.